Naar een eigen onderbouwde renteraming

Pleidooi voor het ontwikkelen van eigen ‘prudente’ renteramingen door woningcorporaties in voorbereiding op de begroting 2023

De verwachte ontwikkeling van economische parameters die in de jaarlijks gepubliceerde Leidraad economische parameters dPi staat beschreven, wordt in de meest recente editie opvallend genuanceerd toegelicht. Wat betekent dit voor de meerjarenbegroting van woningcorporaties?

WSW en de Autoriteit woningcorporaties (Aw) publiceren jaarlijks (doorgaans eind juli) de Leidraad economische parameters dPi (hierna: Leidraad). Hierbij staat dPi voor ‘de Prospectieve informatie’. De meest recente dateert van 21 juli 2021 en geldt voor woningcorporaties voor de dPi 2021 en de begrotingsperiode 2022-2026.

De ramingen van de parameters in de dPi betreffen: prijsinflatie, renteverwachting, stijging van lonen, bouwkosten en leegwaarde. De parameters zijn de basis voor de jaarlijkse beoordeling van de financiële positie van zowel de individuele woningcorporaties als de sector als geheel door WSW en Aw (tot 2016 het Centraal Fonds Volkshuisvesting). Van woningcorporaties werd jarenlang verwacht dat de parameters ook gebruikt worden bij het opstellen van hun (meerjaren)begroting. Als woningcorporaties afwijkende parameters wilden gebruiken, moest dat toegelicht en onderbouwd worden. In de praktijk namen (en nemen nog steeds) vrijwel alle woningcorporaties de ramingen van de parameters uit de Leidraad een-op-een over in hun eigen (meerjaren)begroting.

De toelichting op de in de Leidraad vermelde parameters is inmiddels opvallend genuanceerd. WSW en Aw geven aan dat de verwachte ontwikkeling van economische parameters in de Leidraad, waaronder de renteparameters, ‘uiteraard’ met onzekerheden zijn omgeven. Daarom wordt verwacht dat woningcorporaties zelf de ontwikkelingen volgen en, afhankelijk van de specifieke (eigen) situatie, beoordelen of er aanleiding bestaat om afwijkende parameters in de dPi of hun eigen (meerjaren)begroting te hanteren. Ook geven WSW en Aw aan dat zij zelf de ontwikkelingen in de parameters blijven volgen en deze betrekken in de beoordeling van dPi en de daarin door corporaties gehanteerde parameters. Wel behouden WSW en Aw zich het recht voor om, als daar reden voor is, correcties toe te passen op ramingen die gevolgen kunnen hebben voor de hoogte van het borgingsplafond.

Dit artikel gaat in op de renteparameters in de Leidraad. Beter gezegd gaat het om ramingen voor de hoogte en ontwikkeling van de rente op de kapitaalmarkt, ofwel de rente voor langlopende financiering, met als benchmark de ontwikkeling van de 10-jaars rente voor geborgde en ongeborgde leningen voor woningcorporaties.

Renteramingen Leidraad economische parameters

Bij de renteramingen in de Leidraad wordt in de toelichting expliciet aangegeven dat deze (inmiddels) bedoeld zijn als ‘minimale’ rentepercentages bij het opstellen van de eigen (meerjaren)begroting en de dPi. Woningcorporaties lijken daarmee de ruimte te krijgen om in hun eigen (meerjaren)begroting met hogere rentepercentages te rekenen. Dat geeft besturen van woningcorporaties de mogelijkheid om vanuit de eigen verantwoordelijkheid, zoals vastgelegd in de Woningwet (Artikel 55a, lid 1), mogelijk ‘prudentere’ renteramingen te hanteren voor de ontwikkeling van de eigen financiële exploitatie in hun (meerjaren)begroting. Dat stelt de corporaties in staat om meer grip krijgen op hun eigen financieel beleid en beheer.

De renteramingen zijn relevant voor het calculeren van de rente van nieuwe (geborgde en ongeborgde) langlopende financiering, herfinancieringen en renteherzieningen van bestaande langlopende leningen. Omdat verreweg het grootste deel van de financiering betrekking heeft op DAEB-activiteiten zijn de renteramingen voor de door het WSW geborgde kapitaalmarktleningen het meest relevant.

De impact van de kapitaalmarktrenteramingen op de integrale financiële exploitatie van woningcorporaties is evident en majeur. Rente-uitgaven zijn 50% van de totale (bruto) vastgoedexploitatiekasstroom. Toename van rente-uitgaven leidt tot direct tot een afname van de vastgoedexploitatiekasstroom en de daaruit resulterende operationele kasstroom, en heeft daardoor ook direct impact op de financiële ratio’s (met name de ICR). Daarmee heeft dit mogelijk directe invloed op de borgbaarheid van een woningcorporatie.

Het leeuwendeel (driekwart) van de verbetering van de operationele kasstroom van woningcorporaties tot en met 2025, zo blijkt uit de Staat van de corporatiesector 2021 van de Aw (januari 2022), wordt veroorzaakt door de impact van de onzes inziens weinig ‘prudente’ renteramingen uit de Leidraad economische parameters 2021.

Een analyse van de ontwikkeling van de renteramingen in de Leidraad vanaf 2016 leidde ons tot dit pleidooi voor het bepalen en vervolgens hanteren van eigen, meer ‘prudente’ renteramingen voor de (meerjaren)begroting van corporaties, op basis van de ‘minimale’ rentepercentages in de Leidraad.

De naar verwachting in juli van dit jaar te publiceren Leidraad met de economische parameters voor de (meerjaren)begroting 2023 en de dPi 2022, waaronder de renteramingen, geven daarvoor de eerste gelegenheid. Basis voor deze eigen raming is een verkenning van de impact op en het belang van scenario’s van de ontwikkeling van de rente op de eigen integrale financiële exploitatie (inclusief de financiële ratio’s) op de eigen (meerjaren)begroting.

Nieuwe economische werkelijkheid?

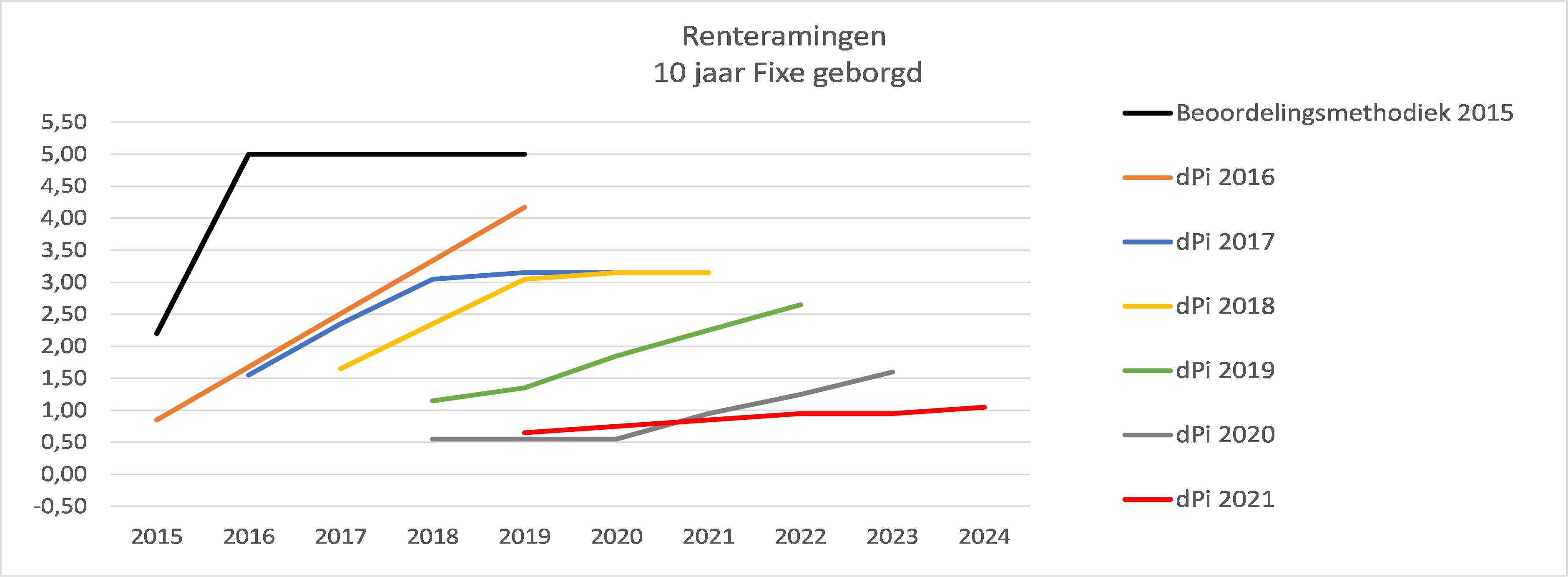

In het Sectorbeeld 2016 (het eerste Sectorbeeld opgesteld door de destijds nieuwe Aw, de opvolger van het Centraal Fonds Volkshuisvesting) werd gesteld dat, vanwege het destijds afgenomen renteniveau, sprake was een ‘nieuwe economische werkelijkheid’ met een structureel en aanhoudend laag renteniveau. Dat gaf aanleiding om de renteramingen in de Leidraad economische parameters voor de dPi2016 in vergelijking met de renteramingen in de Beoordelingsmethodiek 2015 aanzienlijk lager vast te stellen. Dat betekende een aanzienlijke trendbreuk met de hoogte en ontwikkeling van de renteparameters (zie onderstaande grafiek).

Figuur 2: Renteramingen dPi’s 2015 t/m 2021

De nieuwe benadering van de renteramingen op basis van de als feit geponeerde ‘nieuwe economische werkelijkheid’ is de nieuwe staande praktijk gebleken voor de renteramingen tot en met de meest recente dPi 2021.

Uit de grafiek blijkt dat de stijging van de rente in de renteramingen steeds verder naar beneden is bijgesteld en door de jaren heen steeds ‘vlakker’ is geworden. Dat laat zien dat de ‘prudentie’ die in eerdere jaren werd toegepast op de renteramingen, steeds meer is losgelaten. Dit valt met name op omdat het WSW nog niet zo lang geleden de huidige lage rentestand als een belangrijke risicofactor heeft genoemd in het licht van de grote investeringsopgaven en de kans dat de rente komende jaren zou kunnen gaan stijgen.

De verlagingen van renteramingen in dPi’s van afgelopen jaren, die kennelijk mede ingegeven worden door de verdere daling van de rentestand, heeft juist het grote risico in zich dat de sector zich ‘rijk rekent’ aan de ‘op papier’ voordelige langjarige effecten daarvan op de financiële exploitatie. Het risico daarvan is dat onvoldoende rekening wordt gehouden met de eveneens majeure langjarige negatieve impact van onverhoopte en onverwachte rentestijgingen in de toekomst.

De nieuwe renteparameters zijn door de Aw ook een-op-een gebruikt om in het Sectorbeeld 2016 een doorrekening te maken van de financiële ruimte voor investeringen in de hele sector. Daaruit bleek volgens de Aw dat:

- De financiële ruimte aanmerkelijk groter zou zijn als rekening werd gehouden met de opkomst van een ‘nieuwe economische werkelijkheid’ die door economen werd gesignaleerd;

- De doorrekening van het toekomstperspectief volgens de ‘nieuwe economische werkelijkheid’ liet zien dat er voldoende financiële ruimte was om naast de realisatie van de door corporaties opgegeven investeringsvoornemens, de tijdelijke verhoging van de verhuurderheffing te betalen en bovendien (alle) extra te investeren in nieuwbouw en verbetering te realiseren.

Destijds kwam de trendbreuk in de benadering en raming van de renteparameters als onverwacht, verrassend, opmerkelijk en zelfs verontrustend op ons over. Er leek onverbloemd sprake van een onzes inziens voorbarig anticiperen op een toekomst die zich nog daadwerkelijk ook zo zou moeten gaan ontwikkelen en realiseren. Om niet te zeggen dat sprake leek van ‘speculatief’ en weinig ‘prudent’ inrekenen van een expliciete ‘rentevisie’ voor de gehele sector.

Te meer opmerkelijk omdat het Centraal Fonds Volkshuisvesting in haar rapport Renterisico’s beheerst of financieringsrisico’s vergroot van 31 mei 2012, dat was opgesteld naar aanleiding van het Vestia debacle met rentederivaten, had vastgesteld dat het van belang is “zeer terughoudend te zijn met rentevisie”. Vrij vertaald werd voor woningcorporaties een ‘elfde gebod’ van kracht: ‘Gij zult geen rentevisie hebben’.

Het verbod op een rentevisie is in de wet- en regelgeving rondom de nieuwe Woningwet 2015 verwerkt in de BTiV (Besluit toegelaten instellingen volkshuisvesting) in artikel 106, lid 1, sub a voor toepassing bij het gebruik van rentederivaten, beleggingen en collegiale leningen. Derhalve heeft deze geen betrekking op het aantrekken van (bancaire) financiering. Deze beperking van het verbod op het hanteren van een rentevisie hebben wij niet goed begrepen. Weliswaar is het afsluiten van nieuwe leningen onder borgstelling van het WSW beperkt tot zes maanden vooruit, maar dat neemt niet weg dat het niet hanteren van een rentevisie in algemene zin onzes inziens een principieel onderdeel zou moeten zijn van een ‘prudent’ risicobeleid bij woningcorporaties.

Ingehaald door de ware (nieuwe) economische werkelijkheid?

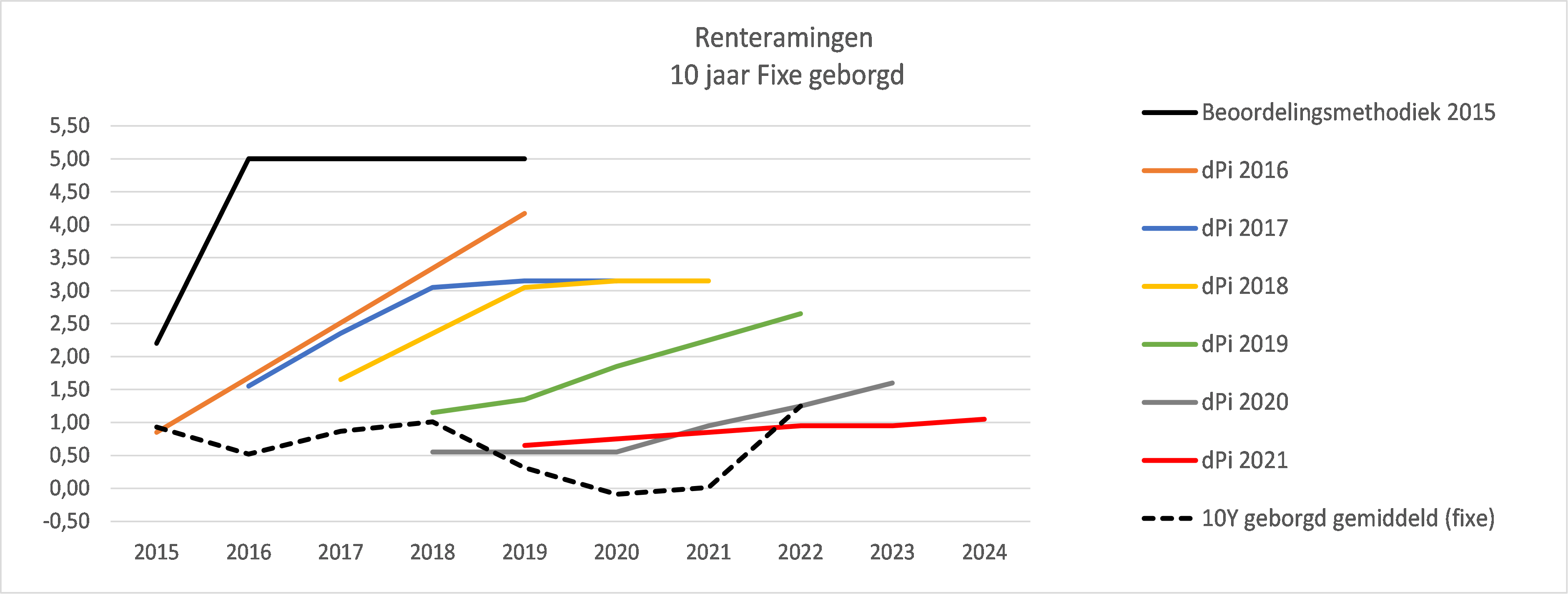

Een belangrijke les uit het Vestia-debacle met rentederivaten was onzes inziens nou juist: ‘Je kunt niet van de rente winnen, maar je kunt wel van de rente verliezen’ (vrij naar Johan Cruijff). Precies dat is het gevaar van de huidige, niet ‘prudente’ vaststelling van de renteparameters. Met de kennis van nu over de werkelijke ontwikkeling van de rente (met als benchmark de 10-jaars IRS) lijkt dat risico nog urgenter geworden.

Figuur 3: Renteramingen dPi’s 2015 t/m 2021 en de ontwikkeling van de 10 jaars IRS

Uit bovenstaande grafiek blijkt dat:

- De renteramingen tot en met de dPi2021 de daling van de werkelijke rentestand tot en met 2019 hebben gevolgd;

- De rente op langlopende leningen (met als benchmark de 10-jaars IRS) met ruim 1 procentpunt de afgelopen drie maanden sterk is gestegen.

De sterke (en voor velen onverwachte) stijging van de kapitaalmarktrente wordt gedreven door de opgelopen inflatie, met name veroorzaakt door globale schaarste van producten en grondstoffen, die versterkt wordt door internationale politieke en economische onrust, mede ingegeven door de brede impact van de gevolgen van de oorlog in Oekraïne. De onzekerheden zijn voor alle ontwikkelingen groot en lijken in veel gevallen fundamenteel.

De recente sterke stijging de kapitaalmarktrente en de drivers daarachter roepen allerlei actuele vragen op, zoals:

- Hoe moet de sterke stijging van de rente worden geduid?

- Hoe gaat de kapitaalmarktrente zich dit jaar ontwikkelen?

- Hoe gaan de achterliggende inherente risico’s en onzekerheden zich ontwikkelen?

Tot de recente onverwachte sterke stijging van de kapitaalmarktrente leek er sprake te zijn van een wijdverspreide gewenning aan de goedbeschouwd extreem lage (en zelfs negatieve) renteniveaus van de afgelopen paar jaar. Door een combinatie van de twee psychologische wetten van ‘slow learning’ en ‘fast forgetting’ lijken de lessen uit 2012 te lang geleden om nog relevant te zijn. Zoals:

‘Rentestanden in het verleden zijn geen garantie voor de toekomst’. Of (nogmaals): ‘Je kunt niet van de rente winnen, maar je kunt wel van de rente verliezen’.

De tijd lijkt rijp om in herinnering te roepen dat ‘vroegere’ parameters als inflatie en rente als principieel exogeen (niet beïnvloedbaar) werden beschouwd. Dat leidde er ’vroeger’ toe dat de ontwikkeling van dit soort factoren, met name als sprake was van grote afhankelijkheid (lees: risico) van deze factoren op de toch al onvoorspelbare en onzekere ontwikkeling van de wel (maar ook steeds minder) beïnvloedbare deel van de eigen exploitatie, zeer ‘prudent’ (voorzichtig) werd geraamd.

Individuele marktpartijen hebben geen invloed op de renteontwikkeling. De enige zekerheid voor hen is de rentemarkt van ‘vandaag’. Individuele marktpartijen zijn niet in de positie de markt te ‘verslaan’ op basis van een rentevisie en hebben doorgaans geen andere keus dan de markt te volgen. Rentevisies zijn in de praktijk niet geschikt voor het inboeken van financiële voordelen, maar dienen in het beste geval als ondersteuning bij het streven naar spreiding van renterisico’s en stabilisatie van rentekosten over de jaren.

Eigen analyse om te komen tot eigen (prudentere) renteramingen

Zoals eerder aangegeven hebben ramingen van de kapitaalmarktrente, en dus ook veranderingen daarin, majeure en langjarige impact op de integrale financiële exploitatie en de investeringsruimte van individuele woningcorporaties en de sector als geheel. Steeds vaker verkennen woningcorporaties om die reden de impact van veranderingen van rente met behulp van scenario’s.

Woningcorporaties staan voor grote financiële opgaven als gevolg van de huisvestingsproblematiek en de verduurzamingsdoelen waar Nederland voor staat. Hiermee zal een steeds groter beroep moeten worden gedaan op de financiële spankracht van individuele woningcorporaties en de sector als geheel. Juist vanwege de grote financiële druk die daardoor ontstaat op de (meerjaren)begroting lijkt het ons noodzakelijk dat de verleiding wordt weerstaan om met (te) lage ramingen voor exogene factoren zoals inflatie en rente te rekenen. In plaats daarvan pleiten we voor het kiezen voor ‘prudente’ ramingen voor in ieder geval de kapitaalmarktrente.

Op dit moment vormen de als ‘minimaal’ te beschouwen renteramingen in de Leidraad voor de dPi de basis voor het bepalen van ‘prudente’ ramingen van de rente. Doorrekenen van de impact van scenario’s voor hogere renteniveaus in de eigen (meerjaren)begroting (en scenario’s van met name de investeringen) leidt tot inzicht in de impact en het (relatieve) belang van hogere renteniveaus op de integrale financiële exploitatie (incl. de ontwikkeling van de borgbaarheid bij het WSW). Dat kan de basis zijn voor het bepalen van een eigen ‘prudente’ en onderbouwde renteraming voor de betreffende woningcorporatie waarmee invulling wordt gegeven aan dat wat past bij de opdracht in de Woningwet (Artikel 55a, lid1): ‘De toegelaten instelling voert een zodanig financieel beleid en beheer, dat haar financiële continuïteit niet in gevaar wordt gebracht.’

We zijn, in het licht van de huidige ontwikkeling van de rente, inflatie en grondstofprijzen, benieuwd naar de renteramingen in de Leidraad door de dPi 2022.

Uiteraard denken we graag met u mee bij het ontwikkelen van een eigen ‘prudente’ en onderbouwde renteraming in de (meerjaren)begroting. Neem gerust contact op met Hans Visser, Quinten van Rooijen of Caroline Bongaerts.

-

Behoefte aan prudentere renteramingen met breder perspectief vanwege onzekere tijden

-

Renteramingen DPI2025: Aw verwacht eigen oordeel en scenarioanalyse parameters MJB

-

Investeringsopgave woningcorporaties vraagt om professionalisering Treasury

-

Nationaal Warmtefonds: succesvolle publiek-private samenwerking

-

Huurbevriezing en het bedrijfsmodel van woningcorporaties

-

Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

-

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

-

Duurzaamheidsambities bij woningcorporaties

-

Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

-

Stappenplan voor een succesvolle activa/passiva-transactie