Duurzaamheidsambities bij woningcorporaties

Woningcorporaties opgelet! In dit artikel ontdek je de best-practices om, vaak onrendabele, duurzaamheidsinvesteringen in de financieringsstrategie te integreren.

De duurzaamheidsopgave in de woningcorporatie sector is groot. Woningcorporaties dragen met hun duurzaamheidsambities bij aan de klimaatdoelen, het verhogen van de woonkwaliteit van huurders en het verbeteren van hun bezit. De uitdaging van deze investeringen is voornamelijk dat deze grotendeels onrendabel zijn, waardoor de betaalbaarheid onder druk staat. In dit artikel laten we zien welke ambities de sector heeft op het gebied van duurzaamheid en hoe je deze ambities mee kan nemen bij het opstellen van de financieringsstrategie.

De ambities van corporaties liggen de komende jaren hoog

In de Nationale Prestatieafspraken1 zijn een aantal doelstellingen opgenomen aangaande de verduurzamingsopgave. Zo mag de gebouwde omgeving geen CO2 meer uitstoten vanaf 2050, moeten 1 miljoen huurwoningen toekomst klaar zijn geïsoleerd in 2030 en mogen woningen met E, F en G-labels niet meer worden verhuurd vanaf 2028. Op welke manier het nieuwe kabinet invulling geeft aan de verduurzaming van de gebouwde omgeving moet echter nog blijken.

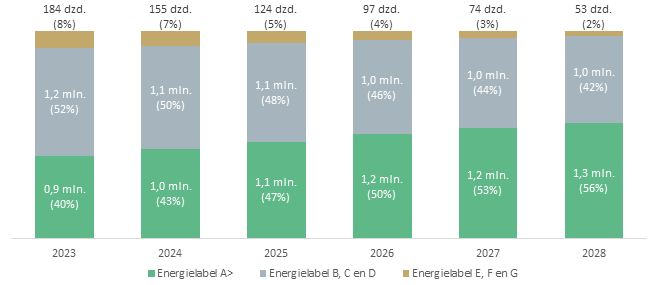

Onderstaande figuur, op basis van dPi 2023 gegevens2, toont dat woningcorporaties tot en met 2028 420.000 woningen met minimaal energielabel A toevoegen. Het aantal woningen met energielabel B, C of D en label E, F of G neemt af met respectievelijk 180.000 en 130.000. De resterende toename van 110.000 komt voort uit nieuwbouw. In 2028 resteren nog 53.000 woningen met energielabel E, F en G, dit komt mogelijk door geldende uitzonderingen3.

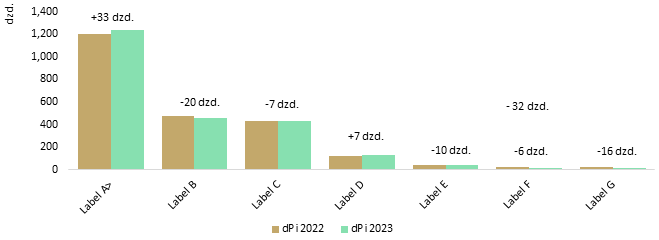

Onderstaande figuur toont de verschillen in het ambitieniveau voor 2027 tussen de begroting 2023 en 2024. Het aantal woningen met energielabel A of hoger, is de laatste begrotingsperiode met 33.000 in 2027 toegenomen. Het aantal woningen met energielabel E, F of G ligt juist 32.000 lager. Dit toont aan dat de duurzaamheidsambities van woningcorporaties, ondanks de gestegen rente en gestegen bouwkosten, het afgelopen jaar verder zijn toegenomen.

Omgaan met onrendabele investeringen

Duurzaamheidsinvesteringen, zoals isolatiemaatregelen, mogen voor huurders geen huurstijging tot gevolg hebben. Huurders zijn gebaat bij deze woningverbetering, maar woningcorporaties zien hier, zonder de woning te verkopen, niks van terug. Duurzaamheidsinvesteringen hebben hierdoor geen positief (beleids)waarde effect. Doordat duurzaamheidsinvesteringen resulteren in hogere onderhoudslasten, kan het waarde effect zelfs negatief zijn. De Loan-to-Value (LtV) wordt dan dubbel geraakt. Woningcorporaties trekken externe financiering aan voor verduurzaming (Loan), terwijl de investeringen een negatief waarde effect hebben (Value).

Het is hierdoor cruciaal om een duidelijk beleid en visie op duurzaamheidsinvesteringen te hebben. De aanpak wordt beschreven in de vastgoedstrategie, welke vervolgens wordt vertaald naar de financieringsstrategie. Bij de vertaling is het van belang om onderstaande punten in overweging te nemen:

- Het bepalen en kwantificeren van bijsturingsmogelijkheden, die kunnen worden ingezet als de financiële ratio’s zich richting de externe normen bewegen. Daarbij is ook van belang welke termijn nodig is om de ombuiging te realiseren, zodat tijdig kan worden gereageerd.

- Berekenen van normbedragen voor duurzaamheidsingrepen.

- Benchmarken van de operationele kasstroom (en onderliggende componenten zoals onderhoud) met andere corporaties.

Relatie aanbrengen tussen vastgoed- en financieringsopgave

Naast verduurzaming hebben woningcorporaties ook nog een ambitieuze nieuwbouwopgave. Als uit de meerjarige financiële prognose blijkt, dat het niet mogelijk is beide ambities te realiseren, moeten keuzes gemaakt worden. In de financieringsstrategie moet een expliciete koppeling zijn gemaakt met de vastgoedstrategie. Vaak zien we dat dit in de praktijk wordt gedaan door de gewogen gemiddelde looptijd van de leningenportefeuille, in relatie te brengen tot de levensduur van het vastgoed. Deze benadering brengt meerdere uitdagingen met zich mee:

- Het is onduidelijk wat de invloed van levensloop verlengende investeringen op de gewogen gemiddelde looptijd van het bezit is.

- Er wordt geen relatie gelegd tussen de investeringsambitie en toekomstige herfinancieringen, waardoor onverwacht een grote blootstelling aan de marktrente kan ontstaan.

- Er ontbreekt nuance als er sprake is van een gespleten vastgoed- of leningenportefeuille (met zowel een lange en korte looptijd), doordat alleen wordt gekeken naar een gewogen gemiddelde.

Bovenstaande uitdagingen vragen om een integrale benadering, waarbij aandacht moet zijn voor de relatie tussen toekomstige ontwikkeling van de leningen- en vastgoedportefeuille. Dit kan onder andere door te kijken naar de terugverdientijd van de (lange termijn) investeringsbehoefte. Als blijkt dat er geen langjarige overliquiditeit ontstaat, kan beter onderbouwd worden waarom langjarige financiering wordt aangetrokken. Het bedrijfseconomische renterisicoprofiel is een ander instrument. Hierin komen zowel investeringen en herfinanciering terug, wat kan helpen bij het monitoren of de totale blootstelling aan de marktrente niet te groot wordt.

Aan de slag met een financieringsstrategie voor duurzaamheidsinvesteringen

Woningcorporaties hebben veel keuzevrijheid bij het selecteren van duurzaamheidsingrepen, mits passend binnen de grenzen van DAEB-activiteiten beschreven in de Woningwet4. Vanwege het onrendabele karakter, zijn deze beslissingen van invloed op de financierbaarheid. De vertaling van de vastgoed- naar de financieringsstrategie vraagt om weloverwogen keuzes.

Zanders heeft al 30 jaar ervaring op het gebied van advisering van woningcorporaties. Heeft u hulp nodig bij het opstellen van een financieringsstrategie of heeft u behoefte om een keer te sparren over dergelijke afwegingen, neem dan contact op met Caroline Bongaerts, Jelmer Dioncre en Stefan Scholing.

-

Behoefte aan prudentere renteramingen met breder perspectief vanwege onzekere tijden

-

Renteramingen DPI2025: Aw verwacht eigen oordeel en scenarioanalyse parameters MJB

-

Investeringsopgave woningcorporaties vraagt om professionalisering Treasury

-

Nationaal Warmtefonds: succesvolle publiek-private samenwerking

-

Huurbevriezing en het bedrijfsmodel van woningcorporaties

-

Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

-

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

-

Politieke moed en daadkracht nodig voor versnelling energietransitie

-

Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

-

Stappenplan voor een succesvolle activa/passiva-transactie

Citaties

- Nationale prestatieafspraken 2022 | Publicatie | Home | Volkshuisvesting Nederland ↩︎

- dPi 2023 Prognose informatie woningcorporaties (dPi2023-hfd2) | Data overheid ↩︎

- De uitzonderingen zijn gemeentelijke, provinciale en Rijksmonumenten (ca. 15.000), voor sloop aangemerkte woningen en VvE’s waar geen instemming van 70% van de huurders is verkregen. ↩︎

- Activiteiten woningcorporatie verduurzaming | Vastgoed | Inspectie Leefomgeving en Transport (ILT) (ilent.nl) ↩︎