Stappenplan voor een succesvolle activa/passiva-transactie

In dit artikel kijken we de benodigde stappen voor een succesvolle activa/passiva-transactie, waarbij de specifieke focus ligt op het treasury aspect.

Zanders adviseert in de afgelopen jaren bij steeds meer activa/passiva-transacties. In een dergelijke transactie wordt naast het vastgoed ook één of meerdere leningen overgedragen aan de kopende partij. Het treasury-aspect van dergelijke transacties wordt vaak echter pas later in het traject bekeken, waardoor de vooraf vastgestelde tijdslijnen van het traject in gevaar komen. In dit artikel bespreken we de stappen die nodig zijn, om een activa/passiva-transactie succesvol te realiseren vanuit treasury perspectief. Per stap worden de belangrijkste aandachtspunten benoemd.

Achtergrond

Van woningcorporaties wordt verwacht dat zij zich volledig focussen op het eigen kerngebied. Het bezit dat zich buiten dit kerngebied bevindt, wordt vaak overgedragen aan collega corporaties. Daarnaast zijn er ook andere redenen voor een corporatie om bezit over te dragen, bijvoorbeeld op het gebied van collegiale ondersteuning, volkshuisvestelijke overwegingen of gewijzigde portefeuillestrategie.

Overdracht van vastgoed kan plaatsvinden door middel van een ‘taakoverdracht’. Een taakoverdracht is een bijzondere vorm van complexmatige verkoop van corporatie aan corporatie, waarbij de bijbehorende activa en passiva wordt overgedragen. Het voordeel van een activa/passiva-transactie ten opzichte van ‘gewone’ complexmatige verkoop is dat – mits het aan de voorwaarden hiervoor voldoet – geen overdrachtsbelasting betaald hoeft te worden.

Verwachte tijdslijnen

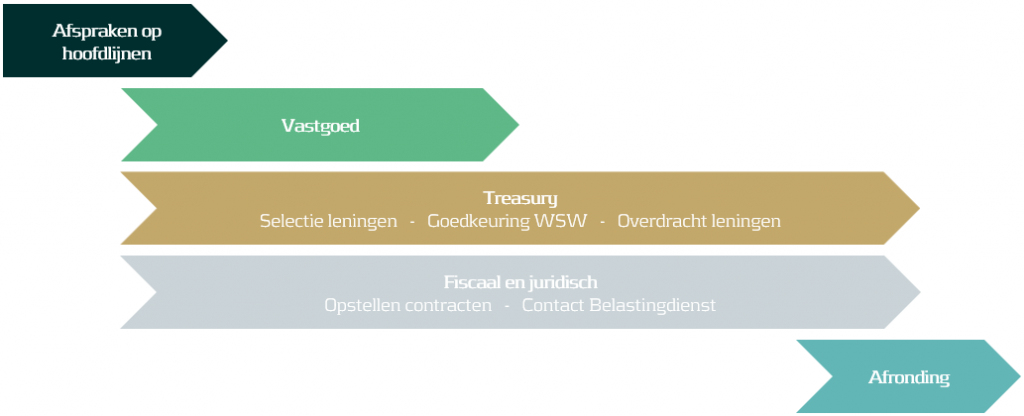

In onderstaande figuur zijn de te doorlopen stappen van een activa/passiva-transactie op hoofdlijnen weergeven. De ervaring leert dat weinig activa/passiva-transacties via dezelfde planning en stappen verlopen. Bij onderstaande stappen geldt dat er meerdere afhankelijkheden inzitten, waardoor deze niet als losstaande trajecten kunnen worden gezien. In de hierna volgende paragrafen, zijn de stappen verder uitgewerkt.

Afbeelding 1: Stappen Activa Passiva Transactie

De doorlooptijd van het volledige traject is afhankelijk van de beoogde tijdslijnen van beide corporaties, de intensiteit van het traject en de omvang van de transactie. De focus van dit artikel ligt op de treasury aspecten van een dergelijke transactie. Overige aspecten, zoals vastgoed, fiscaal, juridisch, dienen ook voldoende aandacht te krijgen.

Gegeven de doorlooptijden van WSW, kan het gehele traject in theorie in 2 tot 3 maanden worden afgerond. De ervaring leert echter dat er, gegeven de vele afhankelijkheden, doorgaans circa 6 maanden wordt uitgetrokken voor het gehele traject.

Afspraken op hoofdlijnen

Veel activa/passiva-transacties beginnen bij een consensus over het (over te dragen) vastgoed en een mogelijke overdrachtssom. Zanders adviseert echter om eerst een aantal afspraken op hoofdlijnen op papier te zetten. Deze werkwijze is vergelijkbaar met een bancaire transactie, waarbij eerst een indicatief termsheet wordt opgesteld. Door afspraken op hoofdlijnen op papier te zetten, voorkom je dat een transactie gedurende het proces op details vastloopt.

Onderstaande zijn de belangrijkste onderdelen weergeven, waarover het belangrijk is om vooraf overeenstemming te bereiken. In de hierna volgende hoofdstukken, worden de onderdelen verder toegelicht.

- Beoogde tijdslijnen en overdrachtsmoment

- Activa

- Type en onderhoudsstaat

- Peildatum en waardebepalingsmethodiek

- Passiva

- Bestaande/nieuwe financiering en globale modaliteiten

- Waarderingsdatum en -methode

- Transactievoorwaarden

Voor het doorlopen van verschillende stappen, die nodig zijn om de transactie te realiseren, is medewerking van beide partijen vereist. Aangezien een activa/passiva-transactie meer werk is dan een reguliere vastgoedtransactie, is het belangrijk dat het project door beide partijen gedragen wordt.

Vastgoed

Het over te dragen vastgoed vormt vaak de aanleiding voor de transactie en is daarmee een belangrijk onderdeel. De overdrachtswaarde die wordt afgesproken ligt veelal tussen de markt- en de beleidswaarde van het vastgoed. Vanwege de volatiliteit op de vastgoedmarkt, kan de waarde van vastgoed snel veranderen. Doordat voorafgaand in het proces een peildatum en waardebepaling is overeengekomen, ontstaat in het traject geen discussie over de waarde van het vastgoed.

De taxatie die wordt gehanteerd voor de overdrachtssom, kan goed gecombineerd worden met de taxatie die nodig is voor de Belastingdienst. De Belastingdienst stelt eisen aan het moment waarop de taxatie uitgevoerd wordt. Zo mag het taxatiemoment van het vastgoed, niet te ver afliggen van het taxatiemoment van de leningen.

In dit stadium is het handig om portefeuillemanagers met elkaar in contact te brengen om vastgoed specifieke kennis aan elkaar over te dragen en de onderhoudsstaat te inspecteren. Voor het afstoten van vastgoed aan een andere woningcorporatie, is doorgaans geen goedkeuring vanuit de Autoriteit woningcorporaties (Aw) nodig. Als bezit wordt afgestoten aan een niet-woningcorporatie, is het wel verstandig om contact op te nemen met Aw.

Treasury

Selectie leningen

Een belangrijk, maar vaak achtergesteld, onderdeel van een activa/passiva-transactie zijn de over te dragen leningen. Om vertraging in het proces te voorkomen, is het verstandig om vroegtijdig vast te stellen welk type leningen er wordt overgedragen. Hierin zijn drie smaken te bedenken:

- Bestaande leningen (onder het nieuwe achtervang regime)

- Bestaande leningen (onder het oude achtervang regime)

- Nieuwe leningen

Als ervoor wordt gekozen om bestaande leningen over te dragen, is het belangrijk om te inventariseren of deze onder het oude achtervang regime vallen (aangegaan voor 1 augustus 2021). Indien dit het geval is, dienen de gemeente ook akkoord te geven als het contract wordt overgezet. Niet iedere gemeente is bekend met dit proces, waardoor vertraging kan optreden. Tevens zorgt dit dat meer stakeholders betrokken moeten worden.

Bij leningen die onder het nieuwe achtervang regime vallen (aangegaan na 1 augustus 2021), geldt een generieke achtervang, waardoor de gemeente geen medewerking hoeft te verlenen aan de contractsoverneming. In dat geval is het echter belangrijk om ook te inventariseren of er geen posities ontstaan met een te lage dekking van de activawaarde in een enkele gemeente. Indien een corporatie dus nog leningen heeft met achtervang van een gemeente waar het te verkopen vastgoed staat, is het waarschijnlijk dat deze leningen worden betrokken bij de transactie. Tevens ontstaan er fiscale effecten bij de overdracht van bestaande leningen, aangezien de leningen overgaan tegen marktwaarde, welke afwijkt van de nominale waarde, waardoor agio wordt verrekend.

Een alternatief dat in sommige trajecten is gekozen, is om nieuwe leningen aan te trekken en deze vervolgens over te dragen. Dit heeft als voordeel dat deze onder het nieuwe achtervang regime vallen. Ook kan het transactiemoment van de lening zo gekozen kan worden, dat de transactiemoment gelijk kan worden gesteld aan het waarderingsmoment van de lening ten behoeve van de transactie. In dit geval kan de marktwaarde van de lening gelijk worden gesteld aan de nominale waarde, waardoor het agio fors lager ligt en het risico op marktwaardeschommelingen wordt geminimaliseerd.

Een aandachtspunt bij het overdragen van leningen, is te toetsen of deze passen binnen het treasurystatuut en renterisicoprofiel. Zo dient de transactiemethode (overname van een collega corporatie) te zijn opgenomen in het treasurystatuut. Daarnaast signaleert Zanders dat de hoofdsom en looptijd van de over te nemen lening niet altijd passen binnen het renterisicoprofiel van de overnemende partij. Bij nieuw aangetrokken financiering is het belangrijk om te toetsen of dit past binnen het borgingsplafond van beide corporaties en of er een financieringsbehoefte bestaat nieuwe financiering aan te trekken.

Goedkeuring WSW

WSW moet goedkeuring verlenen voor de transactie, aangezien zij borging heeft verstrekt op de over te dragen leningen. Voor WSW is het belangrijk dat de garantiestructuur en bijbehorende afspraken over achtervang hetzelfde blijven. Hiervoor moet de taakoverdracht op een juridisch correcte manier wordt geregeld.

Om dit te realiseren wordt doorgaans gekozen voor contractsoverneming gevolgd door objectieve novatie, waarbij een nieuwe verbintenis wordt aangegaan. Na de objectieve novatie vallen de overgenomen leningen onder het nieuwe generieke achtervang systeem. Een andere vorm, waarbij de verbintenis wordt herzien (subjectieve novatie), is minder gangbaar.

Het WSW geeft aan een doorlooptijd van ten minste 6 weken te hanteren. Hierdoor is het verstandig de accountmanager vroegtijdig in het proces te betrekken. Om het proces van een activa-passiva transactie te stroomlijnen heeft het WSW modeldocumentatie opgesteld voor contractsoverneming en objectieve novatie11.

Het kan lastig zijn om een lening te selecteren, die past binnen de eisen de Belastingdienst stelt en qua modaliteiten aansluit bij de wensen van de overnemende corporatie. Mogelijk is hierdoor een herstructurering van geldleningen gewenst. Deze herstructurering staat los van de transactie en wordt na overdracht van de leningen met WSW geregeld.

Overdracht geldleningen

De leningen worden, vergelijkbaar met het vastgoed, tegen marktwaarde overgedragen. Zanders kiest er doorgaans voor om de leningen te waarderen tegen de IRS zonder opslag. Dit is omdat het alternatief (IRS met opslag), meer ruimte laat voor subjectiviteit wat mogelijk extra afstemming vergt. De hoogte van een marktconforme opslag hangt namelijk af verschillende factoren zoals de looptijd van de lening, de geldgever(s) en het moment waarop deze is aangetrokken.

Vanwege de volatiliteit op de kapitaalmarkt, is het logisch om het waarderingsmoment enkele maanden voorafgaand aan het overdrachtsmoment van het vastgoed te plannen. Hierdoor wordt zekerheid gecreëerd dat de marktwaarde past binnen de bandbreedte die de Belastingdienst stelt. Het verschil tussen de marktwaarde van de lening en de overeengekomen koopsom van het vastgoed, wordt in principe in cash verrekend.

Naast het traject dat met WSW doorlopen dient te worden, is het belangrijk dat ook de financiers tijdig worden meegenomen in het traject. Hoewel de sectorbanken, door de toename van het aantal transacties, inmiddels de nodige ervaring hebben, kan de capaciteit bij de banken een uitdaging zijn. Zanders raadt aan om ook met de banken tijdig in gesprek te treden over het voornemen om leningen over te dragen/nemen.

Na de transactie is het belangrijk een onderbouwd transactieverslag op te stellen, waardoor herleidbaar is waarom bepaalde keuzes zijn gemaakt.

Fiscaal & Juridisch

Opstellen documentatie

Voor de niet treasury gerelateerde onderdelen van de transactie, wordt vaak een jurist betrokken. Bij de selectie van een jurist is het handig dat deze ervaring heeft met de behandeling van activa/passiva-transacties. Zodra overeenstemming is bereikt over de details van de transactie, wordt toegewerkt naar een definitieve overeenkomst. Het opgestelde afsprakenkader op hoofdlijnen vormt hiervoor het uitgangspunt.

De overname van het lening-contract, vindt tegelijkertijd plaats met de overdracht van de activa. Beide documenten zijn hierdoor nauw met elkaar verbonden. Via opschortende voorwaarden wordt gewaarborgd dat de documenten niet worden gepasseerd, indien bijvoorbeeld het lening-contract niet kan worden overgezet. Het is tevens mogelijk om andere ontbindende voorwaarden in de overeenkomst op te nemen, zoals goedkeuring van de Belastingdienst voor vrijstelling overdrachtsbelasting of het verkrijgen van toestemming van de RvC.

Goedkeuring Belastingdienst

Goedkeuring van de Belastingdienst is vereist voor het verkrijgen van vrijstelling van overdrachtsbelasting. Om in aanmerking te komen voor vrijstelling, toetst de Belastingdienst onder andere of alle passiva behorende bij de taakoverdracht worden overgedragen. De Belastingdienst controleert dit door te toetsen of de marktwaarde van de geselecteerde leningen, minimaal de dekkingsratio en maximaal de marktwaarde van het overgedragen vastgoed betreft. Dit maakt dat niet alle leningen geschikt zijn voor een activa/passiva-transactie.

Het initiatief om de Belastingdienst aan te schrijven, ligt bij de overnemende deelnemer, aangezien deze in beginsel overdrachtsbelasting verschuldigd is. Het is raadzaam tijdig contract op te nemen met de Belastingdienst, om de gekozen route door te nemen. Hierdoor kan worden voorkomen dat vanwege de gekozen modaliteiten van de transactie, achteraf toch overdrachtsbelasting verschuldigd is. De Belastingdienst zal echter pas een definitieve beoordeling geven als de transactie zich in een vergevorderd stadium bevindt en juridische documentatie is opgesteld.

Afronding

Nadat de juridische documentatie is ondertekend, wordt overgeschakeld naar een afrondende fase. Dit is het moment om huurdersverenigingen (voor zover geen toestemming vooraf is gevraagd), gemeente (indien geen onderdeel van achtervang), collega corporaties en de Aw te informeren over de voorgenomen transactie.

Bij een activa/passiva transactie moeten vaak veel stappen in een korte tijd worden doorlopen. Heeft u behoefte aan ondersteuning bij de transactie, benieuwd naar de marktwaarde van uw leningenportefeuille of bredere ondersteuning op het gebied van treasury? Zanders heeft al bijna dertig jaar ervaring met advisering over financieringsvraagstukken bij woningcorporaties.

Wilt u meer weten? Neem dan contact op met onze experts in de publieke sector Quinten van Rooijen en Jelmer Dioncre.

-

Behoefte aan prudentere renteramingen met breder perspectief vanwege onzekere tijden

-

Renteramingen DPI2025: Aw verwacht eigen oordeel en scenarioanalyse parameters MJB

-

Investeringsopgave woningcorporaties vraagt om professionalisering Treasury

-

Nationaal Warmtefonds: succesvolle publiek-private samenwerking

-

Huurbevriezing en het bedrijfsmodel van woningcorporaties

-

Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

-

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

-

Duurzaamheidsambities bij woningcorporaties

-

Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

-

De overeenkomst tussen een ESG-rating en een verdrinkingsdood