Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

Dat de financiële gezondheid van zorginstellingen in Nederland onder druk staat is niet nieuw. Dit is zichtbaar in de negatieve ontwikkeling die financiële ratio’s al jaren doormaken, wat leidt tot toenemende onzekerheid en hogere druk op de financiële convenanten. De sector bevindt zich nu in een paradoxale situatie: terwijl de behoefte aan investeringen toeneemt, daalt de financieringscapaciteit.

In dit artikel onderzoeken we het effect van drie belangrijke trends (dalende operationele marge, de verkrappende arbeidsmarkt en groeiende investeringsopgave) op financiële convenanten van de gemiddelde zorginstelling1. Dit doen we aan de hand van recent gepubliceerde jaarcijfers over het boekjaar 20232.

Trend 1: Dalende operationele marge

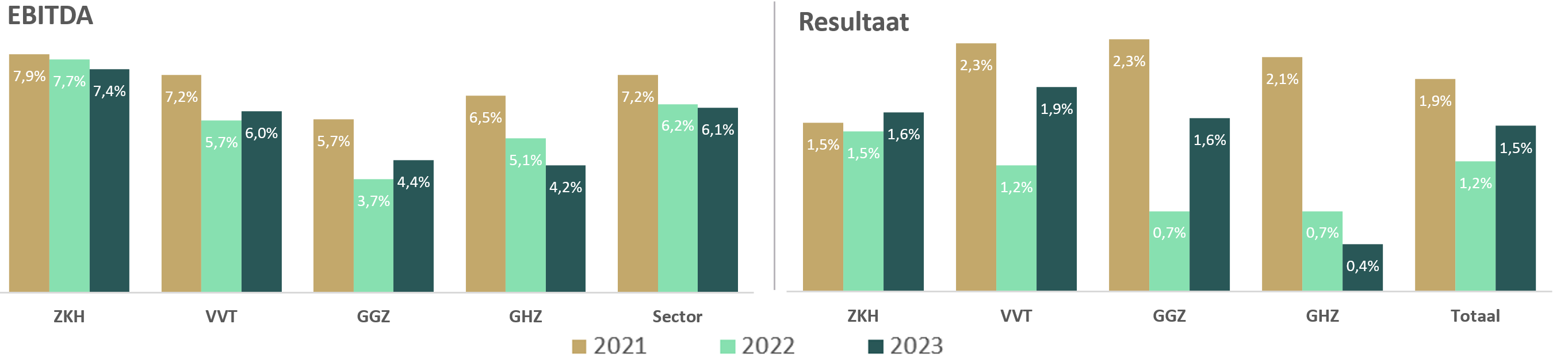

Uit de jaarrekeningen blijkt dat de EBITDA-marge van ziekenhuizen (ZKH; 7,4%) en Gehandicaptenzorg (GHZ; 4,2%) in 2023 verder is gedaald, ten opzichte van 2022. In de sectoren verpleging en verzorging (VVT; 6,0%) en Geestelijke gezondheidszorg (GGZ; 4,4%) is de EBITDA iets toegenomen, ten opzichte van 2022. Deze positieve ontwikkeling is mogelijk te danken aan een sterke focus op het verbeteren van het operationele resultaat.

Het gemiddelde resultaat van de hele sector is toegenomen van 1,2% in 2022 naar 1,5% in 2023. Een interessante ontwikkeling is dat het resultaat van ziekenhuis, ondanks de gedaalde EBITDA-marge, iets is toegenomen (van 1,5% in 2022 naar 1,6% in 2023). Het aandeel instellingen dat in 2023 rode cijfers schreef (24%) is vergelijkbaar met het aandeel dat dat in 2022 deed (26%). Dit is echter nog steeds fors meer dan in 2021 (13%).

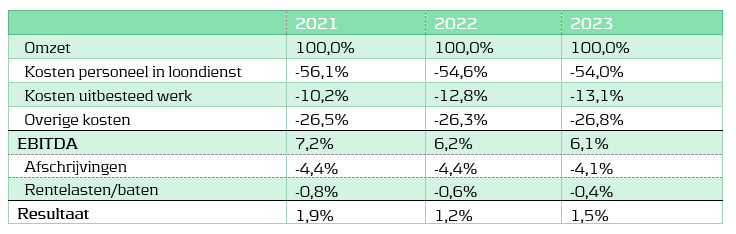

Onderstaande tabel laat een verdere uitsplitsing van de EBITDA zien. Hieruit volgt dat dat de kosten voor uitbesteed werk, zijn gestegen van 10,2% in 2021 naar 13,1% in 2023. Het aandeel van kosten personeel in loondienst is gelijk gebleven en neemt zelfs enigszins af (van 56,1% in 2021 naar 54% in 2023). De overige kosten blijven op een vergelijkbaar niveau (26,5% in 2021 naar 26,8% in 2023). Door de groeiende zorgvraag zal de vraag naar personeel de komende jaren alleen maar toenemen, waardoor de kosten mogelijk verder stijgen.

Het gemiddelde resultaat is, ondanks een dalende EBITDA, toegenomen van 1,2% in 2022 naar 1,5% in 2023. Dit komt voornamelijk door lagere afschrijvingslasten ten opzichte van de omzet (afname van 4,4% naar 4,1%) en lagere netto rentelasten (afname van 0,6% naar 0,4%). De kapitaallasten zijn gedaald door een lager investeringsvolume (zie trend 3 voor verdere onderbouwing).

Trend 2: Verkrappende arbeidsmarkt

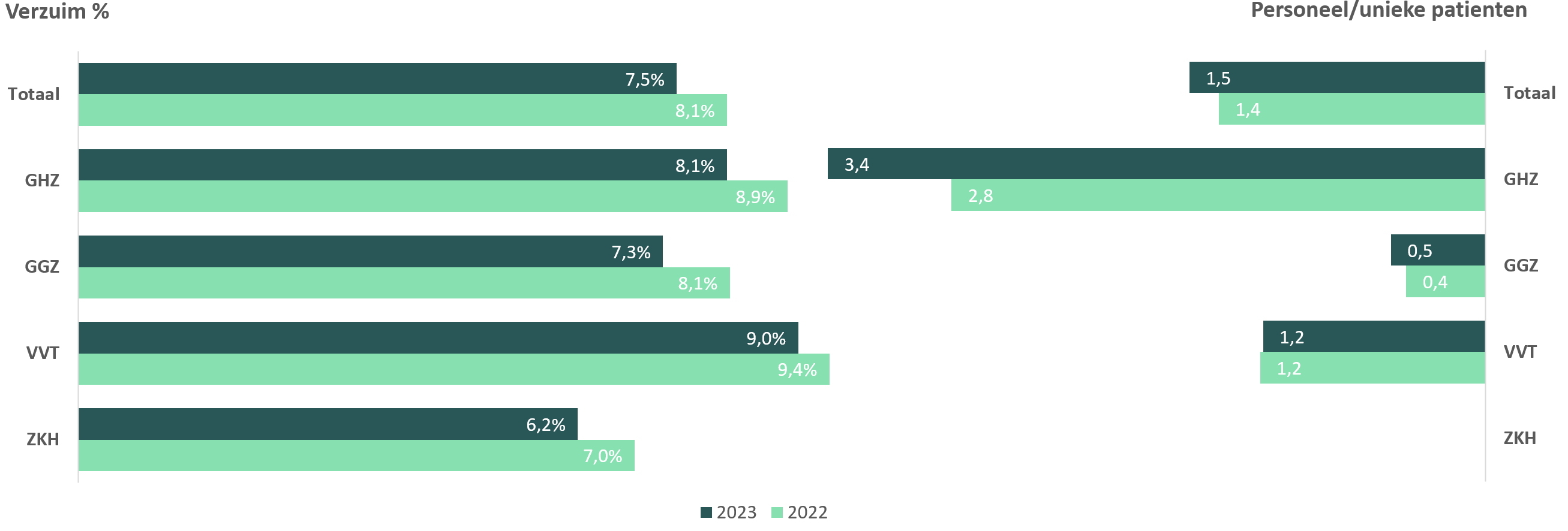

Doordat de druk op medewerkers hoog was, wat de fysieke en mentale gezondheid belastte, hadden veel zorginstellingen tijdens de coronacrisis te maken met een hoog verzuimpercentage. Onderstaande tabel toont aan dat het verzuimpercentage is gedaald van 8,0% in 2022 naar 7,5% in 2023. Dit lijkt erop te duiden dat de werkdruk weer richting een normaal niveau gaat.

De krapte op de arbeidsmarkt blijft echter een grote uitdaging. Volgens het CBS3 neemt de uitstroom van personeel sinds midden 2021 sneller toe dan de instroom. Om het schaarse personeel optimaal te benutten, wenden steeds meer organisaties zich tot innovatieve oplossingen zoals technologie en regionale samenwerking, met als doel de productiviteit te verhogen. Een indicator voor de productiviteit is het aantal personeelsleden per unieke patiënt. Onderstaande figuur toont dat de productiviteit in VVT en GGZ grotendeels gelijk is gebleven (1,2 en 0,5 personeelsleden per unieke patiënt).

In de GHZ lijkt een vermindering van de productiviteit zichtbaar. Binnen de GHZ, de sector die het meest personeel-intensief is, lijkt de productiviteit te dalen. Het aantal personeelsleden per unieke patiënt ging van gemiddeld 2,8 personeelsleden per patiënt in 2022 naar 3,4 in 2023. De problemen in de sector zijn al langer zichtbaar. Het aantal mensen dat complexe zorg nodig heeft, groeit snel. Dit verklaart mede de sterke daling in EBITDA (en resultaat), aangezien de personeelskosten sneller groeien dan de inkomsten van de geleverde zorg.

Trend 3: Dalend investeringsvolume

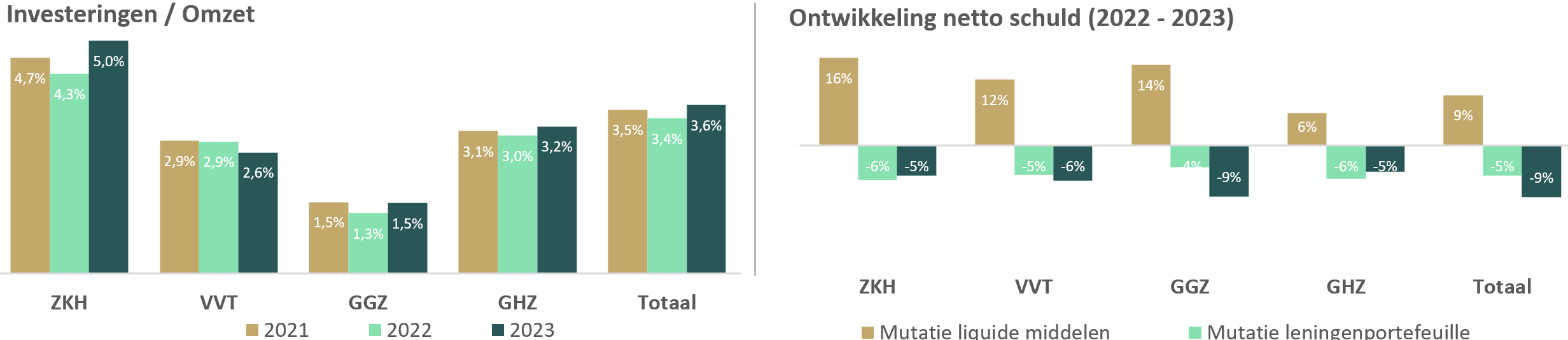

Zorginstellingen hebben materiele vaste activa nodig om zorg te kunnen verlenen. Door de onzekerheid die bestaat over de exploitatie en overheidsmaatregelen, is het jaarlijkse investeringsniveau al een aantal jaren laag. Ook in 2023 is het investeringsniveau iets afgenomen, ten opzichte van 2021 (daling investeringen/opbrengsten van 2,8% naar 2,7%). In de VVT-sector, waar de investeringsopgave, vanwege vergrijzing, het grootst is, dalen de investeringen over de omzet van 2,9% naar 2,6%.

Door de dalende investeringsuitgaven, nemen de liquide middelen toe. Onderstaande figuur laat zien dat de stand liquide middelen in 2023, ten opzichte van 2022, met 9% is toegenomen. Tevens is de schuldpositie met 5% gedaald, waardoor de omvang van de netto schuld met 9% is afgenomen.

Vanwege de gestegen rente en hogere stand liquide middelen, zijn de rentebaten gestegen. Onderstaande tabel laat zien dat de rentebaten, ten opzichte van de stand liquide middelen, is toegenomen van gemiddeld 0,1% in 2021 naar 1,6% in 2023. Terwijl zorginstellingen die op zoek zijn naar een hoger rendement voorheen waren aangewezen op deposito’s, bieden banken steeds vaker rente op de betaalrekening aan (doorgaans Euribor minus afslag van 0,5% tot 1,0%).

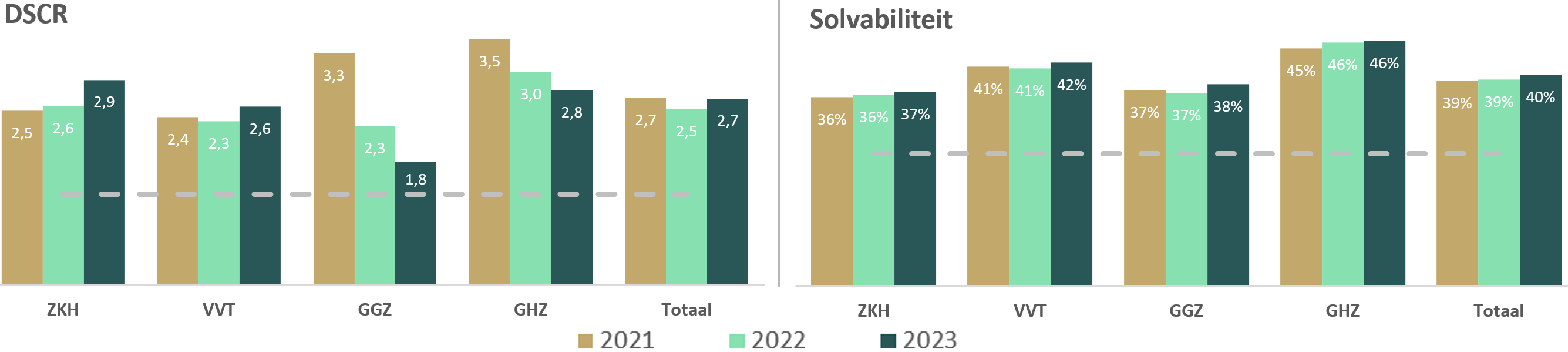

Uitwerking op financiële ratio’s

De eerder in dit artikel gesignaleerde trends hebben invloed op financiële ratio’s, waar zorginstellingen op worden gemonitord door hun financiers. Onderstaande figuur laat de ontwikkelingen van de Debt Service Coverage Ratio (DSCR) en Solvabiliteit zien.

De gemiddelde DSCR van zorginstellingen is, van 2,5 in 2022, toegenomen naar 2,7 in 2023. Dit duidt erop dat zorginstellingen iets beter in staat zijn de rente en aflossingsverplichtingen te voldoen vanuit de operationele marge. Een interessante ontwikkeling is te zien bij ziekenhuizen waar, ondanks een dalende EBITDA, de DSCR is gestegen van 2,6 in 2022 naar 2,9 in 2023. Dit komt voornamelijk door lagere financieringslasten, als gevolg van verminderde investeringen.

Ondanks dat de operationele marge onder druk staat, wordt gemiddeld genomen nog een positief resultaat gerealiseerd. Hierdoor een beperkte stijging van de solvabiliteit zichtbaar, aangezien er eveneens geen balansverlening optreedt, doordat de netto schuldpositie daalt. De gemiddelde solvabiliteit ligt in alle sub sectoren boven de norm van 25%. Dit geeft zorginstellingen de ruimte om een om meer te investeren, zonder dat de solvabiliteitsnorm direct onder druk komt te staan.

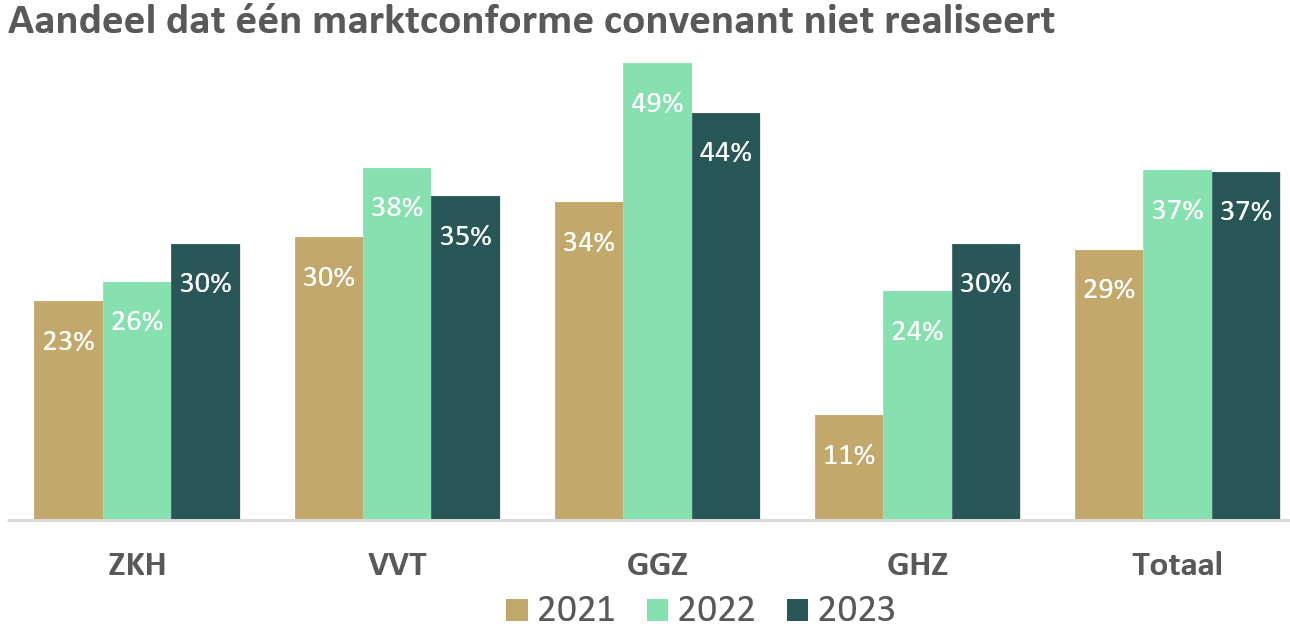

Beknellende financiële convenanten

Financiers maken doorgaans afspraken met zorginstellingen, over het realiseren van bepaalde financiële ratio’s. Onderstaande figuur laat het aandeel van zorginstellingen zien dat gangbare convenanten op de DSCR, Net Debt/EBITDA of solvabiliteit niet realiseert. De gehanteerde normen zijn 1,3 voor de DSCR, 5,0 voor de Net Debt/EBITDA, en 25% voor de solvabiliteit4.

In de sub sectoren waar het EBITDA is gedaald (ZKH en de GHZ), is het percentage organisaties dat één van de normen niet haalt toegenomen. In de sectoren waar het EBITDA is toegenomen (VVT en GGZ), voldoen juist meer instellingen aan alle marktconforme eisen. Het aantal organisaties in de sector dat een DSCR onder de 1,3 realiseert, is tussen 2021 en 2023 gestegen van 16% naar 28%. Als deze trend zich doorzet, betekent dit dat financiers terughoudender zullen zijn met het verstrekken van financiering en meer instellingen in een bijzonder beheer situatie zullen komen.

Zorginstellingen hebben het financieel niet makkelijk en moeten scherp zijn op hun financiën. Door uit- of afstel van investeringen is het resultaat op peil gebleven, ondanks dat de operationele marge, ook in 2023, verder onder druk is komen te staan. De ruimte om te investeren en financieren wordt hierdoor steeds kleiner, terwijl investeren juist nodig is om de operationele marge te verbeteren. Doorbreken van deze cyclus vraagt om scherpe financiële keuzes.

Benieuwd naar de financiële gezondheid van uw zorginstelling? Vraag nu onze Gratis Zorganalyse aan en krijg in één oogopslag inzicht in de belangrijkste financiële ratio’s. De analyse dient als een solide vertrekpunt voor een succesvol financieringstraject.

- Om de gemiddelde ratio’s te benaderen, is de mediane zorginstellingen gebruikt, aangezien de mediaan niet gevoelig is voor extreme observaties en daardoor een representatiever beeld geeft. Voor de berekening van de EBTIDA en het resultaat, is de som berekend van alle kosten en opbrengsten, aangezien de totaaltelling anders niet aansluit. Het totaal van de sector, is berekend aan de hand van het gewogen gemiddelde van de deelsectoren, op basis van de omzet. ↩︎

- De dataset die in dit onderzoek is gebruikt, is samengesteld aan de hand van de wettelijk verplichte bijlage uit DigiMV, op basis van 635 unieke instellingen in de jaren 2021, 2022 en 2023, waarvan de jaarlijkse omzet meer dan 10 miljoen euro is. Deze instellingen zijn verdeeld over verschillende sectoren, waaronder 98 ziekenhuizen (ZKH), 294 instellingen voor verpleging, verzorging en thuiszorg (VVT), 94 geestelijke gezondheidszorginstellingen (GGZ), en 98 gehandicaptenzorginstellingen (GHZ). ↩︎

- Opnieuw meer werknemers in zorg en welzijn, ondanks grotere uitstroom | CBS ↩︎

- De genoemde marktconforme financiële normen moeten worden gezien als algemene richtlijnen. Als een zorginstellingen in de dataset een van de normen heeft overschreden, betekent niet direct dat een convent niet wordt nagekomen. Zorginstellingen hanteren vaak hun eigen definitiers en afspraken met financiers, die kunnen afwijken van onze berekening en gestelde normen. ↩︎

-

Investeringsopgave woningcorporaties vraagt om professionalisering Treasury

-

Nationaal Warmtefonds: succesvolle publiek-private samenwerking

-

Huurbevriezing en het bedrijfsmodel van woningcorporaties

-

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

-

Duurzaamheidsambities bij woningcorporaties

-

Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

-

Stappenplan voor een succesvolle activa/passiva-transactie

-

De weg door financiële uitdagingen: Inzicht in Bijzonder Beheer

-

De overeenkomst tussen een ESG-rating en een verdrinkingsdood

-

Rentederivaten in praktijk: Marktwaarde, break clauses en margin calls