Rentederivaten in praktijk: Marktwaarde, break clauses en margin calls

Op 14 september 2023 verhoogde de ECB haar basisrente met 25 basispunten naar 4,00%, het hoogste niveau ooit.

Daarmee heeft de centrale bank haar rente sinds juli 2022 voor de tiende keer op rij verhoogd. In de afgelopen jaren is het renteklimaat mede daardoor sterk veranderd. De ontwikkelingen van de rentes op de geld- en kapitaalmarkt hebben, naast effect op de rentelasten, sterke invloed op de marktwaarde van rentederivaten, zoals renteswaps.

In dit artikel bespreken we hoe een rentederivaat, met name een renteswap, ingezet kan worden om het renterisico in een leningenportefeuille te mitigeren. Daarnaast beschrijven we hoe de marktwaarde van een derivaat wordt bepaald en illustreren we hoe deze waarde mede afhankelijk is van de ontwikkelingen op de geld- en kapitaalmarkt. Tot slot lichten we toe wat een break clause in een rentederivatencontract is en onder welke omstandigheden het gewenst kan zijn om deze clausule te activeren, indien dat mogelijk is op basis van het contract.

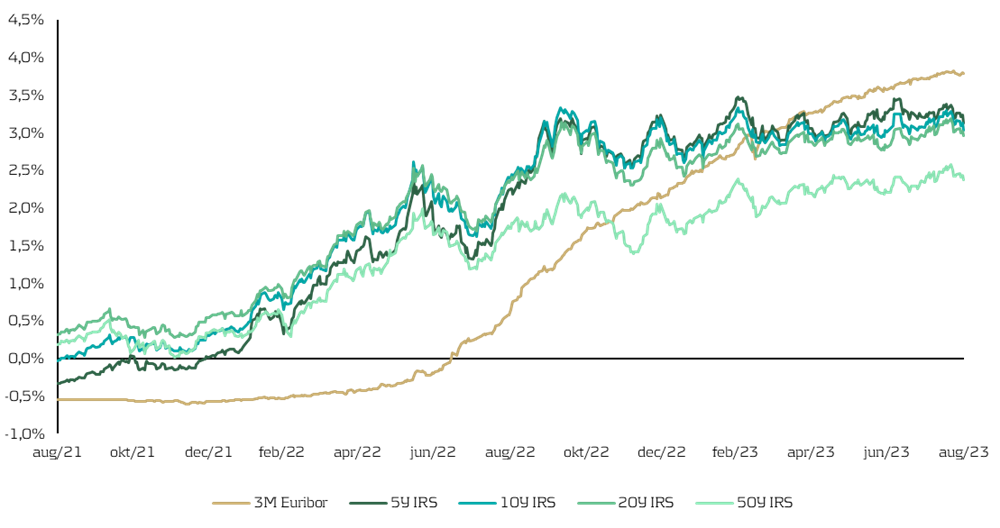

Onderstaande figuur laat zien hoe de rentes op de geld- en kapitaalmarkt zich over de afgelopen twee jaar hebben ontwikkeld.

Figuur 1: De renteontwikkeling op de geld- en kapitaalmarkt tussen 31 augustus 2021 en 31 augustus 2023.

Inzet en marktwaarde van rentederivaten

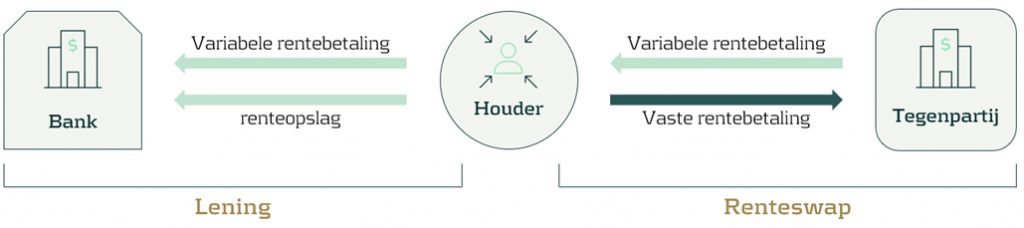

Rentederivaten zijn instrumenten waarmee het renterisico binnen een leningenportefeuille kan worden gemitigeerd of naar een acceptabel niveau kan worden gebracht (hedgen). Een van de meest gebruikte rentederivaten is een renteswap, waarbij variabele rentebetalingen worden ‘geruild’ voor vaste rentebetalingen. Blootstelling aan de fluctuerende variabele rente wordt met dit contract vermeden door langjarig een vast rentetarief te betalen. Hierdoor neemt het risico, uitgedrukt in variatie in de rentelasten, voor de houder van de renteswap af. In combinatie met een variabel rentende lening ontstaat een vastrentende financiering. In dit geval is er sprake van een payer swap. De uitwisseling die bij dit contract hoort staat schematisch weergegeven in onderstaande figuur. Het contract waarmee de houder een variabel rentetarief betaalt en een vast rentetarief ontvangt, is een receiver swap.

Figuur 2: Schematische weergave van een renteswap die de variabele rentelasten van een onderliggende lening afdekt.

In het voorbeeld lopen de variabel rentende lening en de renteswap bij twee verschillende tegenpartijen. Het is ook mogelijk dat de variabel rentende lening en de renteswap bij dezelfde tegenpartij lopen. De tegenpartijen zijn vrijwel altijd banken met een goede credit rating (bij voorkeur minimaal AA).

Een rentederivaat volgt niet per definitie dezelfde modaliteiten als de lening waarvan het renterisico (gedeeltelijk) gemitigeerd dient te worden. Het kan bijvoorbeeld zo zijn dat niet de volledige omvang van de rentebetalingen voortkomend uit de onderliggende lening geruild wordt, maar slechts een gedeelte hiervan. In dit geval is de renteswap niet optimaal effectief en is er sprake van een underhedge. Wanneer er meer rentebetalingen worden geruild dan er voortkomen uit de onderliggende lening, is er sprake van een overhedge. Een ander voorbeeld is dat de looptijd van het derivaat langer kan zijn dan de looptijd van de onderliggende lening, waardoor de uitwisseling van rentebetalingen voortduurt wanneer de onderliggende lening al is afgelost. De renteswap heeft dan in de periode na aflossing van de onderliggende lening geen feitelijk risicomitigerend doel meer.

Tijdens de looptijd van een rentederivaat kan het contract een positieve of negatieve marktwaarde krijgen. De marktwaarde wordt berekend op basis van alle toekomstige (uitwisselingen van) rentebetalingen tot het einde van het contract, contant gemaakt tegen de rentecurve op dat moment. Globaal komt het erop neer dat wanneer de rente voor de restant looptijd van het rentederivaat in de rentemarkt op het moment van waarderen hoger is dan de contractueel te betalen vaste rente, het contract voor de houder van het rentederivaat een positieve marktwaarde heeft. Dat betekent dat bij de afwikkeling van het rentederivaat tegen de marktwaarde op dat moment de houder van de renteswap die waarde ontvangt van de tegenpartij. Echter, wanneer de rente voor de restant looptijd van het rentederivaat in de rentemarkt op het moment van waarderen lager is dan de contractuele te betalen vaste rente, dan heeft het contract voor de houder van het rentederivaat een negatieve marktwaarde. Dat betekent dat bij afwikkeling tegen marktwaarde op dat moment de houder van de renteswap die waarde moet betalen aan de tegenpartij.

In onderstaande tabel wordt de marktwaarde van een renteswap weergegeven op verschillende momenten tegen de op die momenten geldende rentecurven. Deze swap heeft een resterende nominale omvang van € 10,0 miljoen en een resterende looptijd van 5 jaar op het moment van waarderen. Deze modaliteiten zijn gelijk aan de modaliteiten van de onderliggende lening, waarvoor de houder elk kwartaal de 3-maands Euribor rente betaalt. De houder van de swap ontvangt de variabele rente, en betaalt een vaste rente van 1,00% of 2,00%. De waarde van dit contract wordt berekend op drie verschillende momenten om te illustreren hoe de waarde van een derivaat is veranderd in het renteklimaat van de afgelopen jaren.

Tabel 1: De marktwaarde van verschillende renteswap contracten op verschillende waarderingsmomenten

Bovenstaande tabel illustreert de relatie tussen de marktwaarde van een rentederivaat en het verschil tussen de contract- en marktrente. Over het algemeen is te stellen dat de marktwaarde van een rentederivaat voor de houder negatief is wanneer de contractuele rente hoger is dan de marktrente op het moment van waarderen, en andersom. Daarnaast laat de tabel zien dat de marktwaarde van een rentederivaat positiever (negatiever) wordt naarmate de marktrente stijgt (daalt).

Break clauses en margin calls

De marktwaarde van een rentederivaat heeft, zolang het contract doorloopt en er geen afspraken zijn over margin calls in het lopende contract van de renteswap, geen casheffect. Afhankelijk van de geldende waarderingsgrondslagen kan een niet-effectieve hedge wel leiden tot P&L-effecten. Op het moment dat het contract afloopt, zijn er geen toekomstige uitwisselingen van rentebetalingen meer, waarmee de marktwaarde van het contract afneemt tot nul. Er ontstaat echter wel een casheffect op het moment dat het contract wordt opgezegd of in overleg wordt afgewikkeld voordat het formeel afloopt. Het contract kan tussentijds worden opgezegd door het inroepen van een zogenoemde break clause. Deze clausule is vaak tweezijdig (mutual break clause), wat inhoudt dat beide partijen het contract – doorgaans zonder instemming van de andere partij en zonder opgaaf van redenen – tussentijds kunnen opzeggen. Het kan ook zo zijn dat deze clausule eenzijdig of zelfs verplicht (mandatory) is. In dit geval bepaalt de betreffende tegenpartij of het contract beëindigd wordt.

Vaak is contractueel bepaald op welk(e) moment(en) het mogelijk is om de clausule te activeren. Dit kan verschillen per contract. Op het moment dat de break clause eenzijdig door de houder wordt geactiveerd, vindt afwikkeling en (doorgaans) verrekening tegen de marktwaarde op dat moment plaats. De tegenpartij zal daaraan conform het contract moeten meewerken. Wanneer een derivaat voor de houder een positieve marktwaarde heeft, ontvangt de houder van het derivaat deze waarde van de tegenpartij. Wanneer een derivaat voor de houder een negatieve marktwaarde heeft, moet de houder de tegenpartij deze waarde betalen.

De afgelopen jaren hebben geleerd dat banken bij veel partijen in de publieke sector de bestaande renteswaps zijn gaan afwikkelen door het activeren van de break clauses in de contracten. Dit gebeurt met name wanneer er sprake is van een (vaak aanzienlijke) negatieve marktwaarde voor de (publieke) houder van het rentederivaat en er geen afspraken zijn gemaakt over het verkrijgen van extra zekerheden daarvoor in de vorm van bijvoorbeeld een margin call. Banken wikkelen de rentederivaten dan graag af, omdat negatieve marktwaarden directe impact hebben op de balans en de risicoreservering door banken.

Naast het risico van een break clause bestaat het risico van een margin call, wat eveneens leidt tot een casheffect. Dit is mogelijk een van de voorwaarden die in het derivatencontract is opgenomen. Een margin call houdt in dat de houder van het derivaat extra liquiditeit moet (bij)storten wanneer de marktwaarde van het derivaat onder een bepaalde drempelwaarde komt. Een margin call brengt het risico met zich mee dat de houder van het rentederivaat in liquiditeitsproblemen komt wanneer het te storten bedrag niet beschikbaar is of niet gefinancierd kan worden.

Voortijdig beëindigen van een derivaat

Het komt voor dat de looptijd van het derivaat langer is dan de looptijd van de onderliggende lening, waardoor de uitwisseling van rentebetalingen voortduurt terwijl de onderliggende lening al is afgelost. Vanaf het moment dat de onderliggende lening is afgelost, heeft dit contract geen risicomitigerende werking meer. Het aanhouden van het rentederivaat vormt vanaf dat moment een renterisico, aangezien de houder is blootgesteld aan de fluctuaties in de variabele rente. Voor de houder van het derivaat kan het in dat geval wenselijk (of zelfs noodzakelijk) zijn om de break clause te activeren en/of een lopend contract af te wikkelen.

Zoals eerder aangegeven, kan een niet-effectieve hedge, afhankelijk van de geldende waarderingsgrondslagen, wel leiden tot P&L-effecten. Er zijn entiteiten in de publieke sector, zoals provincies en gemeenten, waarvoor de regelgeving vereist dat niet langer effectieve hedges dienen te worden afgewikkeld. Als de marktwaarde voor de houder van het rentederivaat negatief is, betekent dit dat deze marktwaarde betaald moet worden aan de tegenpartij, waarmee er sprake is van extra uitgaven en lasten. Het activeren van de break clause zorgt ervoor dat het risico op een margin call en de bijbehorende potentiële liquiditeitsproblemen verdwijnt.

De keuze om een derivaat voortijdig te ontbinden, vraagt veelal maatwerk. De feiten en omstandigheden moeten per casus beoordeeld worden om tot een goede integrale afweging en eventueel besluit te kunnen komen. Onder andere moet worden gekeken naar de beschikbare liquiditeiten, de leningenportefeuille, het renterisico en de geprognosticeerde financieringsbehoefte. Daarnaast is het van belang om bij een voorgenomen afwikkeling door een bank het gesprek met deze bank aan te gaan – bij voorkeur begeleid door adviseur met een daarvoor benodigde AFM-vergunning – en de marktwaarde van het derivaat te laten toetsen.

Conclusie

In dit artikel hebben we besproken wat de invloed is van ontwikkelingen op de geld- en kapitaalmarkt op de marktwaarde van een rentederivaat. Het aanhouden van een derivaat wanneer de onderliggende lening al volledig is afgelost brengt risico’s met zich mee, zoals renterisico of het risico op een margin call. Om die reden is het belangrijk om de risico’s in uw leningen- en derivatenportefeuille goed te blijven monitoren en duidelijke documentatie te hebben waarin het acceptatieniveau van dit soort risico’s beschreven wordt.

Zanders denkt graag met u mee over de rol van rentederivaten in uw risicomanagementstrategie en de interne kaderstelling waarin deze strategie beschreven wordt. Neem voor vragen contact op met Lex van Dijk , Hans Visser , Luc Ruth of Renze Matla. In een volgend artikel zullen we ingaan op het doorzakken van renteswaps in leningen als concreet en bestaand alternatief voor het afwikkelen van contracten die een negatieve marktwaarde hebben voor de houder van het contract. Ook als u daar al vragen over heeft, kunt u uiteraard contact met ons opnemen.

-

Investeringsopgave woningcorporaties vraagt om professionalisering Treasury

-

Nationaal Warmtefonds: succesvolle publiek-private samenwerking

-

Huurbevriezing en het bedrijfsmodel van woningcorporaties

-

Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

-

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

-

Duurzaamheidsambities bij woningcorporaties

-

Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

-

Stappenplan voor een succesvolle activa/passiva-transactie

-

De weg door financiële uitdagingen: Inzicht in Bijzonder Beheer

-

De overeenkomst tussen een ESG-rating en een verdrinkingsdood