De (mogelijke) meerwaarde van een kredietrating voor zorginstellingen

Twee jaar geleden schreven we dat het voor zorginstellingen nog niet direct voor de hand lag, om een kredietrating aan te vragen.

Traditionele financiers konden namelijk een groot deel van de financieringsbehoefte tegen aantrekkelijke rentetarieven vullen.

Een rating had toen vooral meerwaarde voor grote(re) zorginstellingen, die omvangrijke leningenportefeuilles hebben en regelmatig beroep doen op de kapitaalmarkt. Inmiddels is het aantal zorginstelling met een kredietrating echter opgelopen van elf tot veertien. Deze toenemende belangstelling is aanleiding om ons vorige artikel te actualiseren.

Een kredietrating straalt het vertrouwen van een onafhankelijke partij in de professionaliteit van de (zorg)organisatie uit. Door de beperkte marktkennis zijn buitenlandse financiers vaak niet geïnteresseerd om financiering te verstrekken aan Nederlandse zorginstellingen. Met een kredietrating - van een erkend ratingbureau - kunnen zorginstellingen echter ook buitenlandse financieringsloketten aanboren. Hierdoor verbetert de concurrentiepositie, waardoor mogelijk ook een lagere kredietrisico-opslag met reguliere Nederlandse grootbanken kan worden onderhandeld.

Onderzoek naar de opslag

Om erachter te komen of zorginstellingen met een kredietrating een lagere opslag realiseren, heeft Zanders onderzoek gedaan naar alle leningen die de veertien instellingen met een kredietrating tussen 2018 en 2021 hebben afsloten. Omdat opslagen van geborgde en EIB-leningen vaak lager liggen, hebben we hier onderscheid in gemaakt. Het Erasmus MC is, gezien zijn van de andere zorginstellingen afwijkende omvang en profiel, niet in het onderzoek meegenomen. We definiëren de opslag als de marge boven op de kale IRS-curve, waarbij de stortingsdatum als waarderingsdatum is genomen. Voor alle leningen is aangenomen dat deze op kwartaalbasis plaatsvinden.

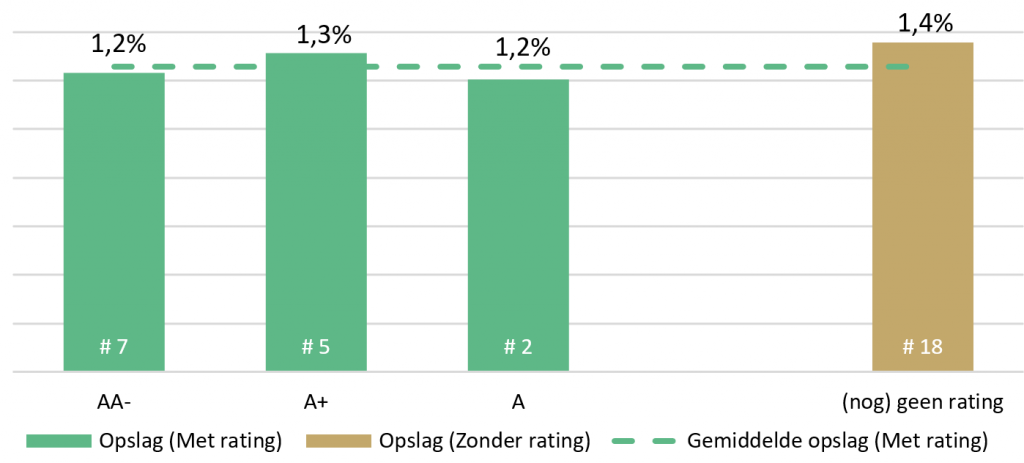

De gemiddelde opslag van de in totaal veertien ongeborgde leningen, die zijn afgesloten op het moment dat zorginstellingen in het bezit waren van een kredietrating, blijkt 1,3% te zijn. Voordat deze zorginstellingen een kredietrating ontvingen, was de gemiddelde opslag 1,4% (op basis van 18 leningen). Omdat het aantal onderzochte leningen beperkt is, is het goed mogelijk dat ook andere factoren, zoals timing, omvang, looptijd en marktsentiment, een rol spelen in de berekende opslagen.1

Tussen de verkregen kredietrating en de opslag lijkt niet direct een relatie te bestaan. De drie zorginstellingen die een AA-rating hebben, ontvingen een gemiddelde opslag van 1,2%, terwijl de drie zorginstellingen met een A+-rating een gemiddelde opslag van 1,3% ontvingen. Dit komt doordat banken, naast de externe rating, ook een intern ratingmodel gebruiken voor het bepalen van het kredietrisico dat zij aan zorginstellingen toekennen. In een volgend artikel zullen we de opslagen van uitgegeven obligatieleningen van commerciële partijen vergelijken om te kijken of daar wel een relatie is te vinden.

Figuur 1: Opslagen van bancaire financiering naar rating.

Opslagen van uitgegeven obligatieleningen

Voor de uitgifte van een obligatielening op de openbare markt is een kredietrating vaak een vereiste. Van de veertien zorginstellingen met een kredietrating, zijn er slechts twee die obligatieleningen hebben uitgeven. GGZ Noord-Holland Noord (GGZ NHN) was in 2018 de eerste zorginstellingen die een obligatielening uitgaf. Parnassia gaf in 2021 een obligatielening van EUR 150 miljoen uit en was daarmee de eerste zorginstelling die meer dan de helft van de schuldportefeuille financierde met obligatieleningen.

Daarnaast geeft ziekenhuis Bernhoven sinds 2018 jaarlijks achtergestelde obligatieleningen uit aan personeel en overige stakeholders. In 2019 verkreeg het een kredietrating, waarmee stakeholders meer zekerheid hebben over de kredietwaardigheid van het ziekenhuis. Ook heeft het Erasmus MC voor EUR 60 miljoen aan reguliere leningen bij AG insurance geplaatst, wat zonder kredietrating moeilijker was geweest.

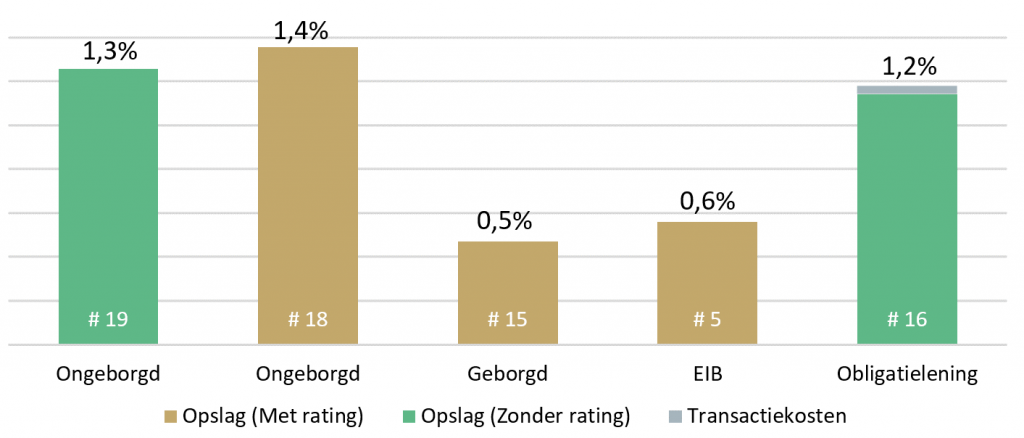

De obligatieleningen uit ons onderzoek hebben een opslag van gemiddeld 1,1% (op basis van 7 leningen).2 Bij het uitgeven van obligatieleningen worden transactiekosten gemaakt. Parnassia maakte € 1,5 miljoen transactiekosten (1,01% van het leningdeel) en GGZ NHN € 110.000 (0,55% van leningdeel). Deze kosten worden verdeeld over de looptijd van de obligatielening (25 jaar voor Parnassia en 30 jaar voor GGZ NHN), waardoor de opslag 0,04% hoger ligt. De gemiddelde opslag van afgesloten obligatieleningen komt daarmee op 1,2% uit. Dit ligt 0,2% lager dan ongeborgde financiering die is aangetrokken zonder kredietrating.

De vergelijking met overige financieringsvormen

De opslagen van geborgde financiering (0,5% op basis van vijftien leningen) of EIB-leningen (0,6% op basis van vijf leningen) liggen lager dan de financiering die is aangetrokken met een rating. Hoewel het aantal onderzochte leningen in dit onderzoek beperkt is, liggen deze opslagen redelijk in lijn met wat wij in de markt tegenkomen. Voor zorginstellingen die op zoek zijn naar goedkope financiering, lijken er betere alternatieven dan een kredietrating in de markt te bestaan.

Een belangrijke kanttekening is dat EIB-financiering alleen mogelijk is bij grote financieringstrajecten (over het algemeen vanaf € 50 miljoen aan financiering, waarbij de omvang van de investering minimaal € 100 miljoen dient te bedragen). Het WfZ hanteert bij het verstrekken van geborgde financiering vaak als ongeschreven regel dat de leningenportefeuille van de zorginstelling voor een groot deel uit ongeborgde leningen dient te bestaan. Afhankelijk van de casus kan dit variëren van circa 30% tot circa 50% ongeborgd.

Figuur 2: Opslagen van verschillende financieringsvormen.

Overwegingen bij het aanvragen van een kredietrating

Zorginstellingen met bancaire financiering moeten sinds 1 juli 2022 eens in de drie jaar een verplichte hertaxatie van hun vastgoed laten uitvoeren. Bij volledige financiering van een portefeuille met obligatieleningen geldt deze verplichting niet. Indien bancaire financiering, eventueel met WfZ borging, in de portefeuille achterblijft, dan blijft de drie jaarlijkse hertaxatie verplicht. Bij de uitgifte van obligatieleningen hoeven niet altijd zekerheden, zoals hypotheekrecht, verstrekt te worden.

Commerciële banken hanteren bij het verstrekken van langlopende leningen vaak een looptijd van maximaal tien jaar. Marktpartijen die intekenen op een obligatielening hebben vaak interesse in een langere investeringshorizon. GGZ NHN en Parnassia hebben daarom obligatieleningen uit kunnen geven met een looptijd tot dertig jaar. Ook de lening die het Erasmus MC heeft uitgegeven met een kredietrating heeft een looptijd van twintig jaar. Bij de obligatielening geldt tevens geen bestedingsdoel, waardoor de middelen naar eigen inzicht besteed kunnen worden.

Voor de obligatielening die Parnassia heeft uitgegeven gelden bijna dezelfde financiële convenanten als voor de financieringsfaciliteiten. Daarnaast is de obligatielening opeisbaar als de kredietrating een BB+ ('speculative grade') of lager wordt. Ook voor de obligatielening van GGZ NHN zijn convenanten afgesloten op de solvabiliteit (minimaal 20%), DSCR (minimaal 1,3) en een credit rating (minimaal BBB-investment grade).

Conclusie

Het aantal zorginstellingen dat in het bezit is van een kredietrating is de laatste jaren toegenomen. Ons onderzoek laat zien dat deze zorginstellingen tegen iets lagere opslagen commercieel geld uit de markt hebben kunnen trekken. Door beperkte beschikbaarheid van data, is niet uit te sluiten dat dit komt door andere effecten, zoals timing, omvang, looptijd of marktsentiment. Andere financieringsloketten, zoals de EIB en geborgde leningen, bieden vaak gunstigere voorwaarden en zijn nog steeds in staat een zeer groot deel van de financieringsbehoefte in de sector te dekken.

Overige voordelen van obligatieleningen materialiseren zich alleen als de hele portefeuille geherfinancierd wordt. De herfinanciering van Parnassia laat zien dat dit mogelijk is. Een kredietrating kan dus van meerwaarde zijn voor de grote(re) zorginstellingen, met omvangrijke leningenportefeuilles, die met regelmaat beroep moeten doen op de kapitaalmarkt.

Als onafhankelijk adviesbureau hebben wij, dankzij jarenlange ervaring met financieringsvraagstukken en extensieve kennis op het gebied van financiering, kredietbeoordeling en ratingmodellen, een uitgebreid trackrecord opgebouwd. Als u ondersteuning nodig heeft bij een ratingtraject, of meer wilt weten over de mogelijkheden om uw kredietpositie te verbeteren, dan vertellen we u graag meer over de stappen die u daarvoor het beste kunt zetten.

Voetnoten

1) Bij het bepalen van de prijssetting van een lening is een aantal zaken van belang: 1. looptijd, 2. lossingsstructuur, 3. rentelooptijd, 4. kredietklasse van de kredietnemer (o.b.v. risicoprofiel sector, financiële positie kredietnemer en enkele zachtere kwalificaties), 5. zekerheden en bepalingen en 6. commerciële marge. Voor onderdelen 1 t/m 3 geldt dat deze worden bepaald op basis van de rentecurve (geld en kapitaalmarkt) en de Cost of Funding (incl. liquiditeitsopslag) van de betreffende kredietgever. Onderdelen 4, 5 en 6 verschillen voor elke kredietnemer en financier.

2)Het onderzoek beperkt zich tot obligatieleningen die met kredietrating zijn uitgegeven op de openbare markt. Hierdoor blijven de obligatieleningen van Bernhoven (niet commercieel) en het Prinses Maxima Centrum (geen kredietrating) buiten beschouwing.

-

Investeringsopgave woningcorporaties vraagt om professionalisering Treasury

-

Nationaal Warmtefonds: succesvolle publiek-private samenwerking

-

Huurbevriezing en het bedrijfsmodel van woningcorporaties

-

Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

-

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

-

De weg door financiële uitdagingen: Inzicht in Bijzonder Beheer

-

Financiering van het zorglandschap