Financiering van het zorglandschap

Financiering van het zorglandschap: Een compleet overzicht aan de hand van zes figuren

Zorginstellingen hebben steeds meer mogelijkheden om hun financieringsvraag in te vullen. Commerciële banken bieden flexibiliteit, maar hebben vaak hoge informatievereisten. Geborgde financiering betekent gunstiger tarieven, maar het WfZ borgt de laatste jaren minder. Alternatieve financieringsvormen (zoals een lening bij de EIB of via de kapitaalmarkt met een Fitch-rating) worden populairder, maar hebben vaak een lange doorlooptijd. In dit artikel bespreken we de belangrijkste financieringsmarkttrends bij zorginstellingen aan de hand van zes figuren. Daarbij maken we gebruik van publiek beschikbare data1 en onze eigen praktijkervaring.

Verstrekt vreemd vermogen naar financier en jaar

In onderstaande figuur is het verstrekte vreemd vermogen per jaar uitgesplitst naar financier. Van het verstrekte vermogen in 2021 (EUR 1,4 miljard) werd het grootste deel (21%) gefinancierd door BNG. Historisch gezien lag het aandeel verstrekt vermogen van de BNG hoger. In 2019 en 2020 verstrekte BNG respectievelijk 40% en 43% van het vreemd vermogen. Een kanttekening hierbij is dat EUR 290 miljoen in 2019 werd veroorzaakt door één groot financieringsblok aan Radboud UMC. Sinds 2021 lijkt BNG minder ongeborgde financiering te verstrekken. Uit de onderliggende data blijkt dat 65% van de financiering die BNG in 2021 verstrekte geborgd was, tegenover een langjarig gemiddelde van 48%.

Figuur 1: Verstrekt vreemd vermogen naar financier en jaar

Vanwege corona werden in 2020 veel bouwprojecten uitgesteld, waardoor minder financiering werd verstrekt. Opvallend is het beperkte aandeel van NWB in 2020 (slechts drie verstrekte leningen van in totaal EUR 17,8 miljoen). Een verklaring hiervoor is lastig te geven. Mogelijk komt dit doordat de BNG zeer scherp offreerde op geborgde financiering, terwijl de NWB vrijwel alleen geborgde financiering aanbiedt. In 2021 steeg het aandeel van de sectorbank in het totaal verstrekte vermogen naar 8% (tegenover een langjarig gemiddelde van 4%). De drie commerciële grootbanken waren in 2021 gezamenlijk verantwoordelijk voor 50% van het verstrekte vreemd vermogen (Rabobank 20%, ABN-AMRO 17% en ING 13%).

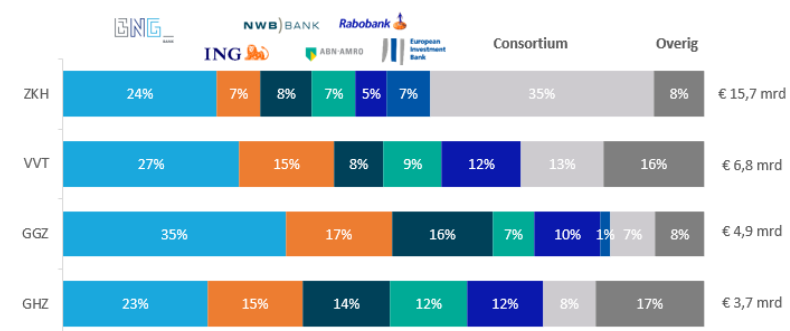

Verstrekt vreemd vermogen naar financier en sector

In figuur 2 is de totale financiering uit de balans van het verslaggevingsjaar 2021 opgenomen, uitgesplitst naar financier en deelsector. De behoefte aan vreemd vermogen van ziekenhuizen (EUR 15,7mrd) is fors hoger dan in de andere deelsectoren. De financieringsvraag van de GHZ-sector (EUR 3,7 mrd) is van de vier deelsectoren het kleinst.

Figuur 2: Verstrekt vreemd vermogen naar financier en sector

De figuur laat tevens zien dat ziekenhuizen voor een groot deel worden gefinancierd door consortia en de BNG (35% en 24% van de verstrekte financiering). Dit komt doordat de financieringsvraag bij ziekenhuizen hoog en gedeeltelijk ongeborgd is. De NWB richt zich vooral op de GGZ-sector waar een groter deel van de financiering geborgd is (16% van het verstrekte vermogen in de markt aan GGZ-instellingen).

Van de grootbanken is ING vooral sterk binnen de VVT- en GGZ-sector (7% en 17% respectievelijk). ABN AMRO verstrekt bovengemiddeld veel financiering aan GHZ-instellingen (12%) en ziekenhuizen (7%). Rabobank is sterk binnen de VVT-sector (12%) en de GHZ-sector (12%). Het lijkt erop dat verschillende financiers een specialisatie aanbrengen in bepaalde deelsectoren en meer klanten aan zich weten te binden. De EIB heeft vooral financiering verstrekt aan ziekenhuizen (7%), waarover later in dit artikel meer.

Gemiddelde looptijd van nieuwe financiering per deelsector (in jaren)

De looptijd van een lening is over het algemeen afhankelijk van het type investering en de daarbij behorende afschrijvingstermijn. Een groot deel van de leningen verstrekt door de banken betreft leningen voor huisvesting. Een kleiner deel is bestemd voor de financiering van investeringen met een kortere afschrijvingstermijn. Omdat het mogelijk is om leningen voor huisvesting te borgen, hebben geborgde leningen een langere looptijd (gemiddeld 18 jaar) dan ongeborgde leningen (gemiddeld 12 jaar).

Figuur 3: Gemiddelde looptijd van nieuwe financiering per deelsector (in jaren)

NWB verstrekt financiering met een gemiddelde looptijd van 22 jaar. De looptijd bij ziekenhuizen ligt lager, omdat NWB aan academische ziekenhuizen ook ongeborgde financiering verstrekt. Indien een zorginstelling de mogelijkheid heeft om een deel van de leningen onder borging van het WfZ aan te trekken, bieden vooral de NWB en de BNG daarvoor leningen met relatief lange looptijden tegen gunstige(re) rentecondities. Aangezien BNG zowel geborgde als ongeborgde financiering verstrekt, is de gemiddelde looptijd van verstrekte financiering korter (gemiddeld 18 jaar). De gemiddelde looptijd van geborgde BNG-financiering is vergelijkbaar met die van NWB.

De looptijden van ongeborgde leningen zijn korter dan de looptijden voor geborgde financiering, omdat door lagere kwaliteit van het onderpand het risico voor de kredietverstrekker hoger is. Bij het verstrekken van ongeborgde financiering willen de banken het (tijds)risico beperken. In de praktijk ervaren we dat de banken daarom bij ongeborgde financiering een herfinancieringsmoment verlangen. Op het herfinancieringsmoment beoordeelt de bank de herfinanciering. Van de 134 leningen die de drie grootbanken in 2021 verstrekten, hadden er slechts 17 (13%) een looptijd langer dan 10 jaar. Dit aandeel stijgt naar 46% als de groot- en sectorbanken gezamenlijk optrekken in een consortium.

Zorginstellingen die op zoek zijn naar langjarige financiering tegen relatief aantrekkelijke rentecondities kijken steeds vaker naar de EIB. Van alle leningen die de EIB heeft verstrekt, is de minimale looptijd 17 jaar en de maximale looptijd 35 jaar. EIB-financiering kenmerkt zich door de langere looptijden met een lineair aflossingsverloop zonder ballon aan het einde van de looptijd. Overige financiers verstrekken vooral financiering met een kortere looptijd (gemiddeld 8 jaar).

Gestelde zekerheden naar jaar

Figuur 4 laat zien dat het aandeel geborgde financiering in het totaal is gedaald van 48% in 2015 naar 40% in 2021. Dit ligt in lijn met het beeld dat het WfZ schetst in haar meest recente jaarverslag; het geborgde vermogen daalt van EUR 8,3 miljard in 2015 naar EUR 6,2 miljard in 20212.

Figuur 4: Gestelde zekerheden naar jaar

Het geborgde vreemd vermogen van het WfZ piekte in 2013, toen het in sommige gevallen nog mogelijk was om 100% van het vreemde vermogen te borgen. Tegenwoordig is dat niet meer het geval. Een verhouding van circa 60% geborgd en circa 40% ongeborgd is het ongeschreven uitgangspunt, maar dit kan zeker wisselen per casus.

De daling in geborgde financiering wordt vooral opgevangen door een groter aandeel hypothecaire financiering. Het aandeel financiering waarbij het vastgoed als onderpand is aangeboden, is toegenomen van 29% in 2015 naar 34% in 2021. Ook het aandeel financiering waarvan de gestelde zekerheden niet expliciet in de jaarrekening staan vermeld, nam in dezelfde periode toe, van 15% naar 20%. Naar verwachting betreft dit grotendeels financiering waarvoor het vastgoed in onderpand is vergeven.

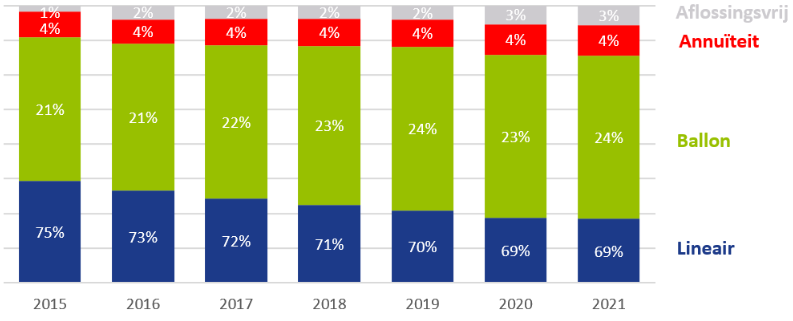

Aflossingsvorm naar jaar

Het grootste deel van de uitstaande financiering heeft een lineair aflossingsverloop (7 op de 10 leningen). Zoals eerder vermeld, bouwen banken bij het aanbieden van ongeborgde financiering graag een ballonaflossing (herfinancieringsmoment) in na circa 10 jaar om de mogelijkheid te behouden uit te stappen.

Figuur 5: Aflossingsvorm naar jaar

Het aandeel financiering met een ballonaflossing is toegenomen van 21% in 2015 naar 24% in 2021. Het aandeel van aflossingsvrije financiering beperkt. Het aandeel is de laatste jaren wel enigszins toegenomen, van 1% in 2015 naar 3% in 2021. Het aandeel financiering met een annuïtair verloop blijft al jaren op een vergelijkbaar niveau.

EIB-financiering naar jaar en deelsector

De EIB is een relatief nieuwe speler op de financieringsmarkt. De afgelopen jaren is het verstrekte vreemd vermogen toegenomen. In 2021 heeft de EIB voor het eerst financiering verstrekt aan één GGZ-instelling. EIB-financiering is voor zorginstellingen vooral interessant door de langdurige beschikbaarheid, grote mate van flexibiliteit en gunstige voorwaarden. De financieringsvraag moet over het algemeen circa EUR 50 miljoen of hoger bedragen voordat een EIB-traject door de grotere informatievraag, doorlooptijd en kosten voor juristen interessant is. De trekkingen kunnen wel verdeeld worden over verschillende jaren. De gemiddelde jaarlijkse trekking was EUR 40 miljoen per instelling.

Figuur 6: EIB-financiering naar jaar en deelsector

Naast EIB-financiering maakt een aantal zorginstellingen de laatste jaren gebruik van private placement op basis van een Fitch-rating. Een kredietrating is een relatief nieuw fenomeen, biedt zorginstellingen alternatieve financieringsloketten en mogelijk een goede onderhandelingspositie met banken. Onderstaande tabel laat zien welke zorginstellingen in 2022 een Fitch-rating hadden. In een volgend artikel brengen we in beeld wanneer een rating van toegevoegde waarde kan zijn.

| Zorginstellingen met een Fitch-rating in 2022 | |

| ‘s Heeren Loo Zorggroep | MeanderGroep Zuid-Limburg |

| Aafje Thuiszorg Huizen Zorghotels | NoordWest Ziekenhuisgroep |

| Alrijne Zorggroep | Parnassia Groep |

| Bernhoven | Philadelphia Zorg |

| GGZ Noord-Holland | Stichting Elizabeth-TweeSteden Ziekenhuis |

| Groene Hart Ziekenhuis | Universitair Medisch Centrum Rotterdam |

| Haaglanden Medisch Centrum | Zuyderland Group |

In dit artikel brachten we de ontwikkelingen op de financieringsmarkt voor zorginstellingen in kaart aan de hand van zes overzichtelijke figuren. Zorginstellingen in Nederland kunnen kiezen uit diverse vormen van financiering in een financieringslandschap dat gevormd wordt door een trouwe groep aanbieders en een enkele relatieve nieuwkomer, zoals de EIB of via private placement op basis van een rating.

Onze ervaring leert dat geen financieringstraject gelijk is, waarbij altijd een balans wordt gezocht tussen beschikbaarheid, flexibiliteit en zekerheid. Heeft u ondersteuning nodig bij een financieringstraject of heeft u vragen over de meest geschikte leningenstructuur? Als onafhankelijk adviesbureau hebben wij, dankzij jarenlange ervaring met financieringsvraagstukken en extensieve kennis op het gebied van financiering, kredietbeoordeling en ratingmodellen, een uitgebreid trackrecord opgebouwd. Neem gerust contact op met Hendrik Pons of Jelmer Dioncre.

-

Investeringsopgave woningcorporaties vraagt om professionalisering Treasury

-

Nationaal Warmtefonds: succesvolle publiek-private samenwerking

-

Huurbevriezing en het bedrijfsmodel van woningcorporaties

-

Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

-

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

-

Duurzaamheidsambities bij woningcorporaties

-

Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

-

Stappenplan voor een succesvolle activa/passiva-transactie

-

De weg door financiële uitdagingen: Inzicht in Bijzonder Beheer

-

De overeenkomst tussen een ESG-rating en een verdrinkingsdood

Citaties

- Voor dit artikel is gebruik gemaakt van openbare verantwoordingsgegevens (DigiMV) van het verslagjaar 2021 met daarin 5.000 zorginstellingen met data over de financier, hoofdsom, afsluitdatum, looptijd, gevestigde zekerheden en aflossingswijze op lening-niveau. Daarbij zijn we afhankelijk van de datakwaliteit zoals deze door zorginstellingen bij het ministerie van VWS is aangeleverd. Zo is de input uit de velden leninggever, gestelde zekerheden en aflossingswijze handmatig gekoppeld aan verschillende categorieën. Ter illustratie vind je in het inputveld leninggever data als “Cooperatieve Rabobank U.A.”, “Coöperatieve Centrale Raiffeisen-Boerenleenbank” en “rabo 272”. Voor deze input is Rabobank als financier aangenomen. Op basis van WTZI classificering zijn deze instellingen gekoppeld aan een sector. Financiering die binnen een zorginstelling vanuit meerdere financiers op dezelfde dag is aangetrokken is geclassificeerd als financiering middels een consortium. Voor de classificering ballon aflossing, is gekeken of de jaarlijkse lineaire aflossing voldoende is om de lening af te betalen gedurende de resterende looptijd. ↩︎

- Grafiek 1: Jaarverslag-2021.pdf (wfz.nl) ↩︎