De marktconformiteit van leningen: kansen tussen benadering en benchmark

Het vaststellen van de marktconformiteit van leningen blijkt in de praktijk meer dan eens geen sinecure.

De benaderende maatstaf van de Europese Commissie biedt niet altijd uitkomst, en een valabele benchmark lijkt op het eerste gezicht vaak te ontbreken. In dit artikel worden kansen tussen benadering en benchmark gesignaleerd.

Geschreven door J. Visser & T.J. Binder[1]

1. Inleiding

Het gekozen steuninstrument is medebepalend voor het zwaartepunt binnen de staatssteunrechtelijke beoordeling onder artikel 107 lid 1 Verdrag betreffende de Werking van de Europese binnen Unie (“VWEU”). Zo zal in het geval van een subsidie doorgaans snel zijn voldaan aan het vereiste dat de begunstigde van een steunmaatregel of steunregeling daarmee een economisch voordeel moet verkrijgen. Dit uitgangspunt vindt voor de Nederlandse praktijk ten dele bevestiging in het subsidiebegrip van de Algemene wet bestuursrecht (“Awb”).[2] Onder subsidie wordt namelijk verstaan: de aanspraak op financiële middelen, door een bestuursorgaan verstrekt met het oog op bepaalde activiteiten van de aanvrager, anders dan als betaling voor aan het bestuursorgaan geleverde goederen of diensten.[3] Waar geen sprake kan zijn van een vergoeding voor aan het bestuursorgaan geleverde goederen of diensten, zal de vraag of de ontvanger van een subsidie daarmee een economisch voordeel verkrijgt dat hij onder normale marktvoorwaarden niet zou hebben verkregen (met andere woorden: de vraag naar marktconformiteit),[4] doorgaans geen rol van betekenis spelen. Bij de vraag of een subsidie in de zin van de Awb staatssteun vormt, zal het zwaartepunt daarom in beginsel liggen bij een van de overige constitutieve en cumulatieve voorwaarden van artikel 107 lid 1 VWEU. Bij andersoortige steuninstrumenten, zoals bijvoorbeeld leningen en garanties, zal het zwaartepunt van de staatssteunrechtelijke beoordeling eerder liggen bij de vraag naar de aanwezigheid van een economisch voordeel. Deze beoordeling spitst zich dan vaak toe op de vraag of een overeengekomen rentetarief of premie marktconform is.

In de Nederlandse praktijk vormen leningen een gangbaar steuninstrument. In het jaar 2019 werd voor €144 miljoen aan staatssteun verstrekt in de vorm van leningen of terugbetaalbare voorschotten.[5] Dit komt neer op 5,3% van het totale steunbedrag afkomstig van Nederlandse steunverlenende autoriteiten. Leningen en terugbetaalbare voorschotten volgen daarmee weliswaar rechtstreekse subsidies (met €1.662 miljoen goed voor een aandeel van 61.5%) en rentesubsidies (met €730 miljoen goed voor een aandeel van 27%) op gepaste afstand, maar laten tegelijkertijd andere steuninstrumenten (zoals garanties, belastingvoordelen, risicokapitaalinstrumenten of schuldkwijtschelding) achter zich. Hoewel steunverlenende autoriteiten in Nederland dus goed bekend zijn met de lening als steuninstrument, acht men de daartoe vereiste staatssteunrechtelijke beoordeling meer dan eens geen sinecure. In het bijzonder de vraag of met de lening een economisch voordeel wordt verstrekt, blijkt vaak lastig te beantwoorden.

In deze bijdrage bespreken wij een methode voor de vaststelling van de marktconformiteit van leningen, die in de praktijk dikwijls te snel (en naar onze mening ten onrechte) wordt gepasseerd: de benchmark. Daartoe brengen wij in de eerste plaats het toepasselijk juridisch kader in herinnering (paragraaf 2). Voorts gaan wij in op economische tools die op de markt worden aangeboden, waarmee steunverlenende autoriteiten de marktconformiteit van leningen kunnen toetsen (paragraaf 3). Ten slotte concluderen wij dat meer methoden voor handen zijn dan enkel de benaderende maatstaf van de Europese Commissie. Daarbij geven wij steunverlenende autoriteiten mee deze methoden niet zonder meer te passeren in een staatssteunrechtelijke beoordeling onder artikel 107 lid 1 VWEU (paragraaf 4).

2. Juridisch kader

2.1. Steunelement van leningen

Volgens vaste rechtspraak kunnen leningen binnen de reikwijdte van het staatssteunverbod vallen.[6] In Intermills overwoog het Hof van Justitie reeds dat het Verdrag van toepassing is op steunmaatregelen van staten of “in welke vorm ook” met staatsmiddelen bekostigd, zodat in beginsel niet kan worden onderscheiden tussen steun in de vorm van leningen en steun in de vorm van een deelneming in het kapitaal van ondernemingen.[7] Beide vormen van steun vallen onder het verbod van (huidig) artikel 107 lid 1 VWEU, wanneer aan de voorwaarden van deze bepaling is voldaan.[8]

Het steunelement van een lening is doorgaans gelegen in het verschil tussen de rente die had moeten worden betaald indien de schuldentransactie op de markt zou zijn aangegaan (hetgeen in ieder geval afhankelijk zal zijn van de kredietwaardigheid van de geldnemer en de geboden zekerheden), en de rente die daadwerkelijk is betaald.[9] Andere parameters, zoals looptijden, en aflossingsvoorwaarden, moeten onzes inziens veelal worden geacht te zijn verdisconteerd in het rentetarief. In het geval van een lening aan een onderneming die op dat moment geen marktfinanciering kan aantrekken, kan echter het volledige bedrag van de lening als staatssteun worden beschouwd.[10] Van een absoluut onvermogen om marktfinanciering aan te trekken, is niet noodzakelijkerwijs reeds sprake wanneer de begunstigde moet worden aangemerkt als onderneming in moeilijkheden (in de zin van de Richtsnoeren voor reddings- en herstructureringssteun aan niet-financiële ondernemingen in moeilijkheden).[11] De Europese Commissie geeft daarom rekenschap van het feit dat ook een onderneming in moeilijkheden a priori marktfinanciering kan aantrekken.[12]

2.2. Marktconformiteit van leningen

In haar Mededeling betreffende het begrip staatssteun gaat de Europese Commissie nader in op de marktconformiteit van leningen en garanties.[13] Bij gebreke van specifieke marktinformatie over een bepaalde schuldentransactie kan de vraag of het schuldinstrument marktconform is, worden beantwoord aan de hand van een vergelijking met gelijksoortige markttransacties (benchmarking).[14] Het voorgaande maakt onzes inziens dat het minder goed denkbaar is om door middel van benchmarking tot een afwijkend rentetarief te komen, waar een private geldgever reeds een offerte heeft uitgebracht voor een bepaalde lening. In een dergelijk geval kan immers lastig worden betoogd dat specifieke marktinformatie over een schuldentransactie in kwestie ontbreekt.

In algemene zin verduidelijkt de Europese Commissie dat een benchmark inhoudt dat een transactie wordt beoordeeld in het licht van de voorwaarden waarop vergelijkbare transacties door vergelijkbare particuliere partijen in vergelijkbare situaties hebben plaatsgevonden.[15] Om een geschikte benchmark te bepalen, dient volgens de Europese Commissie met bijzondere aandacht te worden gekeken naar het soort betrokken marktdeelnemer,[16] het soort transactie waarom het gaat,[17] en de betrokken markt of markten.[18],[19] Daarnaast acht de Europese Commissie ook het tijdstip van de transactie van bijzonder belang wanneer belangrijke economische ontwikkelingen hebben plaatsgevonden.[20] Onzes inziens lenen recente transacties zich doorgaans beter voor een benchmark dan gedateerde transacties. De Europese Commissie stelt dat benchmarking (“misschien”) geen geschikte methode is om marktprijzen te bepalen, indien de beschikbare benchmarks niet zijn bepaald rekening houdende met marktoverwegingen of indien de bestaande prijzen sterk verstoord zijn door overheidsmaatregelen.[21] Specifiek ten aanzien van leningen overweegt de Europese Commissie dat vergelijkbare markttransacties ten behoeve van een benchmark onder meer kunnen worden gevonden in gelijksoortige leningen van een steekproef van benchmarkondernemingen.[22]

Met benchmarking wordt vaak niet één precieze referentiewaarde bepaald, maar eerder een bandbreedte van mogelijke waarden die worden verkregen door een reeks vergelijkbare transacties te beoordelen.[23] Indien de waardering tot doel heeft na te gaan of de overheidsmaatregel marktconform is, acht de Europese Commissie doorgaans als geschikte methode dat wordt gekeken naar maatstaven die de centrale tendentie weergeven, zoals het gemiddelde of de mediaan van de reeks vergelijkbare transacties.[24]

2.3. Benaderende maatstaf

Teneinde gemakkelijker te kunnen nagaan of een transactie marktconform is, heeft de Europese Commissie een “benaderende maatstaf” uitgewerkt om het steunkarakter van leningen te bepalen.[25] Het betreft een methode voor het berekenen van een referentiepercentage ter benadering van de marktprijs.[26] Deze methode is uitgewerkt in de Mededeling over de herziening van de methode waarmee de referentie- en disconteringspercentages worden vastgesteld (hierna tevens: “Mededeling referentiepercentages”).[27] Benadrukt moet worden dat het hier slechts gaat om een benaderende maatstaf.[28] Indien vergelijkbare transacties doorgaans hebben plaatsgevonden tegen een tarief dat lager ligt dan het toepasselijke referentiepercentage, dan kan de lidstaat dit lagere tarief als het markttarief beschouwen.[29] Indien daarentegen de betreffende onderneming recentelijk vergelijkbare transacties heeft uitgevoerd tegen een tarief dat hoger ligt dan het referentiepercentage (en haar financiële situatie en de marktomgeving in wezen ongewijzigd zijn gebleven), dan kan het toepasselijke referentiepercentage niet als valabele benaderende maatstaf dienen voor markttarieven voor die specifieke zaak.[30] Met andere woorden: indien er specifieke aanwijzingen zijn dat het markttarief niet overeenstemt met de benaderende maatstaf, biedt deze geen grondslag om te concluderen tot de marktconformiteit van de lening in kwestie. De steunverlenende instelling kan met een beroep op de benaderende maatstaf niet haar ogen sluiten voor de werkelijke marktsituatie: de werkelijke situatie telt. ‘Cherry picking’ behoort dan ook niet tot de mogelijkheden.

De Europese Commissie heeft in haar beschikkingspraktijk vastgesteld dat de benaderende maatstaf uit de Mededeling referentiepercentages niet rechtstreeks kan worden toegepast voor de beoordeling van achtergestelde leningen, zodat deze alleen van toepassing is op niet-achtergestelde leningen. Daartoe overweegt de Europese Commissie dat de verstrekker van een achtergestelde lening, door in een situatie waarin de lening niet wordt terugbetaald niet deel te nemen aan de terugvordering van activa totdat de vorderingen van alle verstrek- kers van niet-achtergestelde leningen zijn voldaan, een 'quasi-garantieverplichting'ten gunste van verstrekkers van niet-achtergestelde leningen biedt. De verstrekker van een achtergestelde lening aanvaardt derhalve een hoger risico dan de verstrekker van een niet-achtergestelde lening, hetgeen niet tot uiting komt in het referentiepercentage dat wordt bepaald op grond van de Mededeling referentiepercentages. Voor achtergestelde leningen heeft de Europese Commissie in haar beschikkingspraktijk een van de benaderende maatstaf afgeleide methodiek aanvaard.

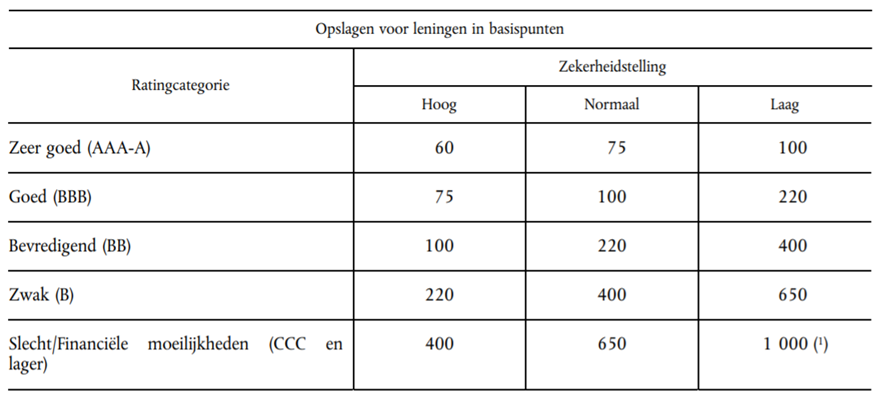

In de kern bestaat de methode voor het berekenen van het referentiepercentage uit twee stappen. In de eerste plaats wordt het basispercentage (“de berekeningsgrondslag”) gebaseerd op de eenjaars geldmarkt-rentetarieven (IBOR). De Europese Commissie publiceert deze basispercentages maandelijks op haar website.[31] Op het moment van schrijven bedraagt het basispercentage voor Nederland -0,49%. In de tweede plaats wordt een opslag toegepast op de berekeningsgrondslag. Deze opslag is afhankelijk van de kredietwaardigheid (rating) van de betrokken onderneming en de geboden zakelijke zekerheden. Onderstaande tabel geeft de opslagen weer die volgens de Europese Commissie 'in beginsel' moe- ten worden toegepast. De toevoeging 'in beginsel' biedt de Europese Commissie naar eigen zeggen de mogelijkheid om in gerechtvaardigde omstandigheden van de tabel af te wijken.

In dit verband heeft de Europese Commissie verduidelijkt dat de ratings niet van een bepaald ratingbureau afkomstig behoeven te zijn. Nationale ratingsystemen of door banken toegepaste ratingsystemen om wanbetalingspercentages weer te geven, kunnen eveneens worden gebruikt. Bovendien is bepaald dat de opslagen van tijd tot tijd kunnen worden herzien in het licht van de marktsituatie. In de praktijk is het bepalen van een rating (als noodzakelijke voorwaarde voor toepassing van de benaderende maatstaf) niet eenvoudig. De meeste van de te beoordelen entiteiten beschikken zelf niet over een rating van een ratingbureau of bank. Daarnaast concluderen (decentrale) overheden doorgaans dat zij niet beschikken over de kennis en ervaring om een rating te bepalen. Het verkrijgen van een rating van gerenommeerde ratingbureau’s als bijvoorbeeld Moody’s en Fitch is een dermate kostbare aangelegenheid, dat dit voor leningen van beperkte omvang veelal geen realistisch alternatief biedt.

In theorie lijkt de benaderende maatstaf dan ook een bruikbaar middel om de marktconformiteit van leningen te bepalen. In de praktijk kan hier echter een belangrijke kanttekening bij worden geplaatst. Hoewel de Europese Commissie expliciet de mogelijkheid heeft voorbehouden om de te hanteren opslagen te herzien, zijn deze sinds inwerkingtreding van de methode op 1 juli 2008 ongewijzigd gebleven. Vanuit economisch perspectief kan men zich daarom afvragen of de opslagen nog altijd marktconform zijn. Dit klemt temeer nu de opslag (uiteraard mede afhankelijk van de kredietwaardigheid van de onderneming in kwestie en de geboden zekerheid) een substantieel deel van het referentiepercentage kan vormen. Ter illustratie: het basispercentage voor Nederland fluctueert sinds 1 januari 2015 tussen 0,34% en -0,49%. Zelfs bij een opslag van slechts 100 basispunten (voor een onderneming met een goede kredietwaardigheid die normale zekerheid biedt) kan dat daarom een slok op een borrel schelen. In de praktijk komt het geregeld voor dat de business case van een project waarvoor een overheidslening wordt gezocht, onder toepassing van de benaderende maatstaf niet financieel sluitend wordt gekregen. Hoewel dit in voorkomend geval uiteraard aan de business case in kwestie kan liggen, kan het voorgaande ook aanleiding geven om kritisch te kijken naar de bruikbaarheid van de benaderende maatstaf.

Daarnaast kan het lonen om alternatieve of aanvullende methoden voor het bepalen van de marktconformiteit van leningen te onderzoeken. Het toepassen van verschillende methoden is zonder meer raadzaam. Volgens de Europese Commissie zal de voorzichtige marktdeelnemer in een markteconomie zijn maatregelen doorgaans beoordelen aan de hand van meerdere methodieken om de ramingen te bevestigen.[32] Het feit dat complementaire waarderingsmethodieken elkaars bevindingen bevestigen, vormt een positieve aanwijzing wanneer wordt beoordeeld of een transactie marktconform is.[33] De ervaring leert dat de benchmark in de (decentrale) praktijk vaak wordt gepasseerd als methode ter bepaling van de marktconformiteit van leningen. De conclusie luidt dan al snel dat geen vergelijkbare transacties voor handen zijn, waarna wordt gekeken naar de benaderen maatstaf. Gelet op het voorgaande zien wij aanleiding om de mogelijkheid tot het toepassen van een benchmark nader te beschouwen.

3. Alternatieve methodiek

Hoewel het bepalen van een valabele benchmark voor een jurist wellicht een uitdaging vormt, staan daarvoor de nodige middelen ter beschikking. De vraag of de benaderende maatstaf van de Europese Commissie marktconforme opslagen en bijgevolg marktconforme rentepercentages oplevert, heeft op de markt geleid tot het ontwikkelen en toepassen van een alternatieve methodiek. Daarbij wordt gezocht naar een marktconform rentepercentage voor leningen op basis van de actuele vergelijkbare transacties in de kapitaalmarkt. De methodiek is gebaseerd op door financiële instellingen, banken en ratingbureau’s gebruikte professionele marktstandaarden, en zou daarmee kunnen worden aangemerkt als “door banken toegepaste ratingsystemen” zoals bedoeld in de Mededeling referentiepercentages.[34]

De methodiek is afgelopen jaren toegepast bij concrete casus bij zowel provincies, gemeenten als samenwerkingsverbanden tussen provincies en gemeenten (waaronder fondsen). Evenals de benaderende maatstaf van de Europese Commissie, kent de methodiek twee belangrijke componenten. Ten eerste wordt de kredietwaardigheid (credit rating) van de geldnemer onderzocht. Ten tweede wordt de toepasselijke (kredietrisico)opslag en totale rente voor de geldnemer bepaald. In het onderstaande worden deze stappen nader toegelicht.

3.1. Bepalen kredietwaardigheid

De eerste stap is het bepalen van de kredietwaardigheid van de geldnemer. Deze kredietwaardigheid wordt uitgedrukt in een kredietscore (credit rating of rating). Daarbij dient rekening te worden gehouden met de unieke situatie en omstandigheden van de betreffende entiteit. Hoewel het voor toepassing van de methodiek goed mogelijk is om een bestaande rating van bijvoorbeeld Fitch of Moody’s als vertrekpunt te nemen, zal een geldnemer daar meer dan eens niet over beschikken. In een dergelijk geval kunnen de volgende stappen worden doorlopen om de rating te komen. In de eerste plaats leidt de financiële beoordeling tot een ‘initiële credit rating’ van de geldnemer. Na het bepalen van de initiële credit rating wordt een analyse gemaakt een aantal mogelijke ‘override factoren’. Dergelijke factoren (zoals landenrisico, industrie- of sectorrisico, en bedrijfsrisico) kunnen leiden tot een correctie (naar boven of beneden) van de initiële credit rating. De totale (gecorrigeerde) score na de beoordeling van override factoren leidt tot een ‘stand-alone credit rating’ van de betreffende geldnemer. Deze stand-alone credit rating kan, afhankelijk van de aard en omvang van de impliciete of expliciete ‘group support’ (steun vanuit het concern of de groep waarvan de beoordeelde entiteit deel uit maakt) naar boven worden aangepast. De rating van een geldnemer wordt in beginsel gemaximeerd (gecapped) door de rating op holding niveau. De op eventuele group support gecorrigeerde stand-alone credit rating resulteert in een ‘finale credit rating’ van de betreffende geldnemer. Met deze credit rating kan vervolgens een toepasselijk rentepercentage worden bepaald.

De in dit artikel beschreven methodiek hanteert credit ratings die zijn gebaseerd op de Zanders Rating Scale. Deze schaal loopt van C (zeer zwak) tot AA (zeer sterk). In de onderstaande tabel is de opbouw van de ratingschaal weergegeven en de relatie met de ratingschalen van Standard & Poor's, Fitch en Moody's. Per ratingcategorie is ook de daaraan gerelateerde Probability of Default (PD) opgenomen. Dit betreft de kans op het niet nakomen van de betalingsverplichtingen binnen een periode van 12 maanden. Zoals aangegeven, kan indien in voorkomend geval voor handen, voor toepassing van de beschreven methodiek evenzeer gebruik worden gemaakt van een rating van Standard & Poor’s, Fitch en Moody’s.

| Rating schalen | |||||

Zanders | PD | Omschrijving | S&P/Fitch | Moody’s | |

| AA | 0.03% | Excellent | AAA/AA- | Aaa/Aa3 | |

| A1 | 0.04% | Very Strong | A+ | A1 | |

| A2 | 0.05% | Strong | A | A2 | |

| A3 | 0.10% | Relatively Strong | A- | A3 | |

| BBB1 | 0.19% | Very Adequate | BBB+ | Baa1 | |

| BBB2 | 0.29% | Adequate | BBB | Baa2 | |

| BBB3 | 0.44% | Relatively Adequate | BBB- | Baa3 | |

| BB1 | 0.66% | Very Moderate | BB+ | Ba1 | |

| BB2 | 1.01% | Moderate | BB | Ba2 | |

| BB3 | 1.61% | Relatively Moderate - Watch | BB- | Ba3 | |

| B1 | 2.75% | Somewhat Weak - Watch | B+ | B1 | |

| B2 | 5.21% | Weak - Special Attention | B | B2 | |

| B3 | 11.25% | Very Weak - Special Attention | B- | B3 | |

| C | 28.47% | Sub-Standard - Special Attention | CCC+/C | Caa1/C | |

| D | n.a. | Default | - | - | |

3.2. Bepalen rente

De tweede stap is het bepalen van de toepasselijk rente voor een specifieke lening op basis van de credit rating van de geldnemer.

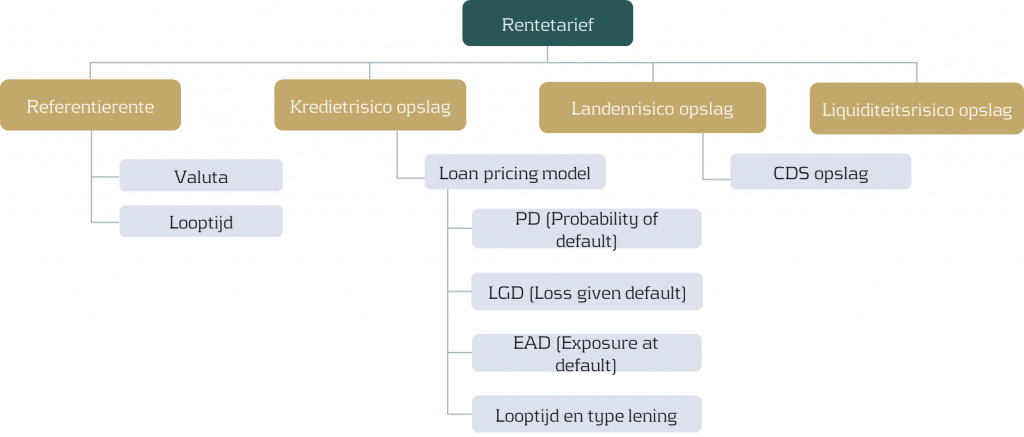

Onderstaand schema geeft weer uit welke onderdelen de rente is opgebouwd. Dit zijn de referentierente, een kredietrisico opslag, een landenrisico opslag en een liquiditeitsrisico opslag. Voor alle onderdelen geldt dat de hoogte voortdurend varieert. Dat betekent dat de hoogte van de indicaties van de rente momentafhankelijk is. De onderdelen worden hierna toegelicht.

Bepaling kredietopslag en rentetarief

- Referentierente: De referentierente (in deze context ook wel de basisrente genoemd) is afgeleid van de in de markt gebruikelijke referenties, zoals IBOR tarieven (Interbank Offered Rates) en van de IRS tarieven (Interest Rate Swap). Deze tarieven veranderen voortdurend.

- Kredietrisico-opslag: de kredietrisico-opslag wordt vastgesteld op basis van data van gerealiseerde vergelijkbare transacties in de actuele markt met een vergelijkbare credit rating. Bij het bepalen van de kredietrisico-opslag wordt rekening gehouden met de gestelde zakelijke zekerheden en de daaruit resulterende LGD (Loss Given default). De uitkomst is een bandbreedte met een gemiddelde kredietrisico opslag, bepaald als mediaan van een set van uitkomsten van vergelijkbare markttransacties.

- Landenrisico-opslag: overheden verstrekken doorgaans leningen aan Nederlandse tegenpartijen zodat doorgaans geen sprake is van landenrisico.

- Liquiditeitsrisico-opslag: een liquiditeitsrisico-opslag is met name van belang voor de verhandelbaarheid van leningen voor financiële instellingen en banken. Leningen die overheden verstrekken zijn op maat gemaakte onderhandse leningen. Verhandelbaarheid van dit soort leningen is daarom in beginsel niet de orde zodat doorgaans geen sprake is van liquiditeitsrisico-opslag.

- Rentetarief: de hiervoor besproken onderdelen tezamen vormen de rente. De uitkomst is, evenals de kredietrisico-opslag een bandbreedte met gemiddelde, bepaald als mediaan van een set van uitkomsten van vergelijkbare markttransacties.

3.3 Bepalen kredietrisico opslag

Op basis van de credit rating zoals hiervoor bepaald, wordt het rentetarief (de ‘pricing’) bepaald voor de beoogde lening. De uitkomsten daarvan worden vastgelegd in een uitgebreid rapport, inclusief onderbouwing en toelichting van de bepaling van de credit rating en de methodiek en opbouw van de pricing. De kredietrisico-opslag, en daarmee het toepasselijke rentetarief, wordt bepaald door gebruik te maken van daadwerkelijk in de actuele markt gerealiseerde vergelijkbare leningen bij vergelijkbare particuliere partijen in vergelijkbare situaties. In het rapport worden de als benchmark gebruikte transacties concreet benoemd.

Het doel van het model is het bepalen van een rentetarief op basis van het ‘arm’s length’ zakelijke principe, die gehanteerd kan worden voor de betreffende transactie voor de betreffende entiteit in de geldende specifieke situatie en omstandigheden. De methodiek voor het bepalen van het ‘arm’s length’ rentetarief is gebaseerd op de verrekenprijsbeginselen en richtlijnen voor financiële transacties opgesteld door de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO).[35]

3.4 Momentopname

De toepasselijke rente die op grond van de beschreven methodiek wordt bepaald, betreft altijd een momentopname. Voor het vaststellen van een definitieve rente op een lening zal in de praktijk een ijkdatum bepaald worden om op basis van de actuele markt van dat moment de benchmark voor het bepalen van de marktconforme rente te bepalen.

Er kunnen meerdere aanleiding zijn om de toepasselijke rente te actualiseren voordat deze wordt vastgesteld, zoals:

- Nieuwe informatie over financiële positie en risico’s van de debiteur die aanleiding kan geven leidt tot aanpassing van de credit rating of eventuele overrides;

- Veranderingen in de rentemarkt en als gevolg daarvan verandering in de referentierentetarieven of de diverse opslagen;

- Aanpassing afspraken over zekerheden en garantstelling door aandeelhouders of andere entiteiten.

3.5 Vergelijking kredietrisico-opslagen afgelopen twee jaar

Zoals hiervoor aangegeven, leert de praktijk dat kredietrisico-opslagen niet constant zijn. Deze kunnen (aanzienlijk) fluctueren met het verloop van de tijd. Daarnaast zullen kredietrisico-opslagen normaal gesproken toenemen naarmate de looptijd en de uitstaande hoofdsom van een lening toeneemt. Daartegenover zullen kredietrisico-opslagen doorgaans afnemen naarmate de zekerheden toenemen (en de LGD afneemt). Fluctuatie in kredietrisico-opslagen lijken in hoge mate te worden ingegeven door internationale economische en politieke ontwikkelingen en andere omstandigheden die doorwerken in de internationale financiële markten.

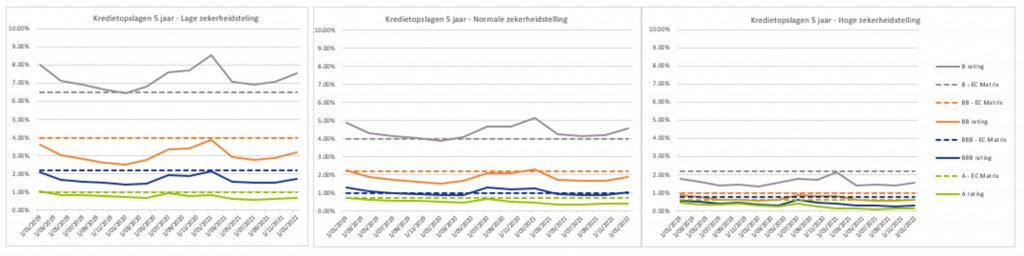

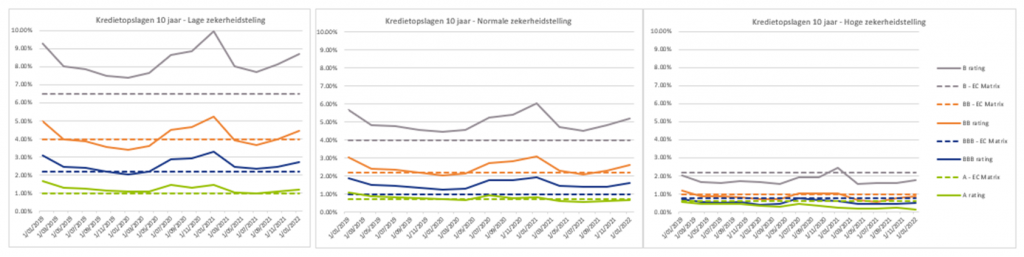

Om een indruk te krijgen van de relatie tussen werkelijke kredietrisico-opslagen in de markt en de kredietrisico-opslagen zoals opgenomen in de Mededeling referentiepercentages van de Europese Commissie zijn in onderstaande grafieken de kredietrisico-opslagen per kwartaal in de afgelopen twee jaar weergegeven. De in de markt gehanteerde kredietrisico-opslagen zijn afkomstig uit een maandelijks ververste database met circa 7.000 recente schuldentransacties tussen private geldnemers en -gevers.

De grafieken geven een vergelijking van de (gemid- delde) kredietrisico-opslagen in de kapitaalmarkt ge- durende de afgelopen twee jaar en de minimale kredietrisico-opslagen volgens de Mededeling refe- rentiepercentages bij twee looptijden (5 en 10 jaar), met verschillende zekerheidstellingen (laag, mid- den, hoog) voor fixe leningen.

Kredietrisico opslagen markt en matrix Mededeling bij looptijden van 5 jaar

Kredietrisico opslagen markt en matrix Mededeling bij looptijden van 10 jaar

Op grond van deze vergelijking kan worden geconcludeerd dat:

- de werkelijke kredietrisico-opslagen voor de rating categorieën A t/m BB de afgelopen twee jaar overwegend lager zijn geweest dan de genormeerde (minimum) kredietrisico-opslagen uit de Mededeling referentiepercentages.

- de werkelijke kredietrisico-opslagen voor de rating categorie B de afgelopen twee jaar overwegend (veel) hoger lager zijn geweest dan de genormeerde (minimum) kredietrisico opslagen uit de Mededeling referentiepercentages.

De ervaring leert dat de kredietwaardigheid van geldnemers waaraan decentrale overheidsinstanties leningen willen verstrekken regelmatig in de categorieën BBB tot B valt. Daarbij komt dat het vaak leningen voor projecten betreffen waarvan de financiële exploitatie mager is en waarbij de hoogte van de rente een zeer bepalende kostencomponent is. Wanneer in een dergelijk geval in het bijzonder een lening met een korte looptijd tegen lagere zekerheden wordt beoogd, kan het onwenselijk blijken om gebruik te maken van de benaderende maatstaf van de Europese Commissie. Voorgaande vergelijking toont aan dat geldnemers met een kredietwaardigheid tussen BB en A in een dergelijk geval op de markt op een lager rentetarief zouden kunnen rekenen.

3.6 Valable benchmark?

Doel van het bepalen van een ‘at arm’s length’ kredietrisico-opslag en rente is onzes inziens het bepalen van een rente die een op dat moment passende prijs is voor de specifieke situatie en omstandigheden van de geldnemer en die tevens een op dat moment passende vergoeding is voor het risico dat de geldgever loopt. In de hiervoor beschreven methodiek is dat aan de hand van beschikbare vergelijkbare transacties op maat en onderbouwd te bepalen.

Om de kunnen spreken van een valabele benchmark op grond waarvan tot de marktconformiteit van een lening mag worden geconcludeerd, moet de transactie evenwel worden beoordeeld in het licht van de voorwaarden waarop vergelijkbare transacties door vergelijkbare particuliere partijen in vergelijkbare situaties hebben plaatsgevonden. De methodiek resulteert in een bandbreedte van een reeks van dertig recente, gelijksoortige transacties. In zoverre sluit de methodiek onzes inziens goed aan bij hetgeen de Europese Commissie verstaat onder een (valabele) benchmark. Daar komt echter dus bij dat ook met bijzondere aandacht moet worden gekeken naar het soort betrokken marktdeelnemer en de betrokken markt. De vraag of de methodiek in voorkomend geval daadwerkelijk zal resulteren in een valabele benchmark, is daarmee (logischerwijs) mede afhankelijk van de het antwoord op de vraag of de gevonden transacties zijn aangegaan door vergelijkbare particuliere partijen op vergelijkbare markten. Afhankelijk van de gevonden transacties zal in voorkomend geval dus wel of niet kunnen worden gesproken van een valabele benchmark.

Het voorgaande laat onzes inziens onverlet dat de beschreven methodiek een aantal strepen voor heeft op de benaderende maatstaf van de Europese Commissie. Evenals de benaderende maatstaf neemt de methodiek de kredietwaardigheid van de geldnemer als belangrijk vertrekpunt. De methodiek resulteert onzes inziens echter in een kredietrisico-opslag die meer marktgetrouw is. Daarbij achten wij van belang dat de methodiek, anders dan de benaderende maatstaf, deze opslag baseert op recente, vergelijkbare markttransacties. Daartoe wordt onder meer vergeleken op basis van looptijd, type lening en aflossingspatroon (zoals annuïtair, lineair of fixe). In zoverre achten wij verdedigbaar dat de methodiek in voorkomend geval een meer accuraat rentetarief zal opleveren dan de benaderende maatstaf.

4. Conclusie: kansen tussen benadering en benchmark

In de Nederlandse praktijk vormen leningen een gangbaar steuninstrument voor steunverlenende autoriteiten. Daarbij wordt regelmatig aangesloten bij de benaderende maatstaf van de Europese Commissie. In theorie lijkt deze benaderende maatstaf een bruikbaar middel om de marktconformiteit van leningen te bepalen. In de praktijk kan hier echter een belangrijke kanttekening bij worden geplaatst. Hoewel de Europese Commissie expliciet de mogelijkheid heeft voorbehouden om de te hanteren opslagen te herzien, zijn deze sinds inwerkingtreding van de methode op 1 juli 2008 ongewijzigd gebleven. Vanuit economisch perspectief kan men zich daarom afvragen of de opslagen nog altijd marktconform zijn. De markt voor leningen is sindsdien immers aanzienlijk gewijzigd onder meer door de negatieve rentetarieven en het Europese monetaire beleid om de geld- en kapitaalmarkt te verruimen.

In de economische praktijk zijn daarom methoden ontwikkeld om op basis van vergelijkbare markttransacties een ‘at arm’s length’ risico-opslag en rentepercentage te bepalen. In deze bijdrage is een in de praktijk bestaand en beschikbare methodiek voor het beprijzen van leningen besproken. Deze methodiek heeft potentie om te kunnen worden ingezet voor het bepalen van een valabele benchmark, op basis waarvan tot de marktconformiteit van een lening kan worden geconcludeerd. Minst genomen biedt de methodiek onzes inziens belangrijke en bruikbare inzichten in de actuele rentetarieven die tussen private geldnemers- en gevers worden gehanteerd. Als zodanig kan de methodiek een waardevolle aanvulling vormen op de benaderende maatstaf van de Europese Commissie. Omdat deze benaderende maatstaf lang niet altijd resulteert in een marktgetrouw referentiepercentage, zouden steunverlenende autoriteiten er onzes inziens goed aan doen om de mogelijkheden tot het gebruik van een benchmark (al dan niet in aanvulling op de benaderende maatstaf of andere methoden ter bepaling van de marktconformiteit van leningen) niet reeds op voorhand te passeren. Daarmee blijven immers mogelijk kansen onbenut.

[1] Hans Visser is senior manager bij Zanders Treasury and Finance Solutions. Tom Binder is advocaat bij AKD en promovendus aan de Radboud Universiteit Nijmegen.

[2] Waar in de (Europese) staatssteunrechtelijke context wordt gesproken van rechtstreekse subsidies, wordt daarmee niet verwezen naar het nationaalrechtelijk subsidiebegrip. [PM]

[3] Artikel 4:21 lid 1 Awb.

[4] Vgl. HvJ 11 juli 1996, zaak C-39/94 (SFEI), ECLI:EU:C:1996:285, punt 60.

[5] Europese Commissie, ‘State aid scoreboard 2020’ (2021), p. 110. Te raadplegen via < https://ec.europa.eu/competition-policy/state-aid/scoreboard_en > (laatst geraadpleegd op 1 februari 2022). Dit zijn op het moment van schrijven de meest recente gegevens.

[6] Zie reeds: HvJ 14 november 1984, zaak C-323/92 (Intermills), ECLI:EU:C:1984:345; HvJ 10 juli 1986, zaak C-40/85 (België/Commissie), ECLI:EU:C:1986:305.

[7] HvJ 14 november 1984, zaak C-323/92 (Intermills), ECLI:EU:C:1984:345, punt 31.

[8] Ibidem.

[9] Zie in dit verband: Gerecht 30 april 1998, zaak T-16/96 (Cityflyer Express), ECLI:EU:T:1998:78, punt 53.

[10] Zie in dit verband: Besluit 19 mei 2016, Steunmaatregel SA.39990 (2016/C) (ex 2016/NN) – België – Vermeende steun aan Ducatt NV, punt 82. Dit uitgangspunt wordt in de literatuur onderschreven: C. Arhold ‘The definition of State aid’ in F.J. Säcker & F. Montag, European State Aid Law: A Commentary (C.H. Beck Hart Nomos 2016), p. 125.

[11] Publicatieblad van de Europese Unie, C 249, 31 juli 2014, pp. 1-28.

[12] Besluit 19 mei 2016, Steunmaatregel SA.39990 (2016/C) (ex 2016/NN) – België – Vermeende steun aan Ducatt NV, punt 70.

[13] Publicatieblad van de Europese Unie, C 262, 19 juli 2016, pp. 1-50, punt 108 e.v.

[14] Publicatieblad van de Europese Unie, C 262, 19 juli 2016, pp. 1-50, punt 111.

[15] Ibidem, punt 98.

[16] Bijvoorbeeld een concern, een speculatief fonds of een belegger op lange termijn die winst op langere termijn wil behalen.

[17] Bijvoorbeeld een deelneming in het eigen vermogen of een schuldentransactie.

[18] Bijvoorbeeld financiële markten, snelgroeiende technologiemarkten, markten in nutssectoren of infrastructuurmarkten.

[19] Publicatieblad van de Europese Unie, C 262, 19 juli 2016, pp. 1-50, punt 99.

[20] Ibidem.

[21] Ibidem.

[22] Ibidem, punt 111.

[23] Ibidem, punt 100.

[24] Ibidem.

[25] Ibidem, punt 112.

[26] Ibidem, punt 113.

[27] Publicatieblad van de Europese Unie, C 14, 19 januari 2008, pp. 6-9.

[28] Publicatieblad van de Europese Unie, C 262, 19 juli 2016, pp. 1-50, punt 113.

[29] Ibidem.

[30] Ibidem.

[31] Te raadplegen via < https://ec.europa.eu/competition-policy/system/files/2022-01/reference_rates_base_rates2022_02_en.pdf > (laatst geraadpleegd op 1 februari 2022).

[32] Publicatieblad van de Europese Unie, C 262, 19 juli 2016, pp. 1-50, punt 105.

[33] Ibidem.

[34] Publicatieblad van de Europese Unie, C 14, 19 januari 2008, pp. 6-9.

[35] Model Tax Convention on Income and on Capital (OECD2017); Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations (OECD 2017) en Transfer Pricing Guidance on Financial Transactions: Inclusive Framework on BEPS: Actions 4, 8-10 (OECD (2020).

[36] Leningen met gedurende de looptijd alleen rentebetalingen (eens per jaar) en aflossing ineens van de hoofdsom op de einddatum.

-

Behoefte aan prudentere renteramingen met breder perspectief vanwege onzekere tijden

-

Renteramingen DPI2025: Aw verwacht eigen oordeel en scenarioanalyse parameters MJB

-

Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

-

De weg door financiële uitdagingen: Inzicht in Bijzonder Beheer

-

De overeenkomst tussen een ESG-rating en een verdrinkingsdood

-

Rentederivaten in praktijk: Marktwaarde, break clauses en margin calls

-

Financiering van het zorglandschap

-

Renteparameters: Welke te gebruiken in de begroting?

-

Stapeling van stimuleringsmaatregelen kan leiden tot realisatie flexwoningen

-

Naar een eigen onderbouwde renteraming