Behoefte aan prudentere renteramingen met breder perspectief vanwege onzekere tijden

De huidige dPi-renteramingen sluiten onvoldoende aan op de financieringspraktijk van woningcorporaties en vergroten het risico dat investeringsruimte te positief wordt ingeschat. In een volatiel rente- en inflatieklimaat is daarom een prudentere en breder perspectief nodig, die beter aansluit op langjarige spreiding van renterisico en financiële continuïteit.

Pleidooi voor aanpassing systematiek renteramingen dPi

Woningcorporaties konden hun meerjarenbegroting ooit met enig vertrouwen op vaste aannames baseren, maar die tijd ligt ver achter ons. Rente en inflatie bewegen grilliger en onvoorspelbaarder dan ooit tevoren en bepalen door de grote impact op de investeringscapaciteit steeds meer wat financieel wel of niet haalbaar is.

Woningcorporaties die onvoldoende rekening houden met een tegenvallende renteontwikkeling lopen het risico de gevolgen voor hun investeringscapaciteit te onderschatten. Daarbij rijst ook de vraag of de renteramingen in de dPi voldoen als basis voor de meerjarenbegroting voor woningcorporaties die fors willen gaan investeren in een onzeker economisch en financieel klimaat.

De financiële rek raakt eruit

De druk van de oplopende rente en inflatie raakt woningcorporaties hard. De ruimte om te investeren is alleen al daardoor sterk afgenomen, zowel bij individuele corporaties als in de sector als geheel.

Of de financiële continuïteit voldoende overeind blijft en investeringen in DAEB en niet-DAEB haalbaar zijn, hangt direct af van factoren waarop woningcorporaties zelf geen invloed hebben, zoals rente, inflatie en huursomstijging.

Die druk is ook zichtbaar in de sectorbrede cijfers. In de Staat van de corporatiesector 2026 schrijft de Autoriteit woningcorporaties (Aw) dat de financiële positie nu nog stabiel lijkt, maar de vooruitzichten zijn dat dit vanwege de grote investeringsopgave snel zal verslechteren. Door de grote investeringsopgave gaat de leningenportefeuille van veel woningcorporaties komende jaren fors groeien. Volgens de Aw zijn opgaven en middelen daardoor niet langer in evenwicht, zodat óf de ambities óf de condities moeten worden aangepast.

De druk op de houdbaarheid van de financiële continuïteit bij woningcorporatie met een grote opgave aan middenhuur (nu nog niet-DAEB) kan nog verder toenemen als de borgingsruimte daarvoor wordt verruimd. De financiële exploitatie van veel middenhuur projecten heeft het onrendabele karakter van DAEB projecten.

Door de toenemende druk op de houdbaarheid van de financiële continuïteit heeft het WSW aangegeven de risicobeoordeling meer te gaan baseren op het Duurzaam prestatiemodel, met meer nadruk op financiële en volkshuisvestelijke continuïteit. Dat vraagt van woningcorporaties: meer focus op lange termijn ontwikkeling en financiële continuïteit; scenario denken; adequate bijsturingsmechanismen om veranderingen in externe factoren op te vangen; passende financieringsstrategie en renterisicomanagement.

Rente laat zich niet temmen

De renteontwikkeling – met name de lange rente op de kapitaalmarkt - is inherent onzeker en principieel onvoorspelbaar. Individuele marktpartijen hebben geen invloed op de renteontwikkeling op de kapitaalmarkt en kunnen de markt niet 'verslaan'. De enige zekerheid voor hen is de rentemarkt van "vandaag". Er is geen andere keuze dan de markt te accepteren en te 'volgen'. Handelen op basis van een eigen (impliciete of expliciete) rentevisie is altijd speculatief. De wettelijke en maatschappelijke taak van woningcorporaties vraagt om het prudent omgaan met renteramingen en renterisico.

De grote afhankelijkheid van de onzekere hoogte van de rente vraagt om scenarioanalyses, kritisch kijken naar renteramingen voor de meerjarenbegroting en een passende financieringsstrategie en renterisicomanagement. Het consequent en gelijkmatig spreiden van renterisico over een langjarige horizon (tot 50 jaar) is de beste methode om spreiden van de impact van de onbekende hoogte van de toekomstige rente op de financiële exploitatie.

Prudentie in renteramingen gaandeweg verdwenen

De toenemende druk van de renteontwikkeling op de financiële exploitatie vraagt om kritisch te kijken naar renteramingen voor de meerjarenbegroting.

Jaarlijks wordt een nieuwe Leidraad economische parameters gepubliceerd voor het opstellen van de begrotingen van woningcorporaties. In augustus 2025 heeft de Aw de meest recente Leidraad economische parameters voor de dPi2025 gepubliceerd. Deze leidraad geldt voor de begrotingsperiode 2026–2030 en de meerjarenbegroting van woningcorporaties. De leidraad bevat ramingen voor: prijsinflatie, loonstijging, huursomstijging, bouwkostenstijging, renteverwachting en leegwaardestijging.

Van woningcorporaties werd jarenlang verwacht dat de in de leidraad gepubliceerde parameters een-op-een werden overgenomen bij het opstellen van hun (meerjaren)begroting. Als woningcorporaties afwijkende parameters wilden gebruiken, moest dat toegelicht en onderbouwd worden. In de praktijk namen vrijwel alle woningcorporaties de ramingen van de parameters uit de Leidraad een-op-een over in hun eigen meerjarenbegroting. Daarmee werden de ramingen van de financiële exploitatie in de meerjarenbegroting en van woningcorporaties direct door de ramingen voor de parameters in de leidraad bepaald. Met name de ramingen van de rente, prijsinflatie, huursomstijging en bouwkostenstijgingen zijn daarvoor zeer bepalend.

De Aw verwacht sinds een aantal jaren dat woningcorporaties zelf actief de ontwikkelingen van de parameters volgen en - afhankelijk van de specifieke situatie - beoordelen of er een aanleiding is om afwijkende parameters in de dPi te gebruiken. WSW gaf recent aan dat het grootste deel van de woningcorporaties desondanks de parameters uit de dPi nog steeds een-op-een overneemt bij het opstellen van hun begroting.

Sinds de dPi2023 worden de parameters in de dPi door de Aw alleen opgesteld en niet meer door Aw en WSW, zoals in de jaren daarvoor. WSW heeft daarvoor als reden aangegeven dat betrokkenheid bij het opstellen van de leidraad en de daarin opgenomen ramingen van de parameters niet meer passen bij de rol van het WSW en dat de onzekerheden over de ontwikkelingen van de parameters (met name zoals rente en inflatie) sterk zijn toegenomen.

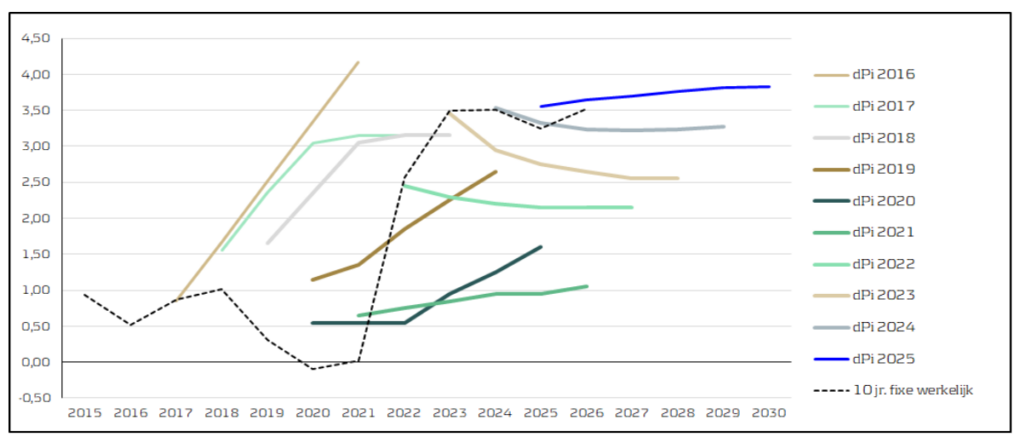

Onderstaande grafiek laat zien dat renteverwachtingen uit de dPi sinds 2016 stapsgewijs zijn verlaagd en vlakker zijn geworden. Zo schoof de prudentie gaandeweg naar de achtergrond, terwijl de forse en langdurige gevolgen van autonome en niet-beïnvloedbare rentestijgingen juist om meer terughoudendheid vragen.

Dat was vooral zichtbaar in de dPi's 2022 tot en met 2024, waarin werd gerekend met dalende rente en inflatie, terwijl de werkelijkheid geheel anders uitpakte. Daardoor is de investeringscapaciteit van woningcorporaties de afgelopen twee jaar fors afgenomen.

In dPi2025 lijkt enige prudentie teruggekeerd. De startrente ligt iets boven de toen geldende 10-jaarsrente en loopt in 2026-2029, op basis van ramingen van onder meer CPB en DNB, geleidelijk op.

De blijvende onzekerheid van renteontwikkeling en de beperkte aansluiting op de financieringspraktijk maken deze methodiek nog steeds onvoldoende passend. De dPi-renteramingen gaan uit van de ontwikkeling van de 10-jaarsrente voor WSW-geborgde leningen. Dit is een te beperkte scope voor het spreiden van renterisico voor een horizon van 50 jaar wat leidt tot een ongewenste prikkel bij de keuze voor looptijden van leningen en belemmert gelijkmatige spreiding van renterisico en daardoor toename van het renterisico.

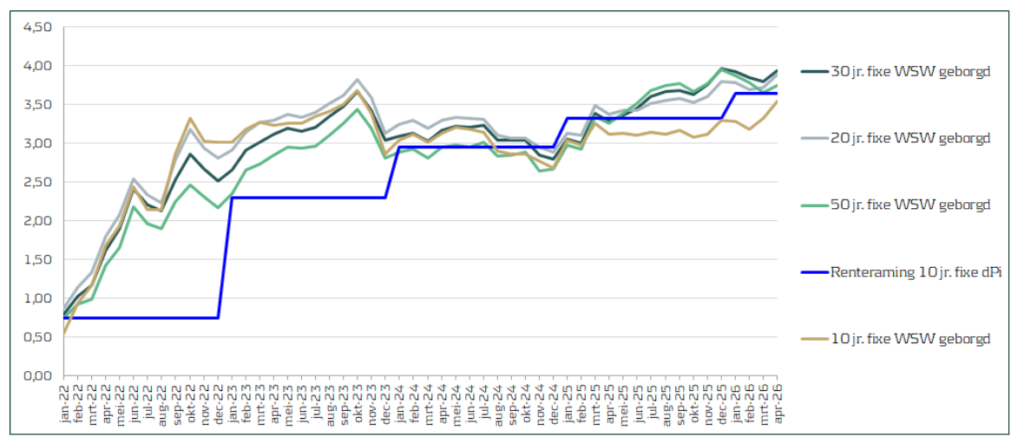

Het WSW heeft daar recent op gewezen en aandacht voor gevraagd. Ruim 60% van de in 2026 afgesloten leningen heeft looptijd van korter dan 10 jaar. Dit is een wezenlijk ander beeld dan enkele jaren geleden: in 2022 was de looptijd van 60% van de afgesloten leningen 30 jaar of langer. De verklaring hiervoor is de focus van woningcorporaties op het realiseren van een rente die lager ligt dan de in de begroting gehanteerde rente.

Onderstaande grafiek illustreert dit. De grafiek laat zien dat in 2022 tot en met 2024 – door de inverse rentecurve voor langere looptijden - de rente voor looptijden van 30 tot 50 jaar gunstiger was dan voor 10 of 20 jaar, maar ook hoger dan de raming in de dPi. Sinds begin 2025 de rentecurve weer 'normaal' is. In het eerste kwartaal van 2025 lagen alle rentes nog onder de dPi-raming, maar daarna enkel de 10-jaars rente onder de renteraming voor 2025 en 2026, waardoor 10-jaars leningen als het meest aantrekkelijk gezien worden. Het WSW heeft recent aangegeven dat leidt tot een herfinancieringsaandeel van ruim 40% in de komende 10 jaar voor de sector als geheel. Op individueel niveau zijn grotere verschillen zichtbaar. Het WSW roept op om aandacht te hebben voor spreiding en aansluiting op de financieringsstrategie en het zo gelijkmatig spreiden van rente- en herfinancieringsrisico's tot 50 jaar vooruit.

Tijd voor herijking systematiek renteramingen

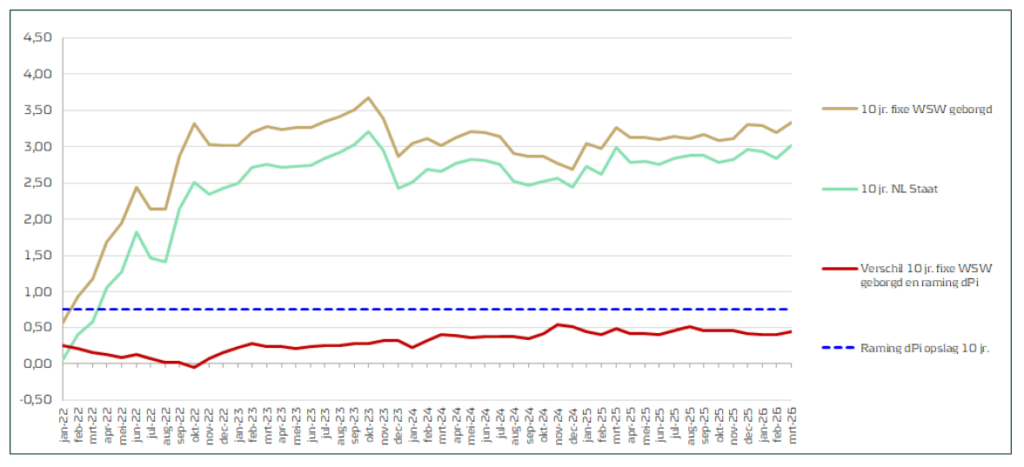

De systematiek achter de dPi-renteramingen is naar onze mening toe aan herijking. Sinds 2016 wordt voor de 10-jaarsrente van WSW-geborgde DAEB-leningen uitgegaan van de 10-jaars Nederlandse staatsrente plus een opslag van 0,75%. Onderstaande grafiek laat zien dat het verschil tussen beide rentes sinds 2016 in werkelijkheid structureel lager was dan de al jarenlang in de dPi gebruikte opslag.

Bovendien vormt de rente op Nederlandse staatsleningen in de praktijk niet de feitelijke basis voor de rente op WSW-geborgde leningen; Interest Rate Swap-tarieven (IRS) sturen die rente veel sterker. Daardoor maakt de beperking tot de 10-jaars leenrente niet alleen technisch verschil, maar belemmert zij ook een verantwoorde spreiding van rente- en herfinancieringsrisico's over een horizon van 50 jaar.

Bovenstaande toont naar onze mening aan dat de huidige systematiek van dPi-renteramingen onvoldoende aansluit op de financieringspraktijk van woningcorporaties en onvoldoende ondersteunt bij het langjarig spreiden van renterisico. De ervaring van de toepassing door woningcorporaties laat zien dat het renterisico van de sector als geheel is toegenomen.

Aw en WSW leggen de bal onterecht bij de woningcorporaties

Aw heeft de toelichting voor het gebruik van de in de leidraad vermelde parameters de afgelopen jaren opvallend veranderd. In de Leidraad economische parameters voor de dPi2025 geeft de Aw aan: "De verwachte ontwikkeling van economische parameters is ook dit jaar onzeker. Daarom verwacht de Autoriteit woningcorporaties (Aw) dat corporaties zelf actief de ontwikkelingen volgen en afhankelijk van de specifieke situatie beoordelen of er een aanleiding is om afwijkende parameters in de dPi te gebruiken". De Aw geeft daarbij aan zelf de ontwikkelingen van de parameters ook te blijven volgen en – waar nodig – deze zal betrekken bij beoordeling van de dPi en de parameters die corporaties daarin hanteren.

Krachten bundelen in het belang van de sector als geheel

Door de toenemende onzekerheid en onvoorspelbaarheid van de werkelijke ontwikkeling van de voor woningcorporaties niet beïnvloedbare essentiële parameter als de rente wordt de keuze voor het al of niet overnemen van de renteramingen uit de dPi door de Aw en het WSW – vanwege hun rol als 'toezichthouder' - aan woningcorporaties zelf overgelaten.

Het zou beter zijn als Aw en WSW – juist vanuit hun rol en medeverantwoordelijkheid voor de sector als geheel – woningcorporaties de systematiek van de dPi-renteramingen herzien, zodat deze beter aansluit bij de behoefte en bijdraagt aan duurzame volkshuisvestelijke continuïteit.

Woningcorporaties zijn in deze onzekere tijden niet gebaat zijn bij renteramingen die risico's expliciet maken en een systematiek die realisme, prudentie en langjarige continuïteit ondersteunt.

-

Renteramingen DPI2025: Aw verwacht eigen oordeel en scenarioanalyse parameters MJB

-

Duurzaamheidsambities bij woningcorporaties

-

Stappenplan voor een succesvolle activa/passiva-transactie

-

De marktconformiteit van leningen: kansen tussen benadering en benchmark

-

Renteparameters: Welke te gebruiken in de begroting?

-

Stapeling van stimuleringsmaatregelen kan leiden tot realisatie flexwoningen

-

Naar een eigen onderbouwde renteraming

-

Ambities in de niet-DAEB tak

-

DAEB of niet-DAEB, that’s the question!

-

Het WSW-dashboard van TREASURYnxt