Renteramingen DPI2025: Aw verwacht eigen oordeel en scenarioanalyse parameters MJB

Op 20 augustus 2025 heeft de Autoriteit woningcorporaties (Aw) de leidraad economische parameters voor de dPi2025 gepubliceerd. Deze leidraad geldt voor de periode 2026–2030 en bevat tevens parameters voor 2031–2034. De opgenomen parameters betreffen prijsinflatie, loonstijging, huursomstijging, bouwkostenstijging, renteverwachting en leegwaardestijging.

Sinds 2023 wordt de dPi niet meer door Aw en WSW samen opgesteld. WSW heeft daarvoor als redenen aangegeven dat betrokkenheid bij het opstellen van de leidraad en de daarin opgenomen ramingen van de parameters niet meer passen bij de rol van het WSW als ‘hoeder van de borg’ en dat de onzekerheden over de ontwikkelingen van de parameters (zoals rente en inflatie) sterk zijn toegenomen. WSW heeft een aantal jaren daarvoor al aangegeven het stijgen van de rente als het grootste risico voor de sector te beschouwen.

Vanwege de grote potentiële impact van ook de rente op de financiële exploitatie van woningcorporaties is het van belang om bij het ramen van de rente voor de begroting en meerjarenramingen ‘prudent’ te anticiperen op het risico dat de rente kan oplopen. Een ‘prudente’ raming van de parameters in de MJB - waaronder de rente - past bij de opdracht aan besturen van corporaties zoals geformuleerd in de Woningwet Artikel 55a, lid: ‘De toegelaten instelling voert een zodanig financieel beleid en beheer, dat haar financiële continuïteit niet in gevaar wordt gebracht.’

Veranderende rol van Aw en WSW

Sinds 2023 stelt het Waarborgfonds Sociale Woningbouw (WSW) de dPi niet langer samen met de Aw. Volgens WSW past betrokkenheid bij de leidraad niet meer bij de rol als ‘hoeder van de borg’, terwijl onzekerheden over rente en inflatie sterk zijn toegenomen. Daarbij wees WSW al eerder op het oplopen van de rente als grootste risico voor de sector.

De parameters zijn voor de sector zeer relevante maar ‘exogene’ factoren omdat corporaties hebben geen invloed op de hoogte of de ontwikkeling ervan. Toch bepalen juist deze factoren in hoge mate de houdbaarheid van de financiële exploitatie en de haalbaarheid van nieuwe investeringen. Het recente kabinetsvoornemen tot huurbevriezing in 2025 en 2026 illustreert dit scherp.

Ramingen rente en inflatie

Sinds de dPi2022 werd steeds uitgegaan van dalende rente en inflatie, waarmee een einde leek te zijn gekomen aan het ‘prudent’ ramen van oplopende rentes. In de dPi2025 lijkt die prudentie teruggekeerd.

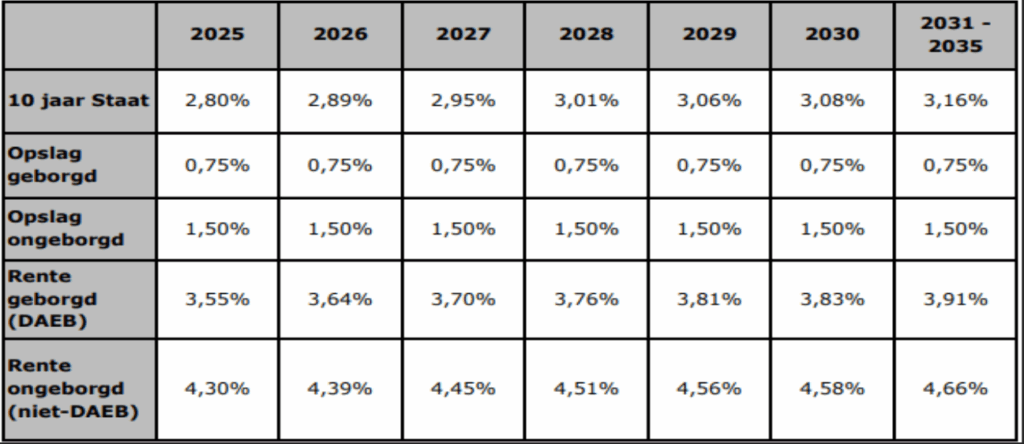

De renteverwachtingen zijn gebaseerd op cijfers van Ortec Finance (Q3 2025) en betreffen de 10-jaars staatsrente per 1 juli. Voor geborgde leningen geldt een opslag van 0,75% en voor ongeborgde leningen 1,50%. De nieuwe renteparameters in onderstaande tabel zijn afkomstig uit de dPi20251.

De ramingen in de dPi2025 liggen – onder meer door het oplopen van de rentetarieven voor langlopende leningen afgelopen jaar - 0,2% tot 0,5% hoger dan in de dPi2024. Ook zonder beleidswijzigingen en nieuwe investeringen van woningcorporaties zal de druk van rentelasten op de exploitatie in de nieuwe begroting daardoor toenemen. Voor veel corporaties zal dat leiden tot verdere afname van de financiële ratio’s, met name de ICR.

Renteramingen 2025 en verder

De renteparameter voor een 10 jaars geborgde lening bedraagt 3,55% in 2025 en stijgt de komende jaren naar 3,83% in 2030. Wat Zanders betreft is dit een prudentere weergave van de 10 jaars leenrente in de huidige markt. Het is raadzaam voor corporaties om de financieringsbehoefte van de komende jaren te relateren aan het renterisicoprofiel en zodoende een inschatting te maken van de gemiddelde rente.

De ramingen in de dPi zijn gebaseerd op de 10 jaars rente. De 20 jaars rente is op dit moment zo’n 0,45% hoger dan de 10 jaars rente. Als de verwachting is dat de komende jaren overwegend of uitsluitend financiering aangetrokken zal gaan worden met een gemiddelde looptijd langer dan 10 jaar kan het raadzaam zijn om af te wijken van de dPi2025 en te kiezen voor een startrente die meer aansluit bij de 20 jaars rente. Dat zal per woningcorporatie verschillen.

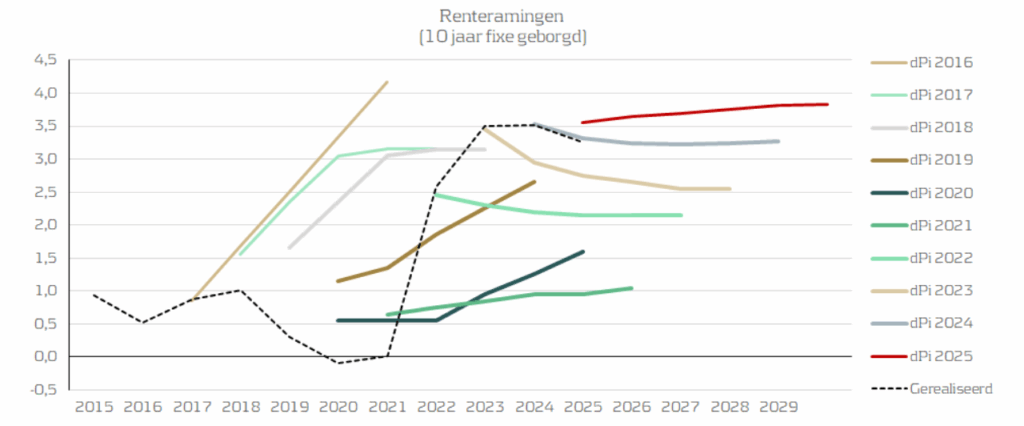

Onderstaande figuur toont de renteramingen in de dPi’s sinds 2016 en de gerealiseerde rente voor geborgde leningen met een looptijd van 10 jaar.

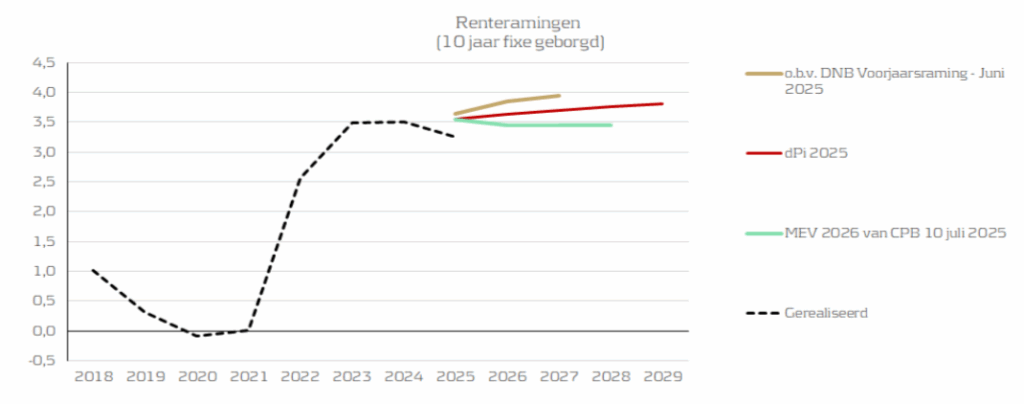

De volgende grafiek geeft in de ramingen voor 10 jaars rente voor door het WSW geborgde leningen in de dPi 2025 in vergelijking met de ramingen in de Macro Economische Verkenningen 2026 van het CPB van 10 juli 2025 en de Voorjaarsraming van juni 2025 van De Nederlandsche bank, waarop de ramingen van Ortec Finance voor de dPI2025 mede op gebaseerd zijn.

Wat valt op aan de dPi2025?

- De lange traditie van - vanuit ‘negatief risico’ geredeneerd – ‘prudent’ ramen van de rente door uit te gaan van de verwachting dat de rente gaat stijgen, is vanaf 2016 gaandeweg losgelaten en de methodiek van ramen is sterk veranderd.

- In de dPi’s 2022 tot en met 2024 is als aanvangsrente voor de ramingen aangesloten bij de op dat moment geldende rente. Het in werkelijkheid stijgen van de rente in afgelopen jaren – in tegenstelling tot de ramingen in de dPi’s die uitgingen van een daling van de rente – heeft ertoe geleid dat de aanvangsrente voor de ramingen afgelopen paar jaar wel steeds is meegestegen, maar dat steeds daling van de rente voor de jaren daarna werd verwacht.

- Bij het bepalen van de ramingen van de rente wordt gemaakt van renteverwachtingen die mede gebaseerd op ramingen van het CPB en DNB. Daarbij valt op dat in de dPi 2025 de raming van de 10 jaar Staat tussen de ramingen van CPB en DNB in ligt, terwijl in eerdere dPI’s de renteramingen onder de ramingen van zowel CPB als DNB lagen.

- In de dPI2025 ligt voor het eerst sinds de dPi2022 de aanvangsrente iets boven huidige rente en is (weer) sprake van oplopende rentes voor de prognose jaren. Daarmee lijkt de ‘prudentie’ in de ramingen – die in lijn is met de ramingen van CPB en DNB - teruggekeerd.

Verwachtingen van Aw en WSW

Waar de parameters tot en met de dPi2019 verplicht golden, zijn corporaties sinds de dPi2020 vrijer in het gebruik ervan. Aw geeft aan dat corporaties de leidraad kunnen gebruiken, maar verwacht dat zij zelfstandig de ontwikkelingen volgen en – mede afhankelijk van de eigen situatie – afwijkende parameters hanteren. Dit moet wel onderbouwd kunnen worden.

Daarnaast wordt nadrukkelijk verwacht dat corporaties in de MJB:

- Scenarioanalyses uitvoeren, waaronder een ‘slecht weer’-scenario.

- Inzicht geven in de effecten van parameters op financiële exploitatie en ratio’s, en aangeven welke beleidskeuzes mogelijk zijn om bij te sturen.

Mogelijke rentescenario’s

Voor de begroting 2026 zouden corporaties de volgende scenario’s kunnen hanteren:

- Basisscenario: renteramingen uit de dPi2025.

- Slecht weer: aanvangsrente iets hoger en daarna oplopend (zoals raming DNB).

- Gelijkblijvende rente: startrente voor 2025 uit dPi2025 doortrekken voor alle jaren.

In combinatie met scenario’s voor inflatie, huursomstijging, loon- en bouwkostenstijging ontstaat zo inzicht in de gevoeligheid van de financiële exploitatie voor veranderingen in de parameters en de impact op de financiële ratio’s (zoals ICR) en daarmee de investeringsruimte van corporaties. Belangrijke voorwaarde daarbij zijn realistische ramingen van investeringen in de meerjarenbegroting.

Op zoek naar expertise op het gebied van woningcorporaties? Neem contact op met Hans Visser en Stefan Scholing.

-

Behoefte aan prudentere renteramingen met breder perspectief vanwege onzekere tijden

-

Duurzaamheidsambities bij woningcorporaties

-

Stappenplan voor een succesvolle activa/passiva-transactie

-

De marktconformiteit van leningen: kansen tussen benadering en benchmark

-

Renteparameters: Welke te gebruiken in de begroting?

-

Stapeling van stimuleringsmaatregelen kan leiden tot realisatie flexwoningen

-

Naar een eigen onderbouwde renteraming

-

Ambities in de niet-DAEB tak

-

DAEB of niet-DAEB, that’s the question!

-

Het WSW-dashboard van TREASURYnxt

Citaties

- Leidraad economische parameters dPi 2025, Tabel 5: Renteverwachting, pagina 7. ↩︎