Renteparameters: Welke te gebruiken in de begroting?

Vanwege de veranderde macro-economische omgeving en de noodzaak om de Nationale Prestatieafspraken realiseren, ligt er dit jaar extra druk op het begrotingstraject voor corporaties.

De Autoriteit woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW) stuurden begin juli 2023 een brief met aandachtspunten bij het opstellen van de begroting. Ook is de Leidraad economische parameters dPi2023 gepubliceerd. Maar hoe ga je als corporatie om met deze aanvullende eisen? In dit artikel bespreken we hoe corporaties prudente renteramingen kunnen inrekenen in hun begroting.

Renteramingen over tijd

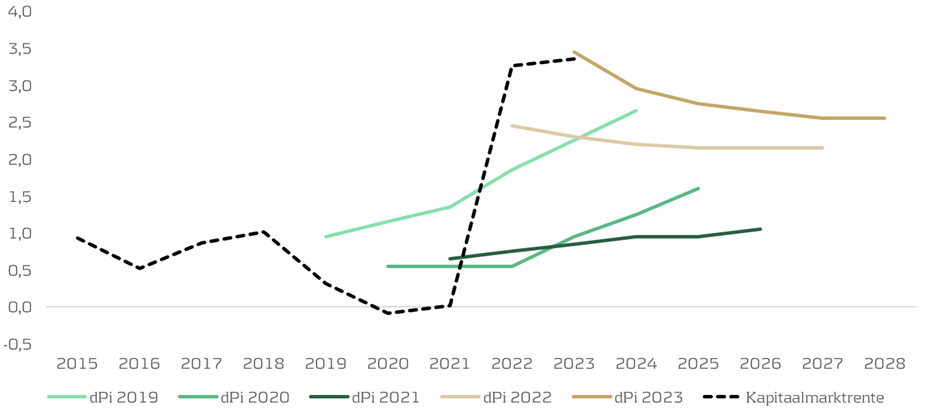

Tot en met de dPi2021 was er sprake van een stijgende rekenrente in de leidraad. Vanaf de dPi2022 is er echter sprake van een omslag c.q. dalende rekenrente. In aanvulling daarop stelt de leidraad vanaf 2022 dat corporaties zelf moeten bepalen welke renteparameters zij hanteren en mogen daarbij afwijken van de leidraad. Dit wordt mede veroorzaakt door de omslag in de kapitaalmarktrentes, die tot 2022 redelijk stabiel negatief waren maar vanaf 2022 fors zijn gestegen.

Gegeven de gestegen kapitaalmarktrentes in de afgelopen twee jaar en vanwege de grote investeringsopgave waar de sector voor staat, is het belangrijk een gedegen risicobeleid te voeren. Door prudente renteparameters te hanteren, lopen corporaties minder risico’s als de rente toch hoger uitvalt dan de leidraad. Dit geeft comfort bij het aangaan van langjarige verplichtingen. Onderstaande figuur laat de renteraming in de leidraad 2019 t/m 2023 zien in combinatie met het verloop van de 10-jaars marktrente.

Figuur 1: Renteraming in dPi in vergelijking met de 10-jaars kapitaalmarktrente

Opstellen van de meerjarenbegroting 2028 en verder

WSW vraagt sinds het begrotingsjaar 2024, naast de dPi-periode tot en met 2028, ook de 10-jaars kasstroomprognose tot 2033 op te stellen. De Leidraad economische parameters heeft geen lange termijnvoorschriften, aangezien dit geen onderdeel uitmaakt van de dPi-periode.

Zanders ziet drie mogelijkheden met betrekking tot het uitgangspunt waarop de langetermijnrente is vastgesteld:

- De eerste mogelijkheid is om de langetermijnrente te laten dalen conform de leidraad. Deze mogelijkheid is de minst prudente doorrekening.

- Een andere mogelijkheid is om de langetermijnrente op een gelijk niveau te houden op basis van de actuele 10-jaars kapitaalmarktrente.

- Aangezien de rente substantieel is gestegen, is de meest prudente optie om een stijgende rente in te rekenen. Bij deze variant groeit de langetermijnrente lineair geleidelijk naar een vooraf gedefinieerde lange termijnrente. In de leidraad van 2018 werd als punt waar de 10-jaar staatsrente naar toe groeit 4,25% gehanteerd[1].

Het belang van scenarioanalyses

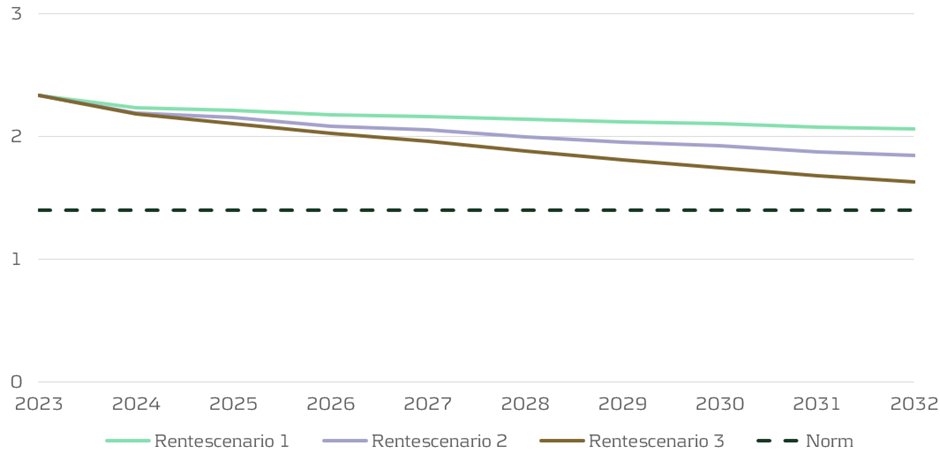

De Aw en WSW geven het uitvoeren van scenarioanalyses als belangrijk aandachtspunt voor het begrotingstraject. In de onderstaande tabel staan de drie rentescenario’s weergegeven. Naast het scenario uit de leidraad, is het belangrijk met de actuele marktrente inclusief opslag te rekenen. In tegenstelling tot de leidraad, kent dit rentescenario een stabiel verloop. Daarnaast is het ook waardevol om een scenario door te rekenen waarin de rente stijgt. In rentescenario 3 van onderstaande tabel stijgt de rente jaarlijks met 0,25%.

| Scenario’s | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

| Scenario 1: Rente uit de leidraad | 3,45% | 2,95% | 2,75% | 2,65% | 2,55% | 2,55% |

| Scenario 2: Actueel renteniveau[2] | 3,45% | 3,45% | 3,45% | 3,45% | 3,45% | 3,45% |

| Scenario 3: Stijgende rente | 3,45% | 3,70% | 3,95% | 4,20% | 4,45% | 4,70% |

Tabel 1: Mogelijkheid voor verschillende rentescenario’s

Naast de rentecurve is het belangrijk om ook macro-economische scenario’s op inflatie, loonkosten, beschikbaarheid van personeel en bouwkosten door te rekenen. Daarbij is het nuttig om een stress test uit te voeren. Hierdoor krijg je als corporatie zicht op hoever de realisatie van parameters mag afwijken van de begroting, totdat de normen van Aw/WSW worden overschreden.

Impact van verschillende rentescenario’s

Zanders heeft een doorrekening gemaakt van de drie verschillende rentescenario’s. Hieruit blijkt dat de ICR daalt van 2,3 in 2023, naar respectievelijk 2,1; 1,8 en 1,6 in 2032 voor de drie rentescenario’s. Het verschil tussen scenario 1 en scenario 3 is 0,5. Dit is een aanzienlijk verschil voor corporaties die al dicht tegen de normen aanzitten. Vanzelfsprekend verschilt de impact van gewijzigde parameters per corporatie, vanwege de individuele investeringsprogramma’s en financieringsbehoefte.

Figuur 2: Ontwikkeling van de ongewogen gemiddelde ICR (mediaan, excl. XS corporaties)[3]

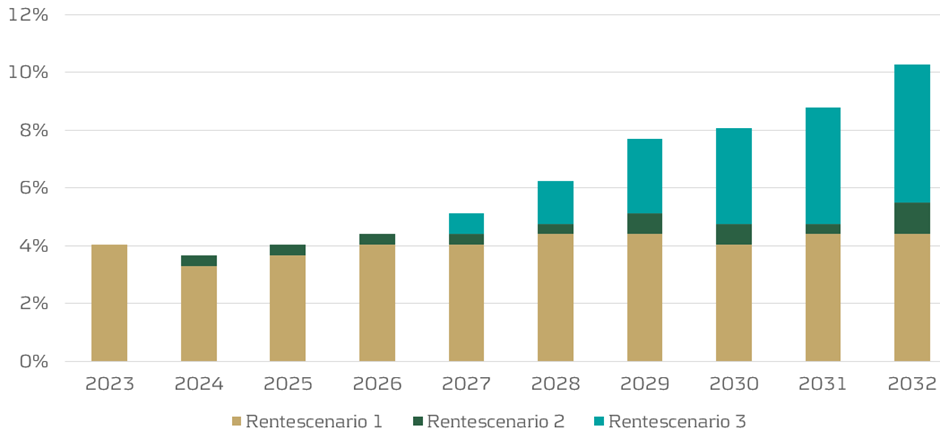

Aw en WSW geven aan dat in de meerjarenbegroting een investeringsprogramma moet zijn opgenomen, dat financieel en operationeel uitvoerbaar is. Figuur 3 laat zien dat het aantal corporaties met een ICR lager dan 1,4 tot 2023 stabiel blijft bij een dalende rente. Wanneer een hogere rekenrente wordt ingerekend (scenario 3), verdubbelt dit aantal. Een belangrijke kanttekening daarbij is dat het investeringsprogramma gelijk blijft.

Figuur 3: Percentage corporaties dat een ICR van minder dan 1,4 realiseert

Conclusie

In dit artikel laten we zien dat de gekozen rekenrente een substantiële impact heeft op de realiseerbaarheid van de begroting en daarmee de haalbaarheid van de Nationale Prestatieafspraken. In de communicatie richting de toezichthouders is het belangrijk om deze relatie te blijven onderstrepen. Door meer scenario’s door te rekenen, kunnen corporaties hun risicobeleid verder verfijnen, waardoor maatschappelijke ambities verantwoord gerealiseerd kunnen worden. Kortom, denk goed na over de renteramingen die in de begroting worden meegenomen.

Zanders denkt graag na over de gehanteerde parameters, doorgerekende scenario’s en de inrichting van het risicobeleid. Neem voor vragen contact op met Caroline Bongaerts ([email protected]), Jelmer Dioncre ([email protected])) of Edward Barker ([email protected])

[1] https://www.wsw.nl/fileadmin/user_upload/Nieuws/Leidraad_economische_parameters_dPi_2018.pdf

[2] Op basis van 10-jaars IRS (3,25% d.d. 15/08/2023) inclusief markconforme opslag van 20 tot 30 basispunten

[3] Doorrekening op basis van dVi2021 en dPi2022 met parameter van de dPi2023

-

Behoefte aan prudentere renteramingen met breder perspectief vanwege onzekere tijden

-

Renteramingen DPI2025: Aw verwacht eigen oordeel en scenarioanalyse parameters MJB

-

Investeringsopgave woningcorporaties vraagt om professionalisering Treasury

-

Nationaal Warmtefonds: succesvolle publiek-private samenwerking

-

Huurbevriezing en het bedrijfsmodel van woningcorporaties

-

Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

-

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

-

Duurzaamheidsambities bij woningcorporaties

-

Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

-

Stappenplan voor een succesvolle activa/passiva-transactie