Investeringsopgave woningcorporaties vraagt om professionalisering Treasury

Integratie en besluitvorming rondom treasury vormt een randvoorwaarde voor het in stand houden van het bedrijfsmodel van woningcorporaties. Dit artikel bespreekt hoe u dit kunt realiseren binnen uw eigen organisatie.

Toenemend belang van Treasury

De hoge woningnood in Nederland vraagt om forse investeringen van woningcorporaties. Aangezien voor deze opgave veel geld geleend moet gaan worden, gaat de omvang van de leningenportefeuille de komende jaren fors toenemen. De daaruit voortkomende rentelasten en aflossingsverplichtingen nemen toe en vormen een steeds groter risico voor de exploitatie. Treasury wordt hierdoor een steeds belangrijker onderwerp. Hedendaagse treasury gaat niet alleen over het “regelen van financiering”, maar over het plannen, organiseren en beheersen van financiële kasstromen in lijn met de maatschappelijke ambities van de organisatie.

Een professioneel ingerichte en bemenste treasuryfunctie stelt woningcorporaties in staat om risico’s beheersbaar te houden en de financiële continuïteit te borgen. De professionaliteit waarmee de huidige treasuryfunctie is ingericht, verschilt sterk per corporatie. Bij sommige woningcorporaties is de treasuryfunctie ‘proactief’ en stevig binnen de organisatie gepositioneerd en geïntegreerd in de financiële functie en besluitvorming. Bij andere woningcorporaties is de treasuryfunctie ‘reactief’, sterk ad-hoc en geen integraal en vanzelfsprekend onderdeel van het reguliere bedrijfsproces en de besluitvorming.

De Treasury Maturity Matrix

Onderstaande matrix geeft per fase van treasury-volwassenheid een uitgangspositie weer per onderdeel van de ontwikkeling en integratie van treasury in de organisatie. Dit kan worden gebruikt om inzicht te krijgen waar de treasuryfunctie en het ontwikkelpotentieel van de organisatie zich bevindt. Deze matrix dient nadrukkelijk niet als een doel op zich, maar als een hulpmiddel voor bewustwording en verdere ontwikkeling.

Risicoafweging voor benodigde Treasury Maturity

Afhankelijk van de omvang van de relatieve investeringsopgave en de impact daarvan op de integrale financiële exploitatie (inclusief de financiële kengetallen) kan de benodigde volwassenheid van de treasuryfunctie variëren. Woningcorporaties met een grote leningenportefeuille of investeringsopgave hebben doorgaans veel baat bij een sterk geïntegreerde proactieve professionelere treasury organisatie om hun strategische en financiële doelen te realiseren. Bij corporaties met een beperktere investeringsopgave of leningenportefeuille, en daarmee een kleinere impact op de integrale financiële exploitatie, kan een reactievere, ad-hoc benadering voldoende zijn.

De Aw en het WSW beoordelen onder andere de beheersing van treasury en de financieringsstrategie, zoals opgenomen in het gezamenlijk beoordelingskader. Een indicator die de AW en het WSW daarbij hanteren, om de risico’s die ontstaan vanuit treasury in te schatten, is de ratio ‘nominale schuld/ operationele kasstroom’. Deze ratio geeft aan hoeveel jaar het duurt om de leningenportefeuille terug te betalen uit de operationele kasstroom. Als dit langer dan 35 jaar duurt, is dit een risico verhogende factor die vraagt om een professionelere inrichting van de treasury organisatie.

De belangrijkste Treasury activiteiten

Onderstaand zijn een aantal treasury activiteiten uit de Treasury Maturity Matrix uitgelicht, waarbij het verschil in treasury-volwassenheid inzichtelijk wordt gemaakt:

Strategie & Organisatie

1. Financieringsstrategie

De financieringsstrategie biedt handvatten voor de spreiding in looptijden, keuze van tegenpartijen, en keuze van financieringsinstrumenten, waardoor risico’s worden gemitigeerd en financiële flexibiliteit wordt gewaarborgd. Daarnaast maken woningcorporaties in de financieringsstrategie keuzes over interne financiering (operationele kasstroom of verkoopopbrengsten) of externe financiering. Doorgaans wordt ook onderscheid gemaakt tussen de DAEB en niet-DAEB financieringsstrategie, waarin de niet-DAEB financieringsstrategie een specifiek onderdeel is van de strategie. De financieringsstrategie ondersteunt de ambities en investeringsopgave zoals geformuleerd in de portefeuillestrategie, binnen de kaders van het Treasurystatuut.

Een financieringsstrategie voor een ‘minimaal’ ingerichte treasury organisatie, kenmerkt zich door een beperkte lange termijnvisie op financieringsgebied, doordat geen directe relatie wordt gelegd met het portefeuilleplan. Bij een professionelere treasury organisatie bevat de financieringsstrategie een duidelijke en directe relatie et de portefeuillestrategie en het daaruit voortkomende investeringsplan, de risicobereidheid en de ontwikkeling van de financiële positie van de corporatie. De financieringsstrategie biedt daarmee handvatten om de financieringsbehoefte op een passende manier in te vullen binnen de geschetste financieel-strategische context.

2. Treasury jaarplan

Het treasuryjaarplan – gebaseerd op de vastgestelde (meerjaren)begroting, gesplitst naar DAEB en Niet-DAEB - brengt focus aan in de treasury activiteiten gedurende het jaar en maakt de planning en voortgang bespreekbaar met bestuur en RvC. In het treasuryjaarplan worden actiepunten opgesteld voor het prognosticeren, volgen en beheersen van de financieringsbehoefte, eindaflossingen, spreadherzieningen en de sturing van de financiële ratio’s (zoals ICR en LTV). Op basis van het treasuryjaarplan krijgt treasury mandaat, mede geadviseerd door een treasurycommissie, om de (trans)acties gedurende het jaar uit te voeren binnen de gestelde kaders.

Een treasuryjaarplan van een professioneel ingerichte treasury organisatie heeft een strategisch invalshoek waarbij, naast de jaarlijkse operationele werkzaamheden, strategisch en proactief risicobeheer een belangrijk onderdeel zijn. Daarnaast is expliciet aandacht voor de bijsturingsmogelijkheden die genomen kunnen worden als treasury-gerelateerde risico’s zich gedurende het jaar materialiseren.

Processen & Systemen

1. Liquiditeitsprognose

De liquiditeitsprognose biedt zicht op de kasstromen voor de komende maanden en maakt het mogelijk om financieringsmomenten tijdig te voorzien, hiernaartoe te plannen en tijdig bij te sturen. Alhoewel treasury de verantwoordelijkheid draagt voor een gedegen liquiditeitsprognose, is zij voor de input afhankelijk van veel verschillende stakeholders. Het forecast proces verschilt sterk tussen de DAEB en niet-DAEB, waarbij het onregelmatige karakter van investeringen in de niet-DAEB doorgaans extra aandacht vraagt.

In een professionele treasury organisatie is het proces omtrent de liquiditeitsprognose geïntegreerd met de vastgoed- en onderhoudsplanningen. De vastgoedafdeling is zich bewust van het belang van een goede prognose, waardoor onnodige (rente)kosten zoveel als mogelijk worden vermeden. Periodiek wordt gekeken naar de afwijking tussen realisatie en de prognoses, waar vervolgens lering uit wordt getrokken om het proces te verbeteren.

Tip: Plan een vast periodiek overleg in met de verantwoordelijken binnen de organisatie om de realisaties en de afwijkingen beter te begrijpen en aan te passen waar nodig.

2. Scenario analyse

Woningcorporaties vergroten de weer- en wendbaarheid door verschillende financiële en beleidsmatige scenario’s door te rekenen. Zanders adviseert doorgaans om, naast de Leidraad economische parameters, meerdere andere rentescenario’s door te rekenen om de gevoeligheid van de financiële exploitatie te verkennen en om mee op basis daarvan tot eigen keuzes voor parameters te komen (zoals rente). De treasuryfunctie krijgt daarmee inzicht in de impact van rente- en liquiditeitsontwikkelingen op de begroting, waarmee een bijdrage geleverd kan worden aan besluitvorming op strategische niveau.

Naast jaarlijkse scenario analyses op de begroting, worden in een professionele treasury organisaties ook scenario’s doorgerekend op de periodiek geactualiseerde liquiditeitsprognose.

3. Treasury transacties

Bij het uitvoeren van transacties is het belangrijk om te anticiperen op de meest actuele ontwikkelingen op de geld- en kapitaalmarkt, zonder de strategische kaders uit het oog te verliezen. Door spreiding in het renterisicoprofiel te kiezen behouden woningcorporaties flexibiliteit om financiering optimaal af te stemmen op veranderende marktomstandigheden en strategische doelen.

Een volwassen organisatie beschikt over duidelijke procesafspraken en mandaten. Daarnaast worden de keuzes voor hoofdsom, looptijd en financieringsproduct duidelijk uitgewerkt in een voorstel per transactie, gebaseerd op een actuele liquiditeitsprognose. Om marktconformiteit te garanderen worden financieringsvragen uitgezet bij meerdere financiers en worden de tarieven getoetst op marktconformiteit. Vastlegging vindt plaats in een transactieverslag.

Governance & Control

1. Treasurystatuut

Het Treasurystatuut beschrijft de doelstellingen, verantwoordelijkheden en bevoegdheden van de treasuryfunctie en schept daarmee duidelijke kaders voor het handelen van Treasury. Het statuut borgt de interne beheersing waarbij wordt voldaan aan de interne- en externe kaders.

In een professionele treasury organisatie wordt het statuut in ieder geval eens per 3 jaar herzien om aansluiting te houden bij de strategische koers van de organisatie, relevante wet- en regelgeving en ontwikkelingen in de financiële markten. Het treasurystatuut is geen op zichzelf staand document, maar heeft een duidelijke relatie met het regelement financieel beleid en beheer, en de operationele treasury uitvoering.

2. Treasurycommissie

De Treasurycommissie fungeert als het centrale adviesorgaan voor sturing, toetsing en reflectie binnen de treasuryfunctie. In de Treasurycommissie komen financiën, vastgoed en treasury samen, aangevuld met een externe adviseur. In de Treasurycommissie wordt de voortgang op het treasuryjaarplan bewaakt, transacties geëvalueerd en beleidskeuzes besproken. Daarnaast worden actuele ontwikkelingen in de sector en de geld- en kapitaalmarkt behandeld.

De Treasurycommissie komt periodiek bij elkaar variërend van jaarlijks bij een minimale treasury organisatie tot ieder kwartaal of zelfs iedere maand als ontwikkelingen hierom vragen. In een professionele treasury organisatie worden de bredere risico’s van de organisatie en de impact hiervan op Treasury besproken. In de Treasurycommissie van een professionele ingerichte treasury organisatie wordt voornamelijk vooruitgekeken en de strategische koers bepaald.

Benieuwd waar uw organisatie staat op het gebied van Treasury?

Vanwege de groeiende leningenportefeuille en de daarmee toenemende impact van financiering en financieringslasten op de financiële exploitatie hebben steeds meer corporaties baat bij een professionelere treasury organisatie. Aan de hand van een Treasury Organisatie Quickscan helpt Zanders om in kaart te brengen op welk niveau treasury zich in uw organisatie bevindt, wat de verbeterpunten zijn en wat het gewenste groeipad is.

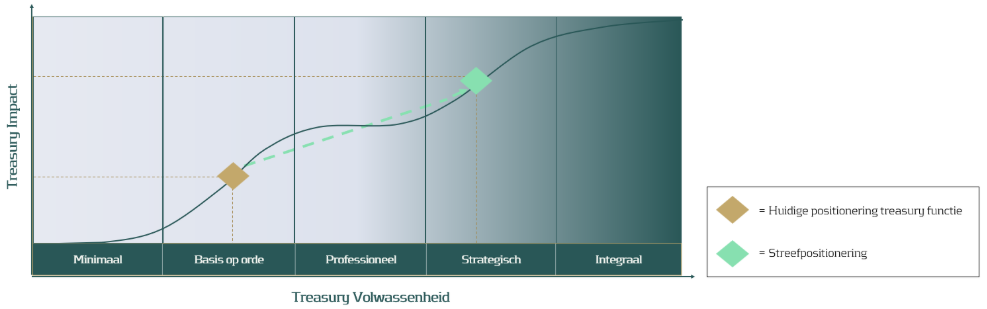

Onderstaande figuur maakt inzichtelijk waar een treasury organisatie staat en waar deze zich heen wil bewegen.

Op zoek naar concrete verbeterpunten voor uw treasury organisatie en hoe dat te realiseren? Neem contact op met Jelmer Dioncre ([email protected]) of Stefan Scholing ([email protected]).

-

Nationaal Warmtefonds: succesvolle publiek-private samenwerking

-

Huurbevriezing en het bedrijfsmodel van woningcorporaties

-

Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

-

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

-

Duurzaamheidsambities bij woningcorporaties

-

Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

-

Stappenplan voor een succesvolle activa/passiva-transactie

-

De weg door financiële uitdagingen: Inzicht in Bijzonder Beheer

-

De overeenkomst tussen een ESG-rating en een verdrinkingsdood

-

Rentederivaten in praktijk: Marktwaarde, break clauses en margin calls