Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

Dit artikel behandelt de financieringsuitdagingen van warmtenetten in Nederland en zoomt in op de oplossingsrichtingen die tijdens ons netwerkevent voor warmtenetten zijn besproken.

Om de ambitieuze klimaatdoelstellingen te behalen moet Nederland de komende jaren fors minder broeikasgassen uitstoten. Om dit doel te helpen bereiken wil het kabinet een half miljoen woningen aansluiten op een warmtenet. Echter is de aanleg hiervan complex en financieel lastig haalbaar en raken de kabinetsdoelen steeds verder uit zicht.

Daarom organiseerde Zanders op 25 januari het netwerkevent over warmtenetten. Tijdens dit event zijn in samenwerking met verschillende partijen de huidige uitdagingen, maar vooral de mogelijke oplossingsrichtingen besproken. In dit artikel gaan we daarom in op de vragen; Waar gaat het mis en hoe kan het beter?

Risico’s en uitdagingen

De aanleg van een warmtenet gaat gepaard met hoge investeringskosten enerzijds en gereguleerde prijzen (ACM) voor afnemers anderzijds. De combinatie van deze factoren zorgt voor een onrendabele top bij deze projecten, gezien kosten voor warmte doorgaans hoger zijn dan voor gas. Een deel van deze onrendabele top kan worden afgedekt door de bijdrage aansluitkosten (ook wel de BAK) te verhogen. Dit is in sommige gevallen echter ongunstig, gezien hierdoor de betaalbaarheid voor woningeigenaren daalt.

In de kern zijn er aantal risico's die gepaard gaan met de aanleg van een warmtenet. Het tempo waarin het aantal aansluitingen oploopt, ook wel het vollooprisico genoemd. De aanwezigheid, nu en in de toekomst, van een duurzame bron van warmte vormt een risico. Tot slot moet de levering van warmte betaalbaar blijven voor de consument. Een haalbare businesscase garandeert niet dat warmte betaalbaar is voor de afnemer. Het gevolg van deze risico’s is dat er op voorhand onvoldoende kan worden bepaald of de investering kan worden terug verdiend. Deze risico's vertalen zich naar een grote eigen vermogensbehoefte, doorgaans zo'n 30 procent, terwijl dit beperkt beschikbaar is.

Oplossingsrichtingen

Kortom, de financiering van warmtenetten is voor veel projecten een brug te ver. Tijdens het netwerkevent van Zanders is daarom ook uitgebreid stilgestaan bij financiële oplossingsrichtingen waarmee enerzijds meer eigen vermogen kan worden ingebracht (e.g. een nationale deelneming) en anderzijds de risico’s voor financiers worden gemitigeerd (e.g. een waarborgfonds). Beide initiatieven worden al verder onderzocht en uitgewerkt, maar er zijn ook andere nog minder bekende oplossingen waar we verder op in willen gaan.

Waarborgfonds

Samen met o.a. de Vereniging van Nederlandse Gemeenten (VNG) stelt de BNG Bank voor om een waarborgfonds voor warmtenetten op te richten. Het doel van het fonds: leningen borgen ten behoeve van de aanleg van warmtenetten. Deze garantstelling vermindert de risico’s voor financiers aanzienlijk en zorgt er daarmee voor dat externe financiers bereid zijn om méér financiering te verstrekken, met langere looptijden en tegen gunstigere voorwaarden. Vergelijkbare fondsen bestaan ook in de woningsector (WSW) en de zorgsector (WfZ) en hier wordt een rentekorting gerealiseerd van ca. 1,0% á 1,5%.

Om in aanmerking te komen voor een geborgde lening moet de business case van een warmtenet ‘bankable’ zijn. Daarnaast zijn er ook enkele randvoorwaarden voor het project zelf. Zo is een transparant, op kosten gebaseerd, tarief voor bewoners van belang, evenals een goede bronnenstrategie en worden er technische eisen gesteld aan het project. De borging is naar verwachting alleen beschikbaar voor deelnemers van het fonds oftewel partijen die een provisie betalen om borging te ontvangen. Het fonds zelf wordt namelijk mede gefinancierd door deze provisies.

In eerste instantie wordt de borging verstrekt door het fonds zelf. Hiervoor moet risicovermogen worden aangehouden. Om voldoende zekerheid te geven is, net als bij het WSW en het WfZ, een (impliciete) staatsgarantie noodzakelijk. De positie/rol van de rijksoverheid bij dit fonds is dus zeer relevant. Uitgaande van een (impliciete) staatsgarantie wordt de financiering van warmtenetten vooral aantrekkelijk voor de sectorbanken BNG en NWB en naar verwachting minder voor commerciële banken. Momenteel onderzoekt het ministerie van Economische Zaken (EZK) de haalbaarheid van het waarborgfonds.

Nationale deelneming

Een publiek meerderheidsbelang in warmtebedrijven is een speerpunt van de aanstaande WCW. Fakton Energy heeft becijferd dat er tussen de €1,75 en €5,25 miljard aan publiek eigen vermogen overheden benodigd is tussen nu en 20501. Dit is mede afhankelijk van of het bovenstaande alternatief doorgang zal vinden. Zoals eerder al aangegeven is deze omvangrijke vraag naar publiek eigen vermogen voor decentrale overheden te groot. Mede om deze reden onderzoekt EZK of een nationale deelneming gewenst is om hiermee aanvullend eigen vermogen te verstrekken.

In de huidige voorgestelde vorm wordt het aandelen percentage van de nationale deelneming gemaximeerd op 40%. De overige 60% van de eigenvermogensbehoefte wordt dan aangevuld door gemeentes en/of private partijen. Hierdoor moet de regie bij de decentrale overheden blijven. Door de aandeelhoudersrol nationaal te regelen kan er mogelijk naast een effectieve vermogensinbreng ook een effectieve kennisinbreng worden gerealiseerd.

Deze nieuwe staatsdeelneming kan worden ondergebracht bij bestaande staatsdeelnemingen, zoals InvestNL, Gasunie en EBN of bij een nieuw op te richten deelneming. Het ziet er nu naar uit dat EBN de beste papieren heeft om vorm te geven aan deze nationale deelneming.

Alternatief garantie vermogen

Zoals hierboven aangegeven onderzoekt EZK manieren om de eigenvermogensbehoefte bij de aanleg van warmtenetten te verminderen. Dit kan middels een garantie op externe financiering of door direct eigen vermogen in te brengen bij warmtebedrijven.

Een alternatief is de inbreng van garantievermogen in een andere vorm, bijvoorbeeld een achtergestelde lening of een converteerbare lening. In feite is garantievermogen een vorm van eigen vermogen met componenten van vreemd vermogen. Net zoals bij vreemd vermogen kunnen er afspraken worden gemaakt over looptijden en terugbetalingsvoorwaarden en kunnen er afspraken worden gemaakt ten aanzien van de achterstelling en rangorde. De inbreng kan mogelijk verzorgd worden door gemeentes of funding platforms om individuele participatie binnen gemeentes te vergroten.

Revolverend financieringsfonds

Een andere variant om warmtenetten te financieren is het opzetten van een revolverend fonds. De overheid ondersteunt op dit moment de energietransitie al met een revolverend fonds in de vorm van het Nationaal Warmtefonds. Bij dit fonds kunnen particulieren tegen gunstige voorwaarden financiering aanvragen voor de verduurzaming van hun huis. De overheid stelt daarbij een deel van het kapitaal ter beschikking in de vorm van een achtergestelde lening op “first loss” basis. Het overige deel kan privaat worden opgehaald bij bestaande banken. Deze first loss contributie vergroot de bereidheid van bestaande banken om te financieren aanzienlijk. Dit geldt zowel voor de sectorbanken als commerciële banken. Ook zijn partijen bereid tegen gunstigere voorwaarden financiering te verstrekken met als gevolg dat het fonds tegen gunstigere voorwaarden krediet kan verstrekken aan warmteprojecten. Door het revolverende karakter van het fonds kunnen de middelen van de overheid meermaals worden ingezet. Naast betere voorwaarden en mogelijke participatie van verschillende banken kan de financiering worden verstrekt aan zowel particulieren als warmtebedrijven.

Hoe nu verder?

Met de snelgroeiende aandacht voor het verduurzamen van onze energievoorzieningen neemt ook de druk op oplossingen toe. Bovenstaande oplossingen kunnen een belangrijk middel vormen dat kan bijdragen aan een verlaging van de financieringslasten, de invulling van de eigenvermogensbehoefte en meer risicospreiding. Ook resulteren de gunstige voorwaarden van de financiering in een verbetering van de business case en wordt de onrendabele top gereduceerd. Dit resulteert weer in lagere kosten voor bewoners en daarmee potentieel meer aansluitingen.

Dit biedt mooie vooruitzichten, maar het kan nog lang duren voordat bovenstaande initiatieven van de grond komen. Gelukkig bleek tijdens het netwerkevent dat er nu ook al veel mogelijk is om financiering te arrangeren, de business case te verbeteren of een aanbesteding op de juiste manier in de markt te zetten. Zanders heeft ruime ervaring met financieringsadvies, het opstellen van businesscases en aanbestedingen van warmtenetten. Wij zetten deze kennis graag in om u verder te helpen.

De weg door financiële uitdagingen: Inzicht in Bijzonder Beheer

Dit artikel behandelt de financieringsuitdagingen van warmtenetten in Nederland en zoomt in op de oplossingsrichtingen die tijdens ons netwerkevent voor warmtenetten zijn besproken.

Voor 2023 lijkt het vervolg niet florissant en ook de prognoses voor de jaren daarna laten maar beperkte verbetering zien. Een gevolg hiervan is dat steeds meer instellingen te maken kunnen krijgen met de afdeling Bijzonder Beheer van hun bank. Wanneer is dit het geval? Wat betekent het voor de instelling en hoe kunnen zij hier op termijn weer uitkomen?

Wanneer raakt de afdeling Bijzonder Beheer betrokken?

Om te beginnen is het goed om stil te staan bij wat de afdeling Bijzonder Beheer nu precies is. Kort gezegd is het een afdeling van een bank die instellingen, organisaties en ondernemingen die structureel in financiële problemen zijn gekomen extra ondersteunt. Vaak bestaat de afdeling uit gespecialiseerde medewerkers die de rol als primair contactpersoon overnemen van de reguliere relatiemanager. Deze laatste blijft op de achtergrond meestal wel betrokken. In de meeste gevallen komt de betrokkenheid van Bijzonder Beheer niet volledig onverwacht, hoewel er vaak niet één moment is aan te wijzen dat een bank hiertoe besluit. Ook verschillen de criteria per bank.

Toch zijn er verschillende signalen dat de financiële positie van de instelling niet optimaal is, of verslechtert. Vroege signalen zijn dat het gerealiseerde resultaat in een jaar (sterk) negatief afwijkt van de prognose, dat er een waiver gevraagd moet worden omdat een van de bankconvenanten niet gehaald is, of dat er sprake is van een krappe liquiditeit. Afzonderlijk betekenen deze signalen nog niet dat een instelling op de drempel van Bijzonder Beheer staat - er kunnen immers goede redenen zijn waarom het resultaat een keer tegenvalt of de liquiditeit wat krapper is. Echter, wanneer meerdere signalen tegelijk optreden, of een meer structureel karakter hebben, is dit vaak een teken voor de bank dat er dieperliggende oorzaken zijn. De bank kan extra ondersteuning dan noodzakelijk achten en Bijzonder Beheer inschakelen.

In uitzonderlijke gevallen, vaak door extreme externe ontwikkelingen, komt de verslechterde situatie voor zowel de organisatie als de bank onverwacht. Dit kan er voor zorgen dat het gevoel van urgentie en alertheid bij alle betrokken partijen nog wat extra aanwezig is.

Meer ondersteuning, meer controle

Wanneer de afdeling Bijzonder Beheer betrokken wordt betekent dit dat er meer ondersteuning maar ook meer controle vanuit de bank komt. Hoewel het beleid per bank verschilt, is het doel van de bank in principe om samen met de instelling ervoor te zorgen dat zij weer financieel gezond wordt. De bank is er niet bij gebaat wanneer de instelling in (grotere) financiële problemen komt, omdat de kans dat rente en aflossingen betaald kunnen worden dan afneemt. Een instelling ondersteunen naar een gezonde financiële situatie levert ook voor de bank op termijn een beter rendement op.

Belangrijk is om te bepalen hoe de instelling in de zorgelijke situatie terecht is gekomen en hoe zij daar weer uit kan komen. Het stopzetten of beperken van een krediet is daarbij een mogelijkheid, maar vaak niet de eerste stap. Vaak treft de bank een aantal maatregelen die de klant helpen om aan zijn financiële verplichtingen te blijven voldoen. Deze kunnen zowel kort- als langlopend zijn. Voorbeelden van kortlopende maatregelen zijn het tijdelijk opschorten van aflossingen en/of rentebetalingen. Voor de langere termijn kan een bank besluiten om de looptijd van de financiering te verlengen, waardoor de aflossingsdruk afneemt. Een proactieve houding van de instelling, al dan niet met de hulp van een adviseur, is daarom van belang. Het is voor de bank van belang weer vertrouwen te krijgen in de instelling. Een plan van aanpak, met een goede analyse van de oorzaak van de problemen, een helder inzicht in de financiële prestaties van de afgelopen jaren en degelijk onderbouwde prognoses zijn daarbij een goed startpunt.

Inzicht in de liquiditeitsontwikkeling

Hoewel de bank er is om haar klanten te helpen, heeft zij ook haar eigen financiële belang te beschermen. Dit betekent concreet dat de frequentie van de overleggen tussen bank en instelling verhoogd zal worden, maar ook dat de hoeveelheid en onderbouwing van de aangeleverde informatie zal stijgen, net als de frequentie van de rapportages. Voor een bank is grip op, en inzicht in de liquiditeitsontwikkeling van de instelling daarbij van groot belang, aangezien een gebrek aan liquide middelen op de korte termijn vaak de reden is dat een instelling failliet gaat.

Daarnaast zal zij vaak meer onderbouwing willen ontvangen met betrekking tot de verschillende kosten en de omzet, en daarnaast bijgewerkte overzichten van de zekerheden en de geplande investeringen. Ook zal de bank een scherpe monitoring van de convenanten eisen. Dit vergt niet alleen meer tijd van de organisatie, maar ook meer analytische inspanningen om tot de juiste onderbouwing van de cijfers te komen. Vaak betekent dit weer dat er meer afgestemd moet worden met interne stakeholders om het verhaal achter de cijfers te achterhalen of te begrijpen. Ook kan het betekenen dat de wijze waarop de interne informatievoorziening plaatsvindt - dus de gebruikte processen en systemen - kritisch bekeken moeten worden, om er zeker van te zijn dat er aan alle (verhoogde) rapportageverplichtingen voldaan kan worden.

Verhoogd risicoprofiel

Tot slot betekent de betrokkenheid van Bijzonder Beheer dat de bank het interne risicoprofiel van de instelling waarschijnlijk zal verhogen. En een hoger risico betekent vaak ook een hogere pricing. De meeste banken zullen niet ineens de prijs van de bestaande financiering verhogen, daarmee zouden ze immers de problemen bij de klant alleen maar verder vergroten, iets waar ook zij geen belang bij hebben. Het betekent echter wel dat toekomstige financiering niet alleen moeilijker verkregen kan worden maar bovendien dat deze duurder zal zijn. Ook zal de bank zeer kritisch kijken naar de bestaande kredietlijnen en waar mogelijk haar exposure op de tegenpartij willen verlagen. Dit kan betekenen dat er tijdelijk niet of minder gebruikgemaakt kan worden van de bestaande kredietfaciliteiten. Dit is tegelijkertijd een drukmiddel voor de banken om er voor te zorgen dat de instelling scherp monitort en stuurt.

Hoe keer je weer terug naar rustiger vaarwater?

Het belangrijkste is dat de bank weer vertrouwen krijgt in een stabiele en gezonde (financiële) toekomst. Het genoemde plan van aanpak is daarbij een belangrijke eerste stap, net als een proactieve houding. De bank moet het gevoel hebben dat de instelling zelf aan het roer staat en grip heeft op haar cijfers. Een bepaalde mate van voorspelbaarheid is belangrijk voor banken. Het tijdig aanleveren van de gevraagde informatie is dat ook.

Een plan van aanpak (of een goed onderbouwd en aangepast jaarplan) kan hierbij helpen. Het geeft de bank en de instelling houvast. De volgende stap is om uit te voeren wat er in het plan staat, waarbij het uiteindelijk cruciaal is dat de (financiële) projecties worden waargemaakt. Dit helpt het vertrouwen te herstellen. Maak daarom vooral realistische afspraken met de bank. Het is beter om stapsgewijs weer naar een gezonde liquiditeit en financiële ratio’s toe te werken dan de lat direct te hoog te leggen om vervolgens de afspraken niet na te kunnen komen.

Wanneer er duidelijke afspraken gemaakt worden, de instelling over een langere periode hieraan voldoet en de communicatie te allen tijde transparant en tijdig is, komt er een moment dat de bank weer voldoende vertrouwen heeft in haar klant en het niet langer nodig acht om deze extra in de gaten te houden. Dit is het moment dat de oude situatie met de reguliere relatiemanager als aanspreekpunt wordt hersteld.

Uiteindelijk is het voor geen enkele instelling leuk om met de afdeling Bijzonder Beheer te maken te krijgen, omdat de aanleiding vaak is dat de financiële situatie structureel is verslechterd. De extra aandacht van de bank kan echter ook positief uitpakken doordat het de instelling dwingt om nog scherper naar zichzelf te kijken. Wanneer dit ertoe leidt dat de instelling structurele verbeteringen weet door te voeren, is dit goed voor zowel de instelling als de bank.

Rentederivaten in praktijk: Marktwaarde, break clauses en margin calls

Op 14 september 2023 verhoogde de ECB haar basisrente met 25 basispunten naar 4,00%, het hoogste niveau ooit.

Daarmee heeft de centrale bank haar rente sinds juli 2022 voor de tiende keer op rij verhoogd. In de afgelopen jaren is het renteklimaat mede daardoor sterk veranderd. De ontwikkelingen van de rentes op de geld- en kapitaalmarkt hebben, naast effect op de rentelasten, sterke invloed op de marktwaarde van rentederivaten, zoals renteswaps.

In dit artikel bespreken we hoe een rentederivaat, met name een renteswap, ingezet kan worden om het renterisico in een leningenportefeuille te mitigeren. Daarnaast beschrijven we hoe de marktwaarde van een derivaat wordt bepaald en illustreren we hoe deze waarde mede afhankelijk is van de ontwikkelingen op de geld- en kapitaalmarkt. Tot slot lichten we toe wat een break clause in een rentederivatencontract is en onder welke omstandigheden het gewenst kan zijn om deze clausule te activeren, indien dat mogelijk is op basis van het contract.

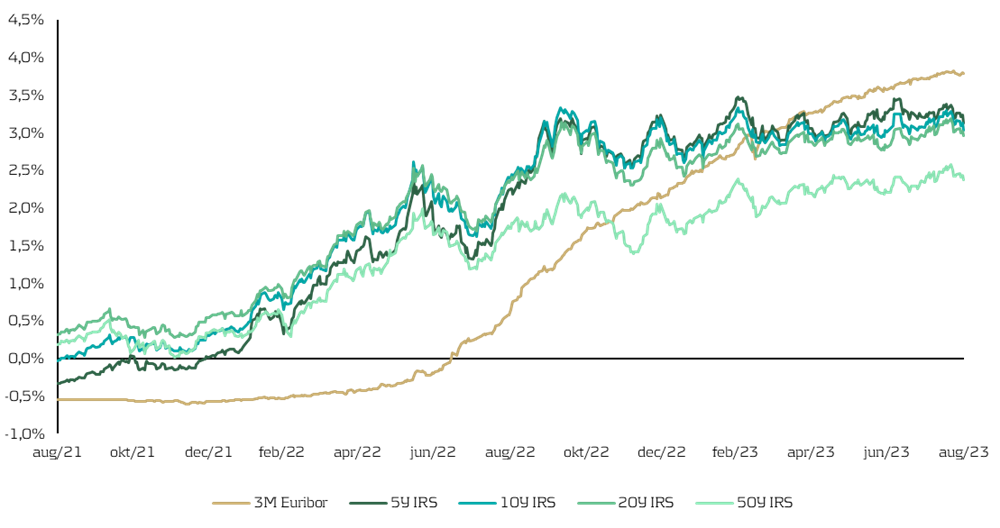

Onderstaande figuur laat zien hoe de rentes op de geld- en kapitaalmarkt zich over de afgelopen twee jaar hebben ontwikkeld.

Figuur 1: De renteontwikkeling op de geld- en kapitaalmarkt tussen 31 augustus 2021 en 31 augustus 2023.

Inzet en marktwaarde van rentederivaten

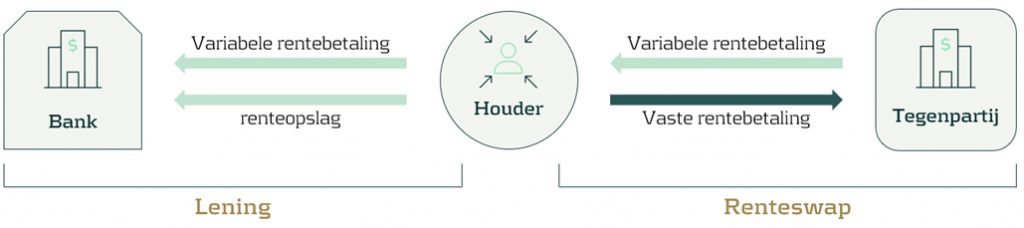

Rentederivaten zijn instrumenten waarmee het renterisico binnen een leningenportefeuille kan worden gemitigeerd of naar een acceptabel niveau kan worden gebracht (hedgen). Een van de meest gebruikte rentederivaten is een renteswap, waarbij variabele rentebetalingen worden ‘geruild’ voor vaste rentebetalingen. Blootstelling aan de fluctuerende variabele rente wordt met dit contract vermeden door langjarig een vast rentetarief te betalen. Hierdoor neemt het risico, uitgedrukt in variatie in de rentelasten, voor de houder van de renteswap af. In combinatie met een variabel rentende lening ontstaat een vastrentende financiering. In dit geval is er sprake van een payer swap. De uitwisseling die bij dit contract hoort staat schematisch weergegeven in onderstaande figuur. Het contract waarmee de houder een variabel rentetarief betaalt en een vast rentetarief ontvangt, is een receiver swap.

Figuur 2: Schematische weergave van een renteswap die de variabele rentelasten van een onderliggende lening afdekt.

In het voorbeeld lopen de variabel rentende lening en de renteswap bij twee verschillende tegenpartijen. Het is ook mogelijk dat de variabel rentende lening en de renteswap bij dezelfde tegenpartij lopen. De tegenpartijen zijn vrijwel altijd banken met een goede credit rating (bij voorkeur minimaal AA).

Een rentederivaat volgt niet per definitie dezelfde modaliteiten als de lening waarvan het renterisico (gedeeltelijk) gemitigeerd dient te worden. Het kan bijvoorbeeld zo zijn dat niet de volledige omvang van de rentebetalingen voortkomend uit de onderliggende lening geruild wordt, maar slechts een gedeelte hiervan. In dit geval is de renteswap niet optimaal effectief en is er sprake van een underhedge. Wanneer er meer rentebetalingen worden geruild dan er voortkomen uit de onderliggende lening, is er sprake van een overhedge. Een ander voorbeeld is dat de looptijd van het derivaat langer kan zijn dan de looptijd van de onderliggende lening, waardoor de uitwisseling van rentebetalingen voortduurt wanneer de onderliggende lening al is afgelost. De renteswap heeft dan in de periode na aflossing van de onderliggende lening geen feitelijk risicomitigerend doel meer.

Tijdens de looptijd van een rentederivaat kan het contract een positieve of negatieve marktwaarde krijgen. De marktwaarde wordt berekend op basis van alle toekomstige (uitwisselingen van) rentebetalingen tot het einde van het contract, contant gemaakt tegen de rentecurve op dat moment. Globaal komt het erop neer dat wanneer de rente voor de restant looptijd van het rentederivaat in de rentemarkt op het moment van waarderen hoger is dan de contractueel te betalen vaste rente, het contract voor de houder van het rentederivaat een positieve marktwaarde heeft. Dat betekent dat bij de afwikkeling van het rentederivaat tegen de marktwaarde op dat moment de houder van de renteswap die waarde ontvangt van de tegenpartij. Echter, wanneer de rente voor de restant looptijd van het rentederivaat in de rentemarkt op het moment van waarderen lager is dan de contractuele te betalen vaste rente, dan heeft het contract voor de houder van het rentederivaat een negatieve marktwaarde. Dat betekent dat bij afwikkeling tegen marktwaarde op dat moment de houder van de renteswap die waarde moet betalen aan de tegenpartij.

In onderstaande tabel wordt de marktwaarde van een renteswap weergegeven op verschillende momenten tegen de op die momenten geldende rentecurven. Deze swap heeft een resterende nominale omvang van € 10,0 miljoen en een resterende looptijd van 5 jaar op het moment van waarderen. Deze modaliteiten zijn gelijk aan de modaliteiten van de onderliggende lening, waarvoor de houder elk kwartaal de 3-maands Euribor rente betaalt. De houder van de swap ontvangt de variabele rente, en betaalt een vaste rente van 1,00% of 2,00%. De waarde van dit contract wordt berekend op drie verschillende momenten om te illustreren hoe de waarde van een derivaat is veranderd in het renteklimaat van de afgelopen jaren.

Tabel 1: De marktwaarde van verschillende renteswap contracten op verschillende waarderingsmomenten

Bovenstaande tabel illustreert de relatie tussen de marktwaarde van een rentederivaat en het verschil tussen de contract- en marktrente. Over het algemeen is te stellen dat de marktwaarde van een rentederivaat voor de houder negatief is wanneer de contractuele rente hoger is dan de marktrente op het moment van waarderen, en andersom. Daarnaast laat de tabel zien dat de marktwaarde van een rentederivaat positiever (negatiever) wordt naarmate de marktrente stijgt (daalt).

Break clauses en margin calls

De marktwaarde van een rentederivaat heeft, zolang het contract doorloopt en er geen afspraken zijn over margin calls in het lopende contract van de renteswap, geen casheffect. Afhankelijk van de geldende waarderingsgrondslagen kan een niet-effectieve hedge wel leiden tot P&L-effecten. Op het moment dat het contract afloopt, zijn er geen toekomstige uitwisselingen van rentebetalingen meer, waarmee de marktwaarde van het contract afneemt tot nul. Er ontstaat echter wel een casheffect op het moment dat het contract wordt opgezegd of in overleg wordt afgewikkeld voordat het formeel afloopt. Het contract kan tussentijds worden opgezegd door het inroepen van een zogenoemde break clause. Deze clausule is vaak tweezijdig (mutual break clause), wat inhoudt dat beide partijen het contract – doorgaans zonder instemming van de andere partij en zonder opgaaf van redenen – tussentijds kunnen opzeggen. Het kan ook zo zijn dat deze clausule eenzijdig of zelfs verplicht (mandatory) is. In dit geval bepaalt de betreffende tegenpartij of het contract beëindigd wordt.

Vaak is contractueel bepaald op welk(e) moment(en) het mogelijk is om de clausule te activeren. Dit kan verschillen per contract. Op het moment dat de break clause eenzijdig door de houder wordt geactiveerd, vindt afwikkeling en (doorgaans) verrekening tegen de marktwaarde op dat moment plaats. De tegenpartij zal daaraan conform het contract moeten meewerken. Wanneer een derivaat voor de houder een positieve marktwaarde heeft, ontvangt de houder van het derivaat deze waarde van de tegenpartij. Wanneer een derivaat voor de houder een negatieve marktwaarde heeft, moet de houder de tegenpartij deze waarde betalen.

De afgelopen jaren hebben geleerd dat banken bij veel partijen in de publieke sector de bestaande renteswaps zijn gaan afwikkelen door het activeren van de break clauses in de contracten. Dit gebeurt met name wanneer er sprake is van een (vaak aanzienlijke) negatieve marktwaarde voor de (publieke) houder van het rentederivaat en er geen afspraken zijn gemaakt over het verkrijgen van extra zekerheden daarvoor in de vorm van bijvoorbeeld een margin call. Banken wikkelen de rentederivaten dan graag af, omdat negatieve marktwaarden directe impact hebben op de balans en de risicoreservering door banken.

Naast het risico van een break clause bestaat het risico van een margin call, wat eveneens leidt tot een casheffect. Dit is mogelijk een van de voorwaarden die in het derivatencontract is opgenomen. Een margin call houdt in dat de houder van het derivaat extra liquiditeit moet (bij)storten wanneer de marktwaarde van het derivaat onder een bepaalde drempelwaarde komt. Een margin call brengt het risico met zich mee dat de houder van het rentederivaat in liquiditeitsproblemen komt wanneer het te storten bedrag niet beschikbaar is of niet gefinancierd kan worden.

Voortijdig beëindigen van een derivaat

Het komt voor dat de looptijd van het derivaat langer is dan de looptijd van de onderliggende lening, waardoor de uitwisseling van rentebetalingen voortduurt terwijl de onderliggende lening al is afgelost. Vanaf het moment dat de onderliggende lening is afgelost, heeft dit contract geen risicomitigerende werking meer. Het aanhouden van het rentederivaat vormt vanaf dat moment een renterisico, aangezien de houder is blootgesteld aan de fluctuaties in de variabele rente. Voor de houder van het derivaat kan het in dat geval wenselijk (of zelfs noodzakelijk) zijn om de break clause te activeren en/of een lopend contract af te wikkelen.

Zoals eerder aangegeven, kan een niet-effectieve hedge, afhankelijk van de geldende waarderingsgrondslagen, wel leiden tot P&L-effecten. Er zijn entiteiten in de publieke sector, zoals provincies en gemeenten, waarvoor de regelgeving vereist dat niet langer effectieve hedges dienen te worden afgewikkeld. Als de marktwaarde voor de houder van het rentederivaat negatief is, betekent dit dat deze marktwaarde betaald moet worden aan de tegenpartij, waarmee er sprake is van extra uitgaven en lasten. Het activeren van de break clause zorgt ervoor dat het risico op een margin call en de bijbehorende potentiële liquiditeitsproblemen verdwijnt.

De keuze om een derivaat voortijdig te ontbinden, vraagt veelal maatwerk. De feiten en omstandigheden moeten per casus beoordeeld worden om tot een goede integrale afweging en eventueel besluit te kunnen komen. Onder andere moet worden gekeken naar de beschikbare liquiditeiten, de leningenportefeuille, het renterisico en de geprognosticeerde financieringsbehoefte. Daarnaast is het van belang om bij een voorgenomen afwikkeling door een bank het gesprek met deze bank aan te gaan – bij voorkeur begeleid door adviseur met een daarvoor benodigde AFM-vergunning – en de marktwaarde van het derivaat te laten toetsen.

Conclusie

In dit artikel hebben we besproken wat de invloed is van ontwikkelingen op de geld- en kapitaalmarkt op de marktwaarde van een rentederivaat. Het aanhouden van een derivaat wanneer de onderliggende lening al volledig is afgelost brengt risico’s met zich mee, zoals renterisico of het risico op een margin call. Om die reden is het belangrijk om de risico’s in uw leningen- en derivatenportefeuille goed te blijven monitoren en duidelijke documentatie te hebben waarin het acceptatieniveau van dit soort risico’s beschreven wordt.

Zanders denkt graag met u mee over de rol van rentederivaten in uw risicomanagementstrategie en de interne kaderstelling waarin deze strategie beschreven wordt. Neem voor vragen contact op met Lex van Dijk , Hans Visser , Luc Ruth of Renze Matla. In een volgend artikel zullen we ingaan op het doorzakken van renteswaps in leningen als concreet en bestaand alternatief voor het afwikkelen van contracten die een negatieve marktwaarde hebben voor de houder van het contract. Ook als u daar al vragen over heeft, kunt u uiteraard contact met ons opnemen.

De marktconformiteit van leningen: kansen tussen benadering en benchmark

Dit artikel behandelt de financieringsuitdagingen van warmtenetten in Nederland en zoomt in op de oplossingsrichtingen die tijdens ons netwerkevent voor warmtenetten zijn besproken.

De benaderende maatstaf van de Europese Commissie biedt niet altijd uitkomst, en een valabele benchmark lijkt op het eerste gezicht vaak te ontbreken. In dit artikel worden kansen tussen benadering en benchmark gesignaleerd.

Geschreven door J. Visser & T.J. Binder[1]

1. Inleiding

Het gekozen steuninstrument is medebepalend voor het zwaartepunt binnen de staatssteunrechtelijke beoordeling onder artikel 107 lid 1 Verdrag betreffende de Werking van de Europese binnen Unie (“VWEU”). Zo zal in het geval van een subsidie doorgaans snel zijn voldaan aan het vereiste dat de begunstigde van een steunmaatregel of steunregeling daarmee een economisch voordeel moet verkrijgen. Dit uitgangspunt vindt voor de Nederlandse praktijk ten dele bevestiging in het subsidiebegrip van de Algemene wet bestuursrecht (“Awb”).[2] Onder subsidie wordt namelijk verstaan: de aanspraak op financiële middelen, door een bestuursorgaan verstrekt met het oog op bepaalde activiteiten van de aanvrager, anders dan als betaling voor aan het bestuursorgaan geleverde goederen of diensten.[3] Waar geen sprake kan zijn van een vergoeding voor aan het bestuursorgaan geleverde goederen of diensten, zal de vraag of de ontvanger van een subsidie daarmee een economisch voordeel verkrijgt dat hij onder normale marktvoorwaarden niet zou hebben verkregen (met andere woorden: de vraag naar marktconformiteit),[4] doorgaans geen rol van betekenis spelen. Bij de vraag of een subsidie in de zin van de Awb staatssteun vormt, zal het zwaartepunt daarom in beginsel liggen bij een van de overige constitutieve en cumulatieve voorwaarden van artikel 107 lid 1 VWEU. Bij andersoortige steuninstrumenten, zoals bijvoorbeeld leningen en garanties, zal het zwaartepunt van de staatssteunrechtelijke beoordeling eerder liggen bij de vraag naar de aanwezigheid van een economisch voordeel. Deze beoordeling spitst zich dan vaak toe op de vraag of een overeengekomen rentetarief of premie marktconform is.

In de Nederlandse praktijk vormen leningen een gangbaar steuninstrument. In het jaar 2019 werd voor €144 miljoen aan staatssteun verstrekt in de vorm van leningen of terugbetaalbare voorschotten.[5] Dit komt neer op 5,3% van het totale steunbedrag afkomstig van Nederlandse steunverlenende autoriteiten. Leningen en terugbetaalbare voorschotten volgen daarmee weliswaar rechtstreekse subsidies (met €1.662 miljoen goed voor een aandeel van 61.5%) en rentesubsidies (met €730 miljoen goed voor een aandeel van 27%) op gepaste afstand, maar laten tegelijkertijd andere steuninstrumenten (zoals garanties, belastingvoordelen, risicokapitaalinstrumenten of schuldkwijtschelding) achter zich. Hoewel steunverlenende autoriteiten in Nederland dus goed bekend zijn met de lening als steuninstrument, acht men de daartoe vereiste staatssteunrechtelijke beoordeling meer dan eens geen sinecure. In het bijzonder de vraag of met de lening een economisch voordeel wordt verstrekt, blijkt vaak lastig te beantwoorden.

In deze bijdrage bespreken wij een methode voor de vaststelling van de marktconformiteit van leningen, die in de praktijk dikwijls te snel (en naar onze mening ten onrechte) wordt gepasseerd: de benchmark. Daartoe brengen wij in de eerste plaats het toepasselijk juridisch kader in herinnering (paragraaf 2). Voorts gaan wij in op economische tools die op de markt worden aangeboden, waarmee steunverlenende autoriteiten de marktconformiteit van leningen kunnen toetsen (paragraaf 3). Ten slotte concluderen wij dat meer methoden voor handen zijn dan enkel de benaderende maatstaf van de Europese Commissie. Daarbij geven wij steunverlenende autoriteiten mee deze methoden niet zonder meer te passeren in een staatssteunrechtelijke beoordeling onder artikel 107 lid 1 VWEU (paragraaf 4).

2. Juridisch kader

2.1. Steunelement van leningen

Volgens vaste rechtspraak kunnen leningen binnen de reikwijdte van het staatssteunverbod vallen.[6] In Intermills overwoog het Hof van Justitie reeds dat het Verdrag van toepassing is op steunmaatregelen van staten of “in welke vorm ook” met staatsmiddelen bekostigd, zodat in beginsel niet kan worden onderscheiden tussen steun in de vorm van leningen en steun in de vorm van een deelneming in het kapitaal van ondernemingen.[7] Beide vormen van steun vallen onder het verbod van (huidig) artikel 107 lid 1 VWEU, wanneer aan de voorwaarden van deze bepaling is voldaan.[8]

Het steunelement van een lening is doorgaans gelegen in het verschil tussen de rente die had moeten worden betaald indien de schuldentransactie op de markt zou zijn aangegaan (hetgeen in ieder geval afhankelijk zal zijn van de kredietwaardigheid van de geldnemer en de geboden zekerheden), en de rente die daadwerkelijk is betaald.[9] Andere parameters, zoals looptijden, en aflossingsvoorwaarden, moeten onzes inziens veelal worden geacht te zijn verdisconteerd in het rentetarief. In het geval van een lening aan een onderneming die op dat moment geen marktfinanciering kan aantrekken, kan echter het volledige bedrag van de lening als staatssteun worden beschouwd.[10] Van een absoluut onvermogen om marktfinanciering aan te trekken, is niet noodzakelijkerwijs reeds sprake wanneer de begunstigde moet worden aangemerkt als onderneming in moeilijkheden (in de zin van de Richtsnoeren voor reddings- en herstructureringssteun aan niet-financiële ondernemingen in moeilijkheden).[11] De Europese Commissie geeft daarom rekenschap van het feit dat ook een onderneming in moeilijkheden a priori marktfinanciering kan aantrekken.[12]

2.2. Marktconformiteit van leningen

In haar Mededeling betreffende het begrip staatssteun gaat de Europese Commissie nader in op de marktconformiteit van leningen en garanties.[13] Bij gebreke van specifieke marktinformatie over een bepaalde schuldentransactie kan de vraag of het schuldinstrument marktconform is, worden beantwoord aan de hand van een vergelijking met gelijksoortige markttransacties (benchmarking).[14] Het voorgaande maakt onzes inziens dat het minder goed denkbaar is om door middel van benchmarking tot een afwijkend rentetarief te komen, waar een private geldgever reeds een offerte heeft uitgebracht voor een bepaalde lening. In een dergelijk geval kan immers lastig worden betoogd dat specifieke marktinformatie over een schuldentransactie in kwestie ontbreekt.

In algemene zin verduidelijkt de Europese Commissie dat een benchmark inhoudt dat een transactie wordt beoordeeld in het licht van de voorwaarden waarop vergelijkbare transacties door vergelijkbare particuliere partijen in vergelijkbare situaties hebben plaatsgevonden.[15] Om een geschikte benchmark te bepalen, dient volgens de Europese Commissie met bijzondere aandacht te worden gekeken naar het soort betrokken marktdeelnemer,[16] het soort transactie waarom het gaat,[17] en de betrokken markt of markten.[18],[19] Daarnaast acht de Europese Commissie ook het tijdstip van de transactie van bijzonder belang wanneer belangrijke economische ontwikkelingen hebben plaatsgevonden.[20] Onzes inziens lenen recente transacties zich doorgaans beter voor een benchmark dan gedateerde transacties. De Europese Commissie stelt dat benchmarking (“misschien”) geen geschikte methode is om marktprijzen te bepalen, indien de beschikbare benchmarks niet zijn bepaald rekening houdende met marktoverwegingen of indien de bestaande prijzen sterk verstoord zijn door overheidsmaatregelen.[21] Specifiek ten aanzien van leningen overweegt de Europese Commissie dat vergelijkbare markttransacties ten behoeve van een benchmark onder meer kunnen worden gevonden in gelijksoortige leningen van een steekproef van benchmarkondernemingen.[22]

Met benchmarking wordt vaak niet één precieze referentiewaarde bepaald, maar eerder een bandbreedte van mogelijke waarden die worden verkregen door een reeks vergelijkbare transacties te beoordelen.[23] Indien de waardering tot doel heeft na te gaan of de overheidsmaatregel marktconform is, acht de Europese Commissie doorgaans als geschikte methode dat wordt gekeken naar maatstaven die de centrale tendentie weergeven, zoals het gemiddelde of de mediaan van de reeks vergelijkbare transacties.[24]

2.3. Benaderende maatstaf

Teneinde gemakkelijker te kunnen nagaan of een transactie marktconform is, heeft de Europese Commissie een “benaderende maatstaf” uitgewerkt om het steunkarakter van leningen te bepalen.[25] Het betreft een methode voor het berekenen van een referentiepercentage ter benadering van de marktprijs.[26] Deze methode is uitgewerkt in de Mededeling over de herziening van de methode waarmee de referentie- en disconteringspercentages worden vastgesteld (hierna tevens: “Mededeling referentiepercentages”).[27] Benadrukt moet worden dat het hier slechts gaat om een benaderende maatstaf.[28] Indien vergelijkbare transacties doorgaans hebben plaatsgevonden tegen een tarief dat lager ligt dan het toepasselijke referentiepercentage, dan kan de lidstaat dit lagere tarief als het markttarief beschouwen.[29] Indien daarentegen de betreffende onderneming recentelijk vergelijkbare transacties heeft uitgevoerd tegen een tarief dat hoger ligt dan het referentiepercentage (en haar financiële situatie en de marktomgeving in wezen ongewijzigd zijn gebleven), dan kan het toepasselijke referentiepercentage niet als valabele benaderende maatstaf dienen voor markttarieven voor die specifieke zaak.[30] Met andere woorden: indien er specifieke aanwijzingen zijn dat het markttarief niet overeenstemt met de benaderende maatstaf, biedt deze geen grondslag om te concluderen tot de marktconformiteit van de lening in kwestie. De steunverlenende instelling kan met een beroep op de benaderende maatstaf niet haar ogen sluiten voor de werkelijke marktsituatie: de werkelijke situatie telt. ‘Cherry picking’ behoort dan ook niet tot de mogelijkheden.

De Europese Commissie heeft in haar beschikkingspraktijk vastgesteld dat de benaderende maatstaf uit de Mededeling referentiepercentages niet rechtstreeks kan worden toegepast voor de beoordeling van achtergestelde leningen, zodat deze alleen van toepassing is op niet-achtergestelde leningen. Daartoe overweegt de Europese Commissie dat de verstrekker van een achtergestelde lening, door in een situatie waarin de lening niet wordt terugbetaald niet deel te nemen aan de terugvordering van activa totdat de vorderingen van alle verstrek- kers van niet-achtergestelde leningen zijn voldaan, een 'quasi-garantieverplichting'ten gunste van verstrekkers van niet-achtergestelde leningen biedt. De verstrekker van een achtergestelde lening aanvaardt derhalve een hoger risico dan de verstrekker van een niet-achtergestelde lening, hetgeen niet tot uiting komt in het referentiepercentage dat wordt bepaald op grond van de Mededeling referentiepercentages. Voor achtergestelde leningen heeft de Europese Commissie in haar beschikkingspraktijk een van de benaderende maatstaf afgeleide methodiek aanvaard.

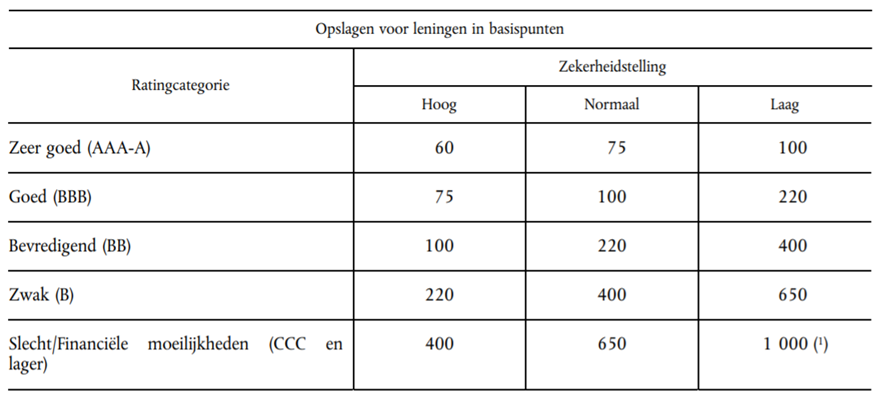

In de kern bestaat de methode voor het berekenen van het referentiepercentage uit twee stappen. In de eerste plaats wordt het basispercentage (“de berekeningsgrondslag”) gebaseerd op de eenjaars geldmarkt-rentetarieven (IBOR). De Europese Commissie publiceert deze basispercentages maandelijks op haar website.[31] Op het moment van schrijven bedraagt het basispercentage voor Nederland -0,49%. In de tweede plaats wordt een opslag toegepast op de berekeningsgrondslag. Deze opslag is afhankelijk van de kredietwaardigheid (rating) van de betrokken onderneming en de geboden zakelijke zekerheden. Onderstaande tabel geeft de opslagen weer die volgens de Europese Commissie 'in beginsel' moe- ten worden toegepast. De toevoeging 'in beginsel' biedt de Europese Commissie naar eigen zeggen de mogelijkheid om in gerechtvaardigde omstandigheden van de tabel af te wijken.

In dit verband heeft de Europese Commissie verduidelijkt dat de ratings niet van een bepaald ratingbureau afkomstig behoeven te zijn. Nationale ratingsystemen of door banken toegepaste ratingsystemen om wanbetalingspercentages weer te geven, kunnen eveneens worden gebruikt. Bovendien is bepaald dat de opslagen van tijd tot tijd kunnen worden herzien in het licht van de marktsituatie. In de praktijk is het bepalen van een rating (als noodzakelijke voorwaarde voor toepassing van de benaderende maatstaf) niet eenvoudig. De meeste van de te beoordelen entiteiten beschikken zelf niet over een rating van een ratingbureau of bank. Daarnaast concluderen (decentrale) overheden doorgaans dat zij niet beschikken over de kennis en ervaring om een rating te bepalen. Het verkrijgen van een rating van gerenommeerde ratingbureau’s als bijvoorbeeld Moody’s en Fitch is een dermate kostbare aangelegenheid, dat dit voor leningen van beperkte omvang veelal geen realistisch alternatief biedt.

In theorie lijkt de benaderende maatstaf dan ook een bruikbaar middel om de marktconformiteit van leningen te bepalen. In de praktijk kan hier echter een belangrijke kanttekening bij worden geplaatst. Hoewel de Europese Commissie expliciet de mogelijkheid heeft voorbehouden om de te hanteren opslagen te herzien, zijn deze sinds inwerkingtreding van de methode op 1 juli 2008 ongewijzigd gebleven. Vanuit economisch perspectief kan men zich daarom afvragen of de opslagen nog altijd marktconform zijn. Dit klemt temeer nu de opslag (uiteraard mede afhankelijk van de kredietwaardigheid van de onderneming in kwestie en de geboden zekerheid) een substantieel deel van het referentiepercentage kan vormen. Ter illustratie: het basispercentage voor Nederland fluctueert sinds 1 januari 2015 tussen 0,34% en -0,49%. Zelfs bij een opslag van slechts 100 basispunten (voor een onderneming met een goede kredietwaardigheid die normale zekerheid biedt) kan dat daarom een slok op een borrel schelen. In de praktijk komt het geregeld voor dat de business case van een project waarvoor een overheidslening wordt gezocht, onder toepassing van de benaderende maatstaf niet financieel sluitend wordt gekregen. Hoewel dit in voorkomend geval uiteraard aan de business case in kwestie kan liggen, kan het voorgaande ook aanleiding geven om kritisch te kijken naar de bruikbaarheid van de benaderende maatstaf.

Daarnaast kan het lonen om alternatieve of aanvullende methoden voor het bepalen van de marktconformiteit van leningen te onderzoeken. Het toepassen van verschillende methoden is zonder meer raadzaam. Volgens de Europese Commissie zal de voorzichtige marktdeelnemer in een markteconomie zijn maatregelen doorgaans beoordelen aan de hand van meerdere methodieken om de ramingen te bevestigen.[32] Het feit dat complementaire waarderingsmethodieken elkaars bevindingen bevestigen, vormt een positieve aanwijzing wanneer wordt beoordeeld of een transactie marktconform is.[33] De ervaring leert dat de benchmark in de (decentrale) praktijk vaak wordt gepasseerd als methode ter bepaling van de marktconformiteit van leningen. De conclusie luidt dan al snel dat geen vergelijkbare transacties voor handen zijn, waarna wordt gekeken naar de benaderen maatstaf. Gelet op het voorgaande zien wij aanleiding om de mogelijkheid tot het toepassen van een benchmark nader te beschouwen.

3. Alternatieve methodiek

Hoewel het bepalen van een valabele benchmark voor een jurist wellicht een uitdaging vormt, staan daarvoor de nodige middelen ter beschikking. De vraag of de benaderende maatstaf van de Europese Commissie marktconforme opslagen en bijgevolg marktconforme rentepercentages oplevert, heeft op de markt geleid tot het ontwikkelen en toepassen van een alternatieve methodiek. Daarbij wordt gezocht naar een marktconform rentepercentage voor leningen op basis van de actuele vergelijkbare transacties in de kapitaalmarkt. De methodiek is gebaseerd op door financiële instellingen, banken en ratingbureau’s gebruikte professionele marktstandaarden, en zou daarmee kunnen worden aangemerkt als “door banken toegepaste ratingsystemen” zoals bedoeld in de Mededeling referentiepercentages.[34]

De methodiek is afgelopen jaren toegepast bij concrete casus bij zowel provincies, gemeenten als samenwerkingsverbanden tussen provincies en gemeenten (waaronder fondsen). Evenals de benaderende maatstaf van de Europese Commissie, kent de methodiek twee belangrijke componenten. Ten eerste wordt de kredietwaardigheid (credit rating) van de geldnemer onderzocht. Ten tweede wordt de toepasselijke (kredietrisico)opslag en totale rente voor de geldnemer bepaald. In het onderstaande worden deze stappen nader toegelicht.

3.1. Bepalen kredietwaardigheid

De eerste stap is het bepalen van de kredietwaardigheid van de geldnemer. Deze kredietwaardigheid wordt uitgedrukt in een kredietscore (credit rating of rating). Daarbij dient rekening te worden gehouden met de unieke situatie en omstandigheden van de betreffende entiteit. Hoewel het voor toepassing van de methodiek goed mogelijk is om een bestaande rating van bijvoorbeeld Fitch of Moody’s als vertrekpunt te nemen, zal een geldnemer daar meer dan eens niet over beschikken. In een dergelijk geval kunnen de volgende stappen worden doorlopen om de rating te komen. In de eerste plaats leidt de financiële beoordeling tot een ‘initiële credit rating’ van de geldnemer. Na het bepalen van de initiële credit rating wordt een analyse gemaakt een aantal mogelijke ‘override factoren’. Dergelijke factoren (zoals landenrisico, industrie- of sectorrisico, en bedrijfsrisico) kunnen leiden tot een correctie (naar boven of beneden) van de initiële credit rating. De totale (gecorrigeerde) score na de beoordeling van override factoren leidt tot een ‘stand-alone credit rating’ van de betreffende geldnemer. Deze stand-alone credit rating kan, afhankelijk van de aard en omvang van de impliciete of expliciete ‘group support’ (steun vanuit het concern of de groep waarvan de beoordeelde entiteit deel uit maakt) naar boven worden aangepast. De rating van een geldnemer wordt in beginsel gemaximeerd (gecapped) door de rating op holding niveau. De op eventuele group support gecorrigeerde stand-alone credit rating resulteert in een ‘finale credit rating’ van de betreffende geldnemer. Met deze credit rating kan vervolgens een toepasselijk rentepercentage worden bepaald.

De in dit artikel beschreven methodiek hanteert credit ratings die zijn gebaseerd op de Zanders Rating Scale. Deze schaal loopt van C (zeer zwak) tot AA (zeer sterk). In de onderstaande tabel is de opbouw van de ratingschaal weergegeven en de relatie met de ratingschalen van Standard & Poor's, Fitch en Moody's. Per ratingcategorie is ook de daaraan gerelateerde Probability of Default (PD) opgenomen. Dit betreft de kans op het niet nakomen van de betalingsverplichtingen binnen een periode van 12 maanden. Zoals aangegeven, kan indien in voorkomend geval voor handen, voor toepassing van de beschreven methodiek evenzeer gebruik worden gemaakt van een rating van Standard & Poor’s, Fitch en Moody’s.

| Rating schalen | |||||

Zanders | PD | Omschrijving | S&P/Fitch | Moody’s | |

| AA | 0.03% | Excellent | AAA/AA- | Aaa/Aa3 | |

| A1 | 0.04% | Very Strong | A+ | A1 | |

| A2 | 0.05% | Strong | A | A2 | |

| A3 | 0.10% | Relatively Strong | A- | A3 | |

| BBB1 | 0.19% | Very Adequate | BBB+ | Baa1 | |

| BBB2 | 0.29% | Adequate | BBB | Baa2 | |

| BBB3 | 0.44% | Relatively Adequate | BBB- | Baa3 | |

| BB1 | 0.66% | Very Moderate | BB+ | Ba1 | |

| BB2 | 1.01% | Moderate | BB | Ba2 | |

| BB3 | 1.61% | Relatively Moderate - Watch | BB- | Ba3 | |

| B1 | 2.75% | Somewhat Weak - Watch | B+ | B1 | |

| B2 | 5.21% | Weak - Special Attention | B | B2 | |

| B3 | 11.25% | Very Weak - Special Attention | B- | B3 | |

| C | 28.47% | Sub-Standard - Special Attention | CCC+/C | Caa1/C | |

| D | n.a. | Default | - | - | |

3.2. Bepalen rente

De tweede stap is het bepalen van de toepasselijk rente voor een specifieke lening op basis van de credit rating van de geldnemer.

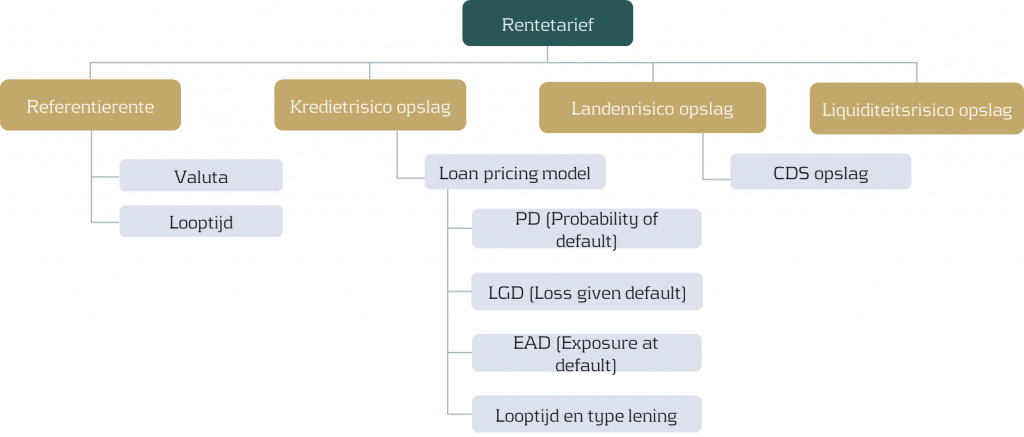

Onderstaand schema geeft weer uit welke onderdelen de rente is opgebouwd. Dit zijn de referentierente, een kredietrisico opslag, een landenrisico opslag en een liquiditeitsrisico opslag. Voor alle onderdelen geldt dat de hoogte voortdurend varieert. Dat betekent dat de hoogte van de indicaties van de rente momentafhankelijk is. De onderdelen worden hierna toegelicht.

Bepaling kredietopslag en rentetarief

- Referentierente: De referentierente (in deze context ook wel de basisrente genoemd) is afgeleid van de in de markt gebruikelijke referenties, zoals IBOR tarieven (Interbank Offered Rates) en van de IRS tarieven (Interest Rate Swap). Deze tarieven veranderen voortdurend.

- Kredietrisico-opslag: de kredietrisico-opslag wordt vastgesteld op basis van data van gerealiseerde vergelijkbare transacties in de actuele markt met een vergelijkbare credit rating. Bij het bepalen van de kredietrisico-opslag wordt rekening gehouden met de gestelde zakelijke zekerheden en de daaruit resulterende LGD (Loss Given default). De uitkomst is een bandbreedte met een gemiddelde kredietrisico opslag, bepaald als mediaan van een set van uitkomsten van vergelijkbare markttransacties.

- Landenrisico-opslag: overheden verstrekken doorgaans leningen aan Nederlandse tegenpartijen zodat doorgaans geen sprake is van landenrisico.

- Liquiditeitsrisico-opslag: een liquiditeitsrisico-opslag is met name van belang voor de verhandelbaarheid van leningen voor financiële instellingen en banken. Leningen die overheden verstrekken zijn op maat gemaakte onderhandse leningen. Verhandelbaarheid van dit soort leningen is daarom in beginsel niet de orde zodat doorgaans geen sprake is van liquiditeitsrisico-opslag.

- Rentetarief: de hiervoor besproken onderdelen tezamen vormen de rente. De uitkomst is, evenals de kredietrisico-opslag een bandbreedte met gemiddelde, bepaald als mediaan van een set van uitkomsten van vergelijkbare markttransacties.

3.3 Bepalen kredietrisico opslag

Op basis van de credit rating zoals hiervoor bepaald, wordt het rentetarief (de ‘pricing’) bepaald voor de beoogde lening. De uitkomsten daarvan worden vastgelegd in een uitgebreid rapport, inclusief onderbouwing en toelichting van de bepaling van de credit rating en de methodiek en opbouw van de pricing. De kredietrisico-opslag, en daarmee het toepasselijke rentetarief, wordt bepaald door gebruik te maken van daadwerkelijk in de actuele markt gerealiseerde vergelijkbare leningen bij vergelijkbare particuliere partijen in vergelijkbare situaties. In het rapport worden de als benchmark gebruikte transacties concreet benoemd.

Het doel van het model is het bepalen van een rentetarief op basis van het ‘arm’s length’ zakelijke principe, die gehanteerd kan worden voor de betreffende transactie voor de betreffende entiteit in de geldende specifieke situatie en omstandigheden. De methodiek voor het bepalen van het ‘arm’s length’ rentetarief is gebaseerd op de verrekenprijsbeginselen en richtlijnen voor financiële transacties opgesteld door de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO).[35]

3.4 Momentopname

De toepasselijke rente die op grond van de beschreven methodiek wordt bepaald, betreft altijd een momentopname. Voor het vaststellen van een definitieve rente op een lening zal in de praktijk een ijkdatum bepaald worden om op basis van de actuele markt van dat moment de benchmark voor het bepalen van de marktconforme rente te bepalen.

Er kunnen meerdere aanleiding zijn om de toepasselijke rente te actualiseren voordat deze wordt vastgesteld, zoals:

- Nieuwe informatie over financiële positie en risico’s van de debiteur die aanleiding kan geven leidt tot aanpassing van de credit rating of eventuele overrides;

- Veranderingen in de rentemarkt en als gevolg daarvan verandering in de referentierentetarieven of de diverse opslagen;

- Aanpassing afspraken over zekerheden en garantstelling door aandeelhouders of andere entiteiten.

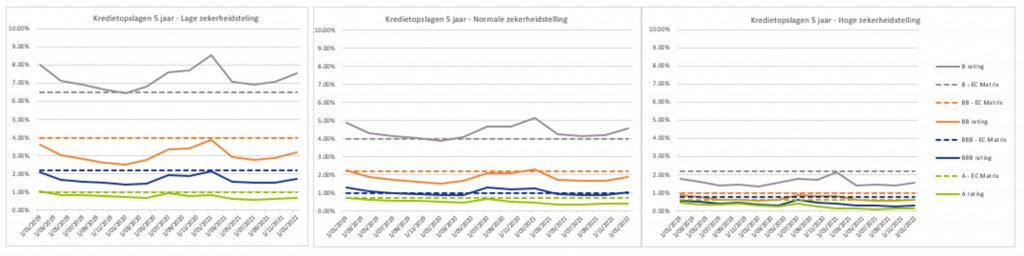

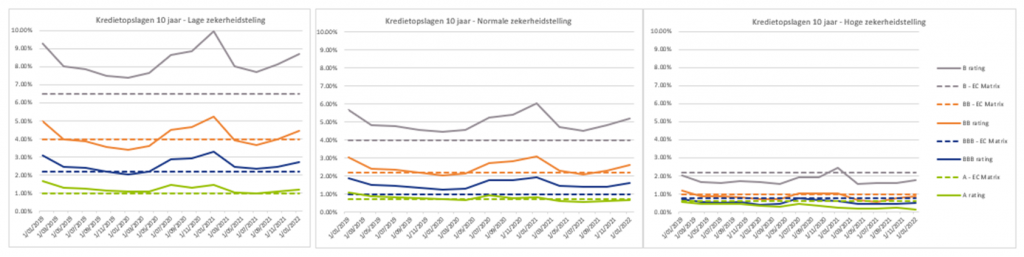

3.5 Vergelijking kredietrisico-opslagen afgelopen twee jaar

Zoals hiervoor aangegeven, leert de praktijk dat kredietrisico-opslagen niet constant zijn. Deze kunnen (aanzienlijk) fluctueren met het verloop van de tijd. Daarnaast zullen kredietrisico-opslagen normaal gesproken toenemen naarmate de looptijd en de uitstaande hoofdsom van een lening toeneemt. Daartegenover zullen kredietrisico-opslagen doorgaans afnemen naarmate de zekerheden toenemen (en de LGD afneemt). Fluctuatie in kredietrisico-opslagen lijken in hoge mate te worden ingegeven door internationale economische en politieke ontwikkelingen en andere omstandigheden die doorwerken in de internationale financiële markten.

Om een indruk te krijgen van de relatie tussen werkelijke kredietrisico-opslagen in de markt en de kredietrisico-opslagen zoals opgenomen in de Mededeling referentiepercentages van de Europese Commissie zijn in onderstaande grafieken de kredietrisico-opslagen per kwartaal in de afgelopen twee jaar weergegeven. De in de markt gehanteerde kredietrisico-opslagen zijn afkomstig uit een maandelijks ververste database met circa 7.000 recente schuldentransacties tussen private geldnemers en -gevers.

De grafieken geven een vergelijking van de (gemid- delde) kredietrisico-opslagen in de kapitaalmarkt ge- durende de afgelopen twee jaar en de minimale kredietrisico-opslagen volgens de Mededeling refe- rentiepercentages bij twee looptijden (5 en 10 jaar), met verschillende zekerheidstellingen (laag, mid- den, hoog) voor fixe leningen.

Kredietrisico opslagen markt en matrix Mededeling bij looptijden van 5 jaar

Kredietrisico opslagen markt en matrix Mededeling bij looptijden van 10 jaar

Op grond van deze vergelijking kan worden geconcludeerd dat:

- de werkelijke kredietrisico-opslagen voor de rating categorieën A t/m BB de afgelopen twee jaar overwegend lager zijn geweest dan de genormeerde (minimum) kredietrisico-opslagen uit de Mededeling referentiepercentages.

- de werkelijke kredietrisico-opslagen voor de rating categorie B de afgelopen twee jaar overwegend (veel) hoger lager zijn geweest dan de genormeerde (minimum) kredietrisico opslagen uit de Mededeling referentiepercentages.

De ervaring leert dat de kredietwaardigheid van geldnemers waaraan decentrale overheidsinstanties leningen willen verstrekken regelmatig in de categorieën BBB tot B valt. Daarbij komt dat het vaak leningen voor projecten betreffen waarvan de financiële exploitatie mager is en waarbij de hoogte van de rente een zeer bepalende kostencomponent is. Wanneer in een dergelijk geval in het bijzonder een lening met een korte looptijd tegen lagere zekerheden wordt beoogd, kan het onwenselijk blijken om gebruik te maken van de benaderende maatstaf van de Europese Commissie. Voorgaande vergelijking toont aan dat geldnemers met een kredietwaardigheid tussen BB en A in een dergelijk geval op de markt op een lager rentetarief zouden kunnen rekenen.

3.6 Valable benchmark?

Doel van het bepalen van een ‘at arm’s length’ kredietrisico-opslag en rente is onzes inziens het bepalen van een rente die een op dat moment passende prijs is voor de specifieke situatie en omstandigheden van de geldnemer en die tevens een op dat moment passende vergoeding is voor het risico dat de geldgever loopt. In de hiervoor beschreven methodiek is dat aan de hand van beschikbare vergelijkbare transacties op maat en onderbouwd te bepalen.

Om de kunnen spreken van een valabele benchmark op grond waarvan tot de marktconformiteit van een lening mag worden geconcludeerd, moet de transactie evenwel worden beoordeeld in het licht van de voorwaarden waarop vergelijkbare transacties door vergelijkbare particuliere partijen in vergelijkbare situaties hebben plaatsgevonden. De methodiek resulteert in een bandbreedte van een reeks van dertig recente, gelijksoortige transacties. In zoverre sluit de methodiek onzes inziens goed aan bij hetgeen de Europese Commissie verstaat onder een (valabele) benchmark. Daar komt echter dus bij dat ook met bijzondere aandacht moet worden gekeken naar het soort betrokken marktdeelnemer en de betrokken markt. De vraag of de methodiek in voorkomend geval daadwerkelijk zal resulteren in een valabele benchmark, is daarmee (logischerwijs) mede afhankelijk van de het antwoord op de vraag of de gevonden transacties zijn aangegaan door vergelijkbare particuliere partijen op vergelijkbare markten. Afhankelijk van de gevonden transacties zal in voorkomend geval dus wel of niet kunnen worden gesproken van een valabele benchmark.

Het voorgaande laat onzes inziens onverlet dat de beschreven methodiek een aantal strepen voor heeft op de benaderende maatstaf van de Europese Commissie. Evenals de benaderende maatstaf neemt de methodiek de kredietwaardigheid van de geldnemer als belangrijk vertrekpunt. De methodiek resulteert onzes inziens echter in een kredietrisico-opslag die meer marktgetrouw is. Daarbij achten wij van belang dat de methodiek, anders dan de benaderende maatstaf, deze opslag baseert op recente, vergelijkbare markttransacties. Daartoe wordt onder meer vergeleken op basis van looptijd, type lening en aflossingspatroon (zoals annuïtair, lineair of fixe). In zoverre achten wij verdedigbaar dat de methodiek in voorkomend geval een meer accuraat rentetarief zal opleveren dan de benaderende maatstaf.

4. Conclusie: kansen tussen benadering en benchmark

In de Nederlandse praktijk vormen leningen een gangbaar steuninstrument voor steunverlenende autoriteiten. Daarbij wordt regelmatig aangesloten bij de benaderende maatstaf van de Europese Commissie. In theorie lijkt deze benaderende maatstaf een bruikbaar middel om de marktconformiteit van leningen te bepalen. In de praktijk kan hier echter een belangrijke kanttekening bij worden geplaatst. Hoewel de Europese Commissie expliciet de mogelijkheid heeft voorbehouden om de te hanteren opslagen te herzien, zijn deze sinds inwerkingtreding van de methode op 1 juli 2008 ongewijzigd gebleven. Vanuit economisch perspectief kan men zich daarom afvragen of de opslagen nog altijd marktconform zijn. De markt voor leningen is sindsdien immers aanzienlijk gewijzigd onder meer door de negatieve rentetarieven en het Europese monetaire beleid om de geld- en kapitaalmarkt te verruimen.

In de economische praktijk zijn daarom methoden ontwikkeld om op basis van vergelijkbare markttransacties een ‘at arm’s length’ risico-opslag en rentepercentage te bepalen. In deze bijdrage is een in de praktijk bestaand en beschikbare methodiek voor het beprijzen van leningen besproken. Deze methodiek heeft potentie om te kunnen worden ingezet voor het bepalen van een valabele benchmark, op basis waarvan tot de marktconformiteit van een lening kan worden geconcludeerd. Minst genomen biedt de methodiek onzes inziens belangrijke en bruikbare inzichten in de actuele rentetarieven die tussen private geldnemers- en gevers worden gehanteerd. Als zodanig kan de methodiek een waardevolle aanvulling vormen op de benaderende maatstaf van de Europese Commissie. Omdat deze benaderende maatstaf lang niet altijd resulteert in een marktgetrouw referentiepercentage, zouden steunverlenende autoriteiten er onzes inziens goed aan doen om de mogelijkheden tot het gebruik van een benchmark (al dan niet in aanvulling op de benaderende maatstaf of andere methoden ter bepaling van de marktconformiteit van leningen) niet reeds op voorhand te passeren. Daarmee blijven immers mogelijk kansen onbenut.

[1] Hans Visser is senior manager bij Zanders Treasury and Finance Solutions. Tom Binder is advocaat bij AKD en promovendus aan de Radboud Universiteit Nijmegen.

[2] Waar in de (Europese) staatssteunrechtelijke context wordt gesproken van rechtstreekse subsidies, wordt daarmee niet verwezen naar het nationaalrechtelijk subsidiebegrip. [PM]

[3] Artikel 4:21 lid 1 Awb.

[4] Vgl. HvJ 11 juli 1996, zaak C-39/94 (SFEI), ECLI:EU:C:1996:285, punt 60.

[5] Europese Commissie, ‘State aid scoreboard 2020’ (2021), p. 110. Te raadplegen via < https://ec.europa.eu/competition-policy/state-aid/scoreboard_en > (laatst geraadpleegd op 1 februari 2022). Dit zijn op het moment van schrijven de meest recente gegevens.

[6] Zie reeds: HvJ 14 november 1984, zaak C-323/92 (Intermills), ECLI:EU:C:1984:345; HvJ 10 juli 1986, zaak C-40/85 (België/Commissie), ECLI:EU:C:1986:305.

[7] HvJ 14 november 1984, zaak C-323/92 (Intermills), ECLI:EU:C:1984:345, punt 31.

[8] Ibidem.

[9] Zie in dit verband: Gerecht 30 april 1998, zaak T-16/96 (Cityflyer Express), ECLI:EU:T:1998:78, punt 53.

[10] Zie in dit verband: Besluit 19 mei 2016, Steunmaatregel SA.39990 (2016/C) (ex 2016/NN) – België – Vermeende steun aan Ducatt NV, punt 82. Dit uitgangspunt wordt in de literatuur onderschreven: C. Arhold ‘The definition of State aid’ in F.J. Säcker & F. Montag, European State Aid Law: A Commentary (C.H. Beck Hart Nomos 2016), p. 125.

[11] Publicatieblad van de Europese Unie, C 249, 31 juli 2014, pp. 1-28.

[12] Besluit 19 mei 2016, Steunmaatregel SA.39990 (2016/C) (ex 2016/NN) – België – Vermeende steun aan Ducatt NV, punt 70.

[13] Publicatieblad van de Europese Unie, C 262, 19 juli 2016, pp. 1-50, punt 108 e.v.

[14] Publicatieblad van de Europese Unie, C 262, 19 juli 2016, pp. 1-50, punt 111.

[15] Ibidem, punt 98.

[16] Bijvoorbeeld een concern, een speculatief fonds of een belegger op lange termijn die winst op langere termijn wil behalen.

[17] Bijvoorbeeld een deelneming in het eigen vermogen of een schuldentransactie.

[18] Bijvoorbeeld financiële markten, snelgroeiende technologiemarkten, markten in nutssectoren of infrastructuurmarkten.

[19] Publicatieblad van de Europese Unie, C 262, 19 juli 2016, pp. 1-50, punt 99.

[20] Ibidem.

[21] Ibidem.

[22] Ibidem, punt 111.

[23] Ibidem, punt 100.

[24] Ibidem.

[25] Ibidem, punt 112.

[26] Ibidem, punt 113.

[27] Publicatieblad van de Europese Unie, C 14, 19 januari 2008, pp. 6-9.

[28] Publicatieblad van de Europese Unie, C 262, 19 juli 2016, pp. 1-50, punt 113.

[29] Ibidem.

[30] Ibidem.

[31] Te raadplegen via < https://ec.europa.eu/competition-policy/system/files/2022-01/reference_rates_base_rates2022_02_en.pdf > (laatst geraadpleegd op 1 februari 2022).

[32] Publicatieblad van de Europese Unie, C 262, 19 juli 2016, pp. 1-50, punt 105.

[33] Ibidem.

[34] Publicatieblad van de Europese Unie, C 14, 19 januari 2008, pp. 6-9.

[35] Model Tax Convention on Income and on Capital (OECD2017); Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations (OECD 2017) en Transfer Pricing Guidance on Financial Transactions: Inclusive Framework on BEPS: Actions 4, 8-10 (OECD (2020).

[36] Leningen met gedurende de looptijd alleen rentebetalingen (eens per jaar) en aflossing ineens van de hoofdsom op de einddatum.

Financiering van het zorglandschap

Dit artikel behandelt de financieringsuitdagingen van warmtenetten in Nederland en zoomt in op de oplossingsrichtingen die tijdens ons netwerkevent voor warmtenetten zijn besproken.

Zorginstellingen hebben steeds meer mogelijkheden om hun financieringsvraag in te vullen. Commerciële banken bieden flexibiliteit, maar hebben vaak hoge informatievereisten. Geborgde financiering betekent gunstiger tarieven, maar het WfZ borgt de laatste jaren minder. Alternatieve financieringsvormen (zoals een lening bij de EIB of via de kapitaalmarkt met een Fitch-rating) worden populairder, maar hebben vaak een lange doorlooptijd. In dit artikel bespreken we de belangrijkste financieringsmarkttrends bij zorginstellingen aan de hand van zes figuren. Daarbij maken we gebruik van publiek beschikbare data1 en onze eigen praktijkervaring.

Verstrekt vreemd vermogen naar financier en jaar

In onderstaande figuur is het verstrekte vreemd vermogen per jaar uitgesplitst naar financier. Van het verstrekte vermogen in 2021 (EUR 1,4 miljard) werd het grootste deel (21%) gefinancierd door BNG. Historisch gezien lag het aandeel verstrekt vermogen van de BNG hoger. In 2019 en 2020 verstrekte BNG respectievelijk 40% en 43% van het vreemd vermogen. Een kanttekening hierbij is dat EUR 290 miljoen in 2019 werd veroorzaakt door één groot financieringsblok aan Radboud UMC. Sinds 2021 lijkt BNG minder ongeborgde financiering te verstrekken. Uit de onderliggende data blijkt dat 65% van de financiering die BNG in 2021 verstrekte geborgd was, tegenover een langjarig gemiddelde van 48%.

Figuur 1: Verstrekt vreemd vermogen naar financier en jaar

Vanwege corona werden in 2020 veel bouwprojecten uitgesteld, waardoor minder financiering werd verstrekt. Opvallend is het beperkte aandeel van NWB in 2020 (slechts drie verstrekte leningen van in totaal EUR 17,8 miljoen). Een verklaring hiervoor is lastig te geven. Mogelijk komt dit doordat de BNG zeer scherp offreerde op geborgde financiering, terwijl de NWB vrijwel alleen geborgde financiering aanbiedt. In 2021 steeg het aandeel van de sectorbank in het totaal verstrekte vermogen naar 8% (tegenover een langjarig gemiddelde van 4%). De drie commerciële grootbanken waren in 2021 gezamenlijk verantwoordelijk voor 50% van het verstrekte vreemd vermogen (Rabobank 20%, ABN-AMRO 17% en ING 13%).

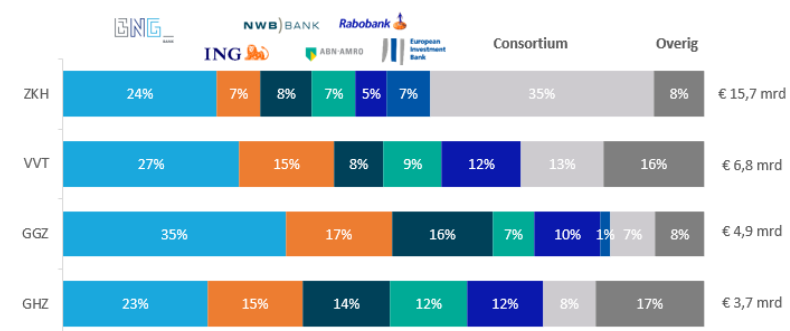

Verstrekt vreemd vermogen naar financier en sector

In figuur 2 is de totale financiering uit de balans van het verslaggevingsjaar 2021 opgenomen, uitgesplitst naar financier en deelsector. De behoefte aan vreemd vermogen van ziekenhuizen (EUR 15,7mrd) is fors hoger dan in de andere deelsectoren. De financieringsvraag van de GHZ-sector (EUR 3,7 mrd) is van de vier deelsectoren het kleinst.

Figuur 2: Verstrekt vreemd vermogen naar financier en sector

De figuur laat tevens zien dat ziekenhuizen voor een groot deel worden gefinancierd door consortia en de BNG (35% en 24% van de verstrekte financiering). Dit komt doordat de financieringsvraag bij ziekenhuizen hoog en gedeeltelijk ongeborgd is. De NWB richt zich vooral op de GGZ-sector waar een groter deel van de financiering geborgd is (16% van het verstrekte vermogen in de markt aan GGZ-instellingen).

Van de grootbanken is ING vooral sterk binnen de VVT- en GGZ-sector (7% en 17% respectievelijk). ABN AMRO verstrekt bovengemiddeld veel financiering aan GHZ-instellingen (12%) en ziekenhuizen (7%). Rabobank is sterk binnen de VVT-sector (12%) en de GHZ-sector (12%). Het lijkt erop dat verschillende financiers een specialisatie aanbrengen in bepaalde deelsectoren en meer klanten aan zich weten te binden. De EIB heeft vooral financiering verstrekt aan ziekenhuizen (7%), waarover later in dit artikel meer.

Gemiddelde looptijd van nieuwe financiering per deelsector (in jaren)

De looptijd van een lening is over het algemeen afhankelijk van het type investering en de daarbij behorende afschrijvingstermijn. Een groot deel van de leningen verstrekt door de banken betreft leningen voor huisvesting. Een kleiner deel is bestemd voor de financiering van investeringen met een kortere afschrijvingstermijn. Omdat het mogelijk is om leningen voor huisvesting te borgen, hebben geborgde leningen een langere looptijd (gemiddeld 18 jaar) dan ongeborgde leningen (gemiddeld 12 jaar).

Figuur 3: Gemiddelde looptijd van nieuwe financiering per deelsector (in jaren)

NWB verstrekt financiering met een gemiddelde looptijd van 22 jaar. De looptijd bij ziekenhuizen ligt lager, omdat NWB aan academische ziekenhuizen ook ongeborgde financiering verstrekt. Indien een zorginstelling de mogelijkheid heeft om een deel van de leningen onder borging van het WfZ aan te trekken, bieden vooral de NWB en de BNG daarvoor leningen met relatief lange looptijden tegen gunstige(re) rentecondities. Aangezien BNG zowel geborgde als ongeborgde financiering verstrekt, is de gemiddelde looptijd van verstrekte financiering korter (gemiddeld 18 jaar). De gemiddelde looptijd van geborgde BNG-financiering is vergelijkbaar met die van NWB.

De looptijden van ongeborgde leningen zijn korter dan de looptijden voor geborgde financiering, omdat door lagere kwaliteit van het onderpand het risico voor de kredietverstrekker hoger is. Bij het verstrekken van ongeborgde financiering willen de banken het (tijds)risico beperken. In de praktijk ervaren we dat de banken daarom bij ongeborgde financiering een herfinancieringsmoment verlangen. Op het herfinancieringsmoment beoordeelt de bank de herfinanciering. Van de 134 leningen die de drie grootbanken in 2021 verstrekten, hadden er slechts 17 (13%) een looptijd langer dan 10 jaar. Dit aandeel stijgt naar 46% als de groot- en sectorbanken gezamenlijk optrekken in een consortium.

Zorginstellingen die op zoek zijn naar langjarige financiering tegen relatief aantrekkelijke rentecondities kijken steeds vaker naar de EIB. Van alle leningen die de EIB heeft verstrekt, is de minimale looptijd 17 jaar en de maximale looptijd 35 jaar. EIB-financiering kenmerkt zich door de langere looptijden met een lineair aflossingsverloop zonder ballon aan het einde van de looptijd. Overige financiers verstrekken vooral financiering met een kortere looptijd (gemiddeld 8 jaar).

Gestelde zekerheden naar jaar

Figuur 4 laat zien dat het aandeel geborgde financiering in het totaal is gedaald van 48% in 2015 naar 40% in 2021. Dit ligt in lijn met het beeld dat het WfZ schetst in haar meest recente jaarverslag; het geborgde vermogen daalt van EUR 8,3 miljard in 2015 naar EUR 6,2 miljard in 20212.

Figuur 4: Gestelde zekerheden naar jaar

Het geborgde vreemd vermogen van het WfZ piekte in 2013, toen het in sommige gevallen nog mogelijk was om 100% van het vreemde vermogen te borgen. Tegenwoordig is dat niet meer het geval. Een verhouding van circa 60% geborgd en circa 40% ongeborgd is het ongeschreven uitgangspunt, maar dit kan zeker wisselen per casus.

De daling in geborgde financiering wordt vooral opgevangen door een groter aandeel hypothecaire financiering. Het aandeel financiering waarbij het vastgoed als onderpand is aangeboden, is toegenomen van 29% in 2015 naar 34% in 2021. Ook het aandeel financiering waarvan de gestelde zekerheden niet expliciet in de jaarrekening staan vermeld, nam in dezelfde periode toe, van 15% naar 20%. Naar verwachting betreft dit grotendeels financiering waarvoor het vastgoed in onderpand is vergeven.

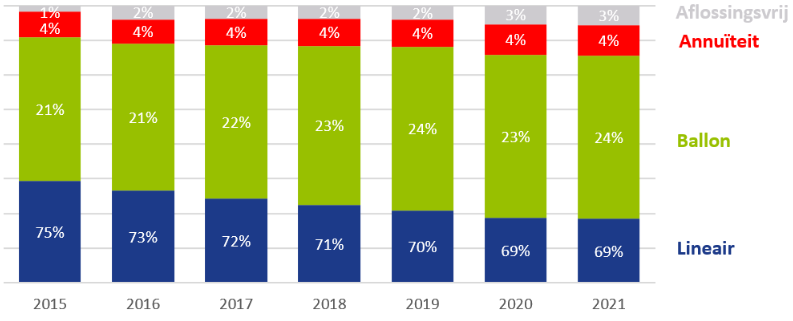

Aflossingsvorm naar jaar

Het grootste deel van de uitstaande financiering heeft een lineair aflossingsverloop (7 op de 10 leningen). Zoals eerder vermeld, bouwen banken bij het aanbieden van ongeborgde financiering graag een ballonaflossing (herfinancieringsmoment) in na circa 10 jaar om de mogelijkheid te behouden uit te stappen.

Figuur 5: Aflossingsvorm naar jaar

Het aandeel financiering met een ballonaflossing is toegenomen van 21% in 2015 naar 24% in 2021. Het aandeel van aflossingsvrije financiering beperkt. Het aandeel is de laatste jaren wel enigszins toegenomen, van 1% in 2015 naar 3% in 2021. Het aandeel financiering met een annuïtair verloop blijft al jaren op een vergelijkbaar niveau.

EIB-financiering naar jaar en deelsector

De EIB is een relatief nieuwe speler op de financieringsmarkt. De afgelopen jaren is het verstrekte vreemd vermogen toegenomen. In 2021 heeft de EIB voor het eerst financiering verstrekt aan één GGZ-instelling. EIB-financiering is voor zorginstellingen vooral interessant door de langdurige beschikbaarheid, grote mate van flexibiliteit en gunstige voorwaarden. De financieringsvraag moet over het algemeen circa EUR 50 miljoen of hoger bedragen voordat een EIB-traject door de grotere informatievraag, doorlooptijd en kosten voor juristen interessant is. De trekkingen kunnen wel verdeeld worden over verschillende jaren. De gemiddelde jaarlijkse trekking was EUR 40 miljoen per instelling.

Figuur 6: EIB-financiering naar jaar en deelsector

Naast EIB-financiering maakt een aantal zorginstellingen de laatste jaren gebruik van private placement op basis van een Fitch-rating. Een kredietrating is een relatief nieuw fenomeen, biedt zorginstellingen alternatieve financieringsloketten en mogelijk een goede onderhandelingspositie met banken. Onderstaande tabel laat zien welke zorginstellingen in 2022 een Fitch-rating hadden. In een volgend artikel brengen we in beeld wanneer een rating van toegevoegde waarde kan zijn.

| Zorginstellingen met een Fitch-rating in 2022 | |

| ‘s Heeren Loo Zorggroep | MeanderGroep Zuid-Limburg |

| Aafje Thuiszorg Huizen Zorghotels | NoordWest Ziekenhuisgroep |

| Alrijne Zorggroep | Parnassia Groep |

| Bernhoven | Philadelphia Zorg |

| GGZ Noord-Holland | Stichting Elizabeth-TweeSteden Ziekenhuis |

| Groene Hart Ziekenhuis | Universitair Medisch Centrum Rotterdam |

| Haaglanden Medisch Centrum | Zuyderland Group |

In dit artikel brachten we de ontwikkelingen op de financieringsmarkt voor zorginstellingen in kaart aan de hand van zes overzichtelijke figuren. Zorginstellingen in Nederland kunnen kiezen uit diverse vormen van financiering in een financieringslandschap dat gevormd wordt door een trouwe groep aanbieders en een enkele relatieve nieuwkomer, zoals de EIB of via private placement op basis van een rating.

Onze ervaring leert dat geen financieringstraject gelijk is, waarbij altijd een balans wordt gezocht tussen beschikbaarheid, flexibiliteit en zekerheid. Heeft u ondersteuning nodig bij een financieringstraject of heeft u vragen over de meest geschikte leningenstructuur? Als onafhankelijk adviesbureau hebben wij, dankzij jarenlange ervaring met financieringsvraagstukken en extensieve kennis op het gebied van financiering, kredietbeoordeling en ratingmodellen, een uitgebreid trackrecord opgebouwd. Neem gerust contact op met Hendrik Pons of Jelmer Dioncre.

- Voor dit artikel is gebruik gemaakt van openbare verantwoordingsgegevens (DigiMV) van het verslagjaar 2021 met daarin 5.000 zorginstellingen met data over de financier, hoofdsom, afsluitdatum, looptijd, gevestigde zekerheden en aflossingswijze op lening-niveau. Daarbij zijn we afhankelijk van de datakwaliteit zoals deze door zorginstellingen bij het ministerie van VWS is aangeleverd. Zo is de input uit de velden leninggever, gestelde zekerheden en aflossingswijze handmatig gekoppeld aan verschillende categorieën. Ter illustratie vind je in het inputveld leninggever data als “Cooperatieve Rabobank U.A.”, “Coöperatieve Centrale Raiffeisen-Boerenleenbank” en “rabo 272”. Voor deze input is Rabobank als financier aangenomen. Op basis van WTZI classificering zijn deze instellingen gekoppeld aan een sector. Financiering die binnen een zorginstelling vanuit meerdere financiers op dezelfde dag is aangetrokken is geclassificeerd als financiering middels een consortium. Voor de classificering ballon aflossing, is gekeken of de jaarlijkse lineaire aflossing voldoende is om de lening af te betalen gedurende de resterende looptijd. ↩︎

- Grafiek 1: Jaarverslag-2021.pdf (wfz.nl) ↩︎

Renteparameters: Welke te gebruiken in de begroting?

Vanwege de veranderde macro-economische omgeving en de noodzaak om de Nationale Prestatieafspraken realiseren, ligt er dit jaar extra druk op het begrotingstraject voor corporaties.

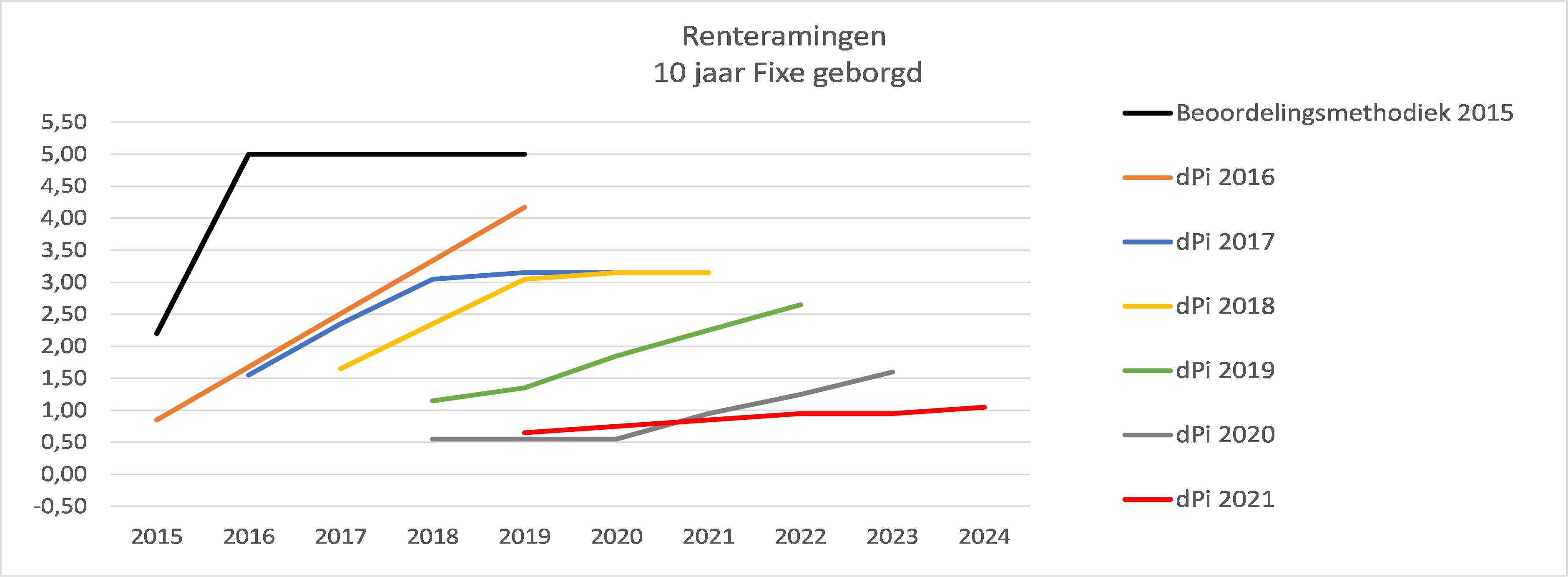

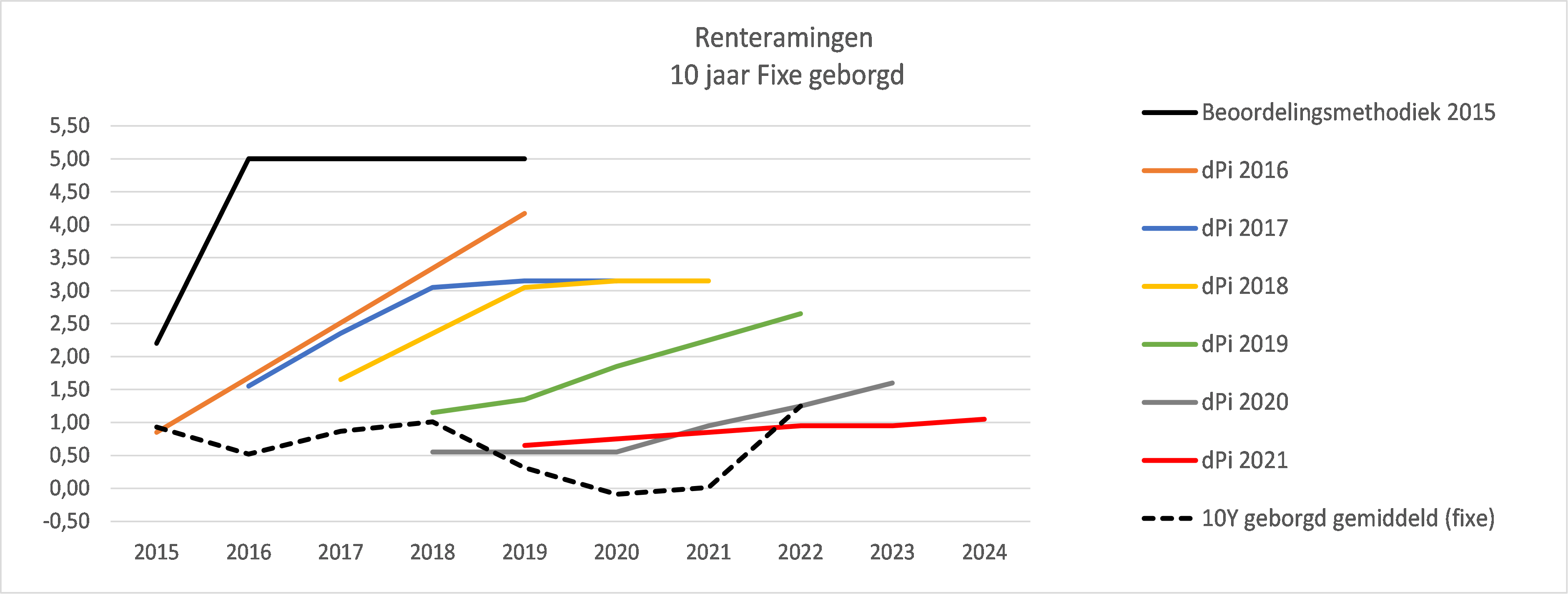

De Autoriteit woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW) stuurden begin juli 2023 een brief met aandachtspunten bij het opstellen van de begroting. Ook is de Leidraad economische parameters dPi2023 gepubliceerd. Maar hoe ga je als corporatie om met deze aanvullende eisen? In dit artikel bespreken we hoe corporaties prudente renteramingen kunnen inrekenen in hun begroting.

Renteramingen over tijd

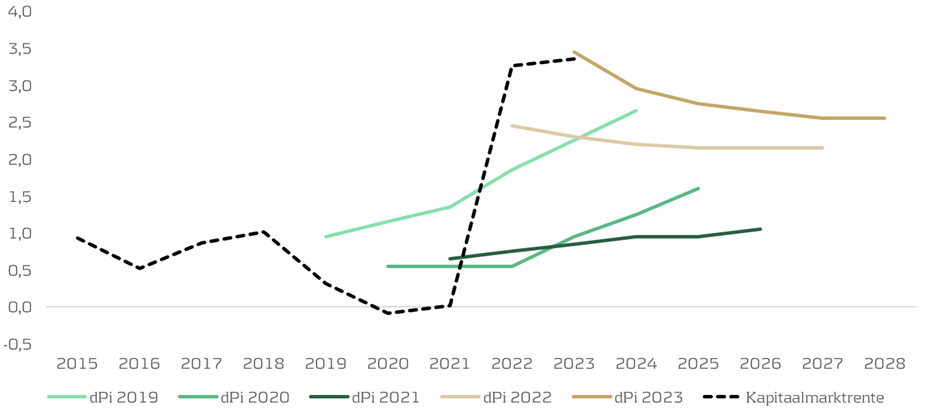

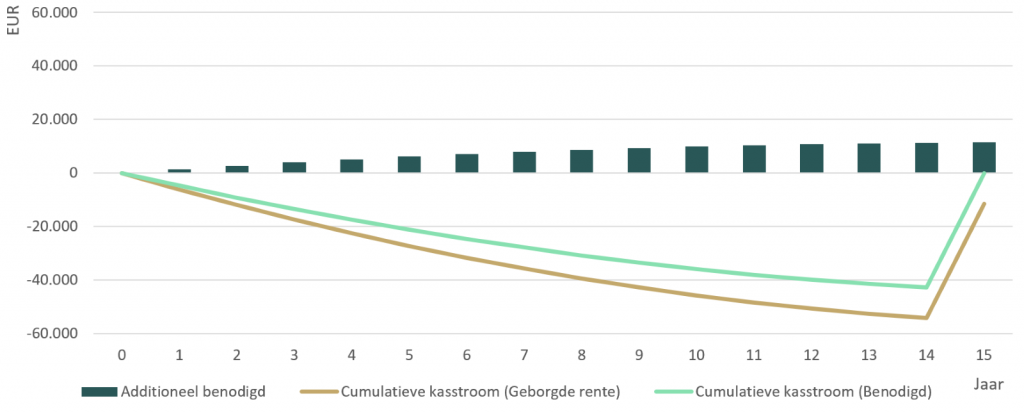

Tot en met de dPi2021 was er sprake van een stijgende rekenrente in de leidraad. Vanaf de dPi2022 is er echter sprake van een omslag c.q. dalende rekenrente. In aanvulling daarop stelt de leidraad vanaf 2022 dat corporaties zelf moeten bepalen welke renteparameters zij hanteren en mogen daarbij afwijken van de leidraad. Dit wordt mede veroorzaakt door de omslag in de kapitaalmarktrentes, die tot 2022 redelijk stabiel negatief waren maar vanaf 2022 fors zijn gestegen.

Gegeven de gestegen kapitaalmarktrentes in de afgelopen twee jaar en vanwege de grote investeringsopgave waar de sector voor staat, is het belangrijk een gedegen risicobeleid te voeren. Door prudente renteparameters te hanteren, lopen corporaties minder risico’s als de rente toch hoger uitvalt dan de leidraad. Dit geeft comfort bij het aangaan van langjarige verplichtingen. Onderstaande figuur laat de renteraming in de leidraad 2019 t/m 2023 zien in combinatie met het verloop van de 10-jaars marktrente.

Figuur 1: Renteraming in dPi in vergelijking met de 10-jaars kapitaalmarktrente

Opstellen van de meerjarenbegroting 2028 en verder

WSW vraagt sinds het begrotingsjaar 2024, naast de dPi-periode tot en met 2028, ook de 10-jaars kasstroomprognose tot 2033 op te stellen. De Leidraad economische parameters heeft geen lange termijnvoorschriften, aangezien dit geen onderdeel uitmaakt van de dPi-periode.

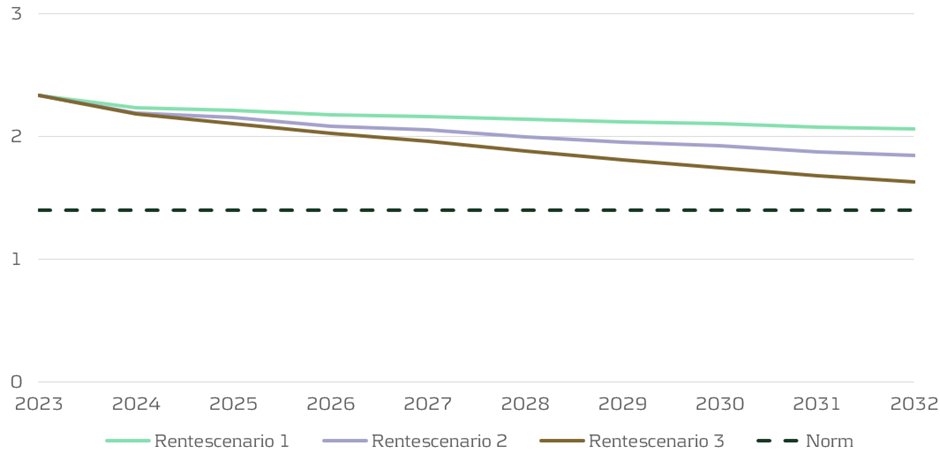

Zanders ziet drie mogelijkheden met betrekking tot het uitgangspunt waarop de langetermijnrente is vastgesteld:

- De eerste mogelijkheid is om de langetermijnrente te laten dalen conform de leidraad. Deze mogelijkheid is de minst prudente doorrekening.

- Een andere mogelijkheid is om de langetermijnrente op een gelijk niveau te houden op basis van de actuele 10-jaars kapitaalmarktrente.

- Aangezien de rente substantieel is gestegen, is de meest prudente optie om een stijgende rente in te rekenen. Bij deze variant groeit de langetermijnrente lineair geleidelijk naar een vooraf gedefinieerde lange termijnrente. In de leidraad van 2018 werd als punt waar de 10-jaar staatsrente naar toe groeit 4,25% gehanteerd[1].

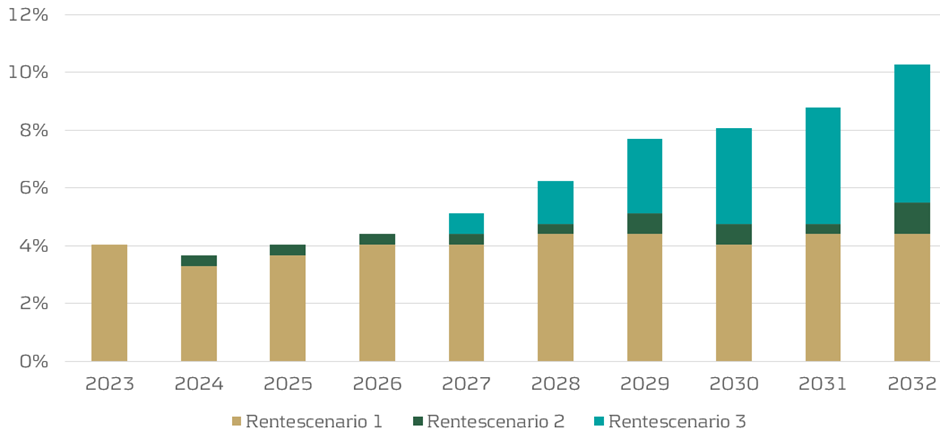

Het belang van scenarioanalyses