Verkorting van de ontwikkelingstijd van modellen van 24 naar 9 maanden en tegelijkertijd optimalisatie van de detectie van financiële criminaliteit.

We herstructureerden het modellandschap voor Financial Crime Prevention (FCP) van een bank met meer dan 500 miljard aan activa om efficiënte modelontwikkeling te prioriteren en de werkdruk van analisten te verminderen.

Modelontwikkeling

Elk ontwikkeld modelontwikkelingsproces volgt belangrijke fasen: gegevensvoorbereiding, experimentatie/modelvorming, implementatie (bijvoorbeeld binnen een bestaande codebase) en modelvalidatie.

Door een landschap te ontwikkelen waar voorbereiding, implementatie, en validatie gestroomlijnd zijn, kunnen modelontwikkelaars meer tijd besteden aan diepgaande analyses en gebruikmaken van geavanceerde modeleringstechnieken. Het resultaat is een landschap dat wordt bevolkt door hoog presterende, geavanceerde modellen.

Om dit te bereiken, hebben we enkele belangrijke aanbevelingen gedaan:

- Modelvalidatie: Door een toll-gate benadering te hanteren, kunnen potentiële problemen eerder in het ontwikkelingsproces worden gesignaleerd.

- Data: Door de nadruk te leggen op herbruikbare en goed gedocumenteerde data-elementen (bijvoorbeeld via feature opslag of afgeleide lagen), kunnen functies en tabellen worden gedeeld, wat de tijd voor gegevensvoorbereiding drastisch vermindert.

- Implementatie: Door het modelontwerp te standaardiseren en een robuust MLOps-framework aan te nemen, kan de modelimplementatie naadloos en consistent verlopen.

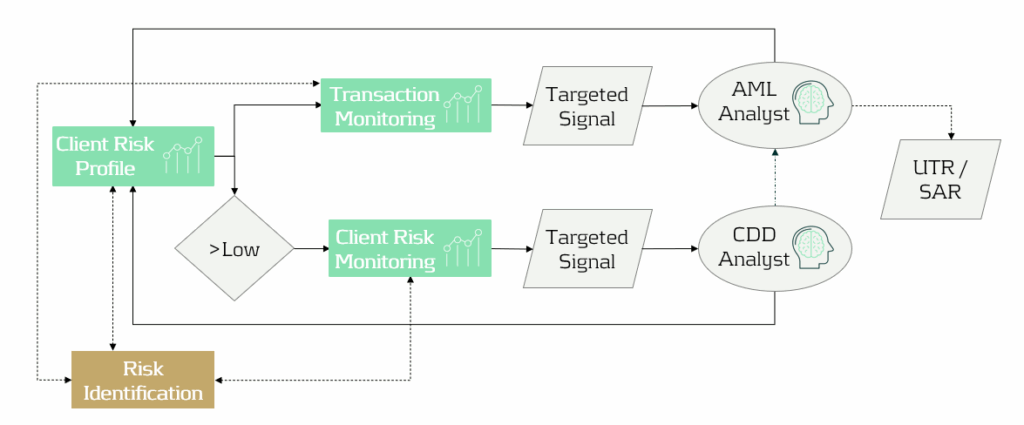

Modellandschap

Binnen zo'n complex domein is het hebben van hoogwaardige modellen slechts de eerste stap om de risico's die gepaard gaan met financiële criminaliteit aan te pakken. Om echt effectief te zijn, moeten modellen minimale overlap hebben terwijl ze gezamenlijk de dekking van waargenomen risico's maximaliseren.

Zodra dit evenwicht is bereikt, kunnen modellen worden ingebed in een landschap dat is ontworpen voor gerichte signalen (bijvoorbeeld voortdurende zorgvuldigheid), in plaats van het voormalige gebruik van periodieke beoordelingen.

Hieronder volgt een schematische weergave van een best-practice FCP modellandschap. De op triggers gebaseerde aanpak zorgt ervoor dat analisten alleen die klanten of transacties beoordelen die de moeite waard zijn om te onderzoeken. Deze verschuiving resulteert in kwalitatief hoogwaardige Suspicious Activity Reports (SARs) en meer betrokken analisten.

Het implementeren van onze aanbevelingen zou de time-to-market voor een model in ontwikkeling verminderen van 24 maanden naar 9 maanden, waardoor de werkdruk van analisten aanzienlijk wordt verlaagd en de efficiëntie en effectiviteit van de detectie van financiële criminaliteit wordt verbeterd.

Voor verdere informatie, bezoek onze pagina over het bestrijden van financiële criminaliteit, of neem contact op met Johannes Lont, Senior Manager.

Vanwege de veranderde macro-economische omgeving en de noodzaak om de Nationale Prestatieafspraken realiseren, ligt er dit jaar extra druk op het begrotingstraject voor corporaties.

De Autoriteit woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW) stuurden begin juli 2023 een brief met aandachtspunten bij het opstellen van de begroting. Ook is de Leidraad economische parameters dPi2023 gepubliceerd. Maar hoe ga je als corporatie om met deze aanvullende eisen? In dit artikel bespreken we hoe corporaties prudente renteramingen kunnen inrekenen in hun begroting.

Renteramingen over tijd

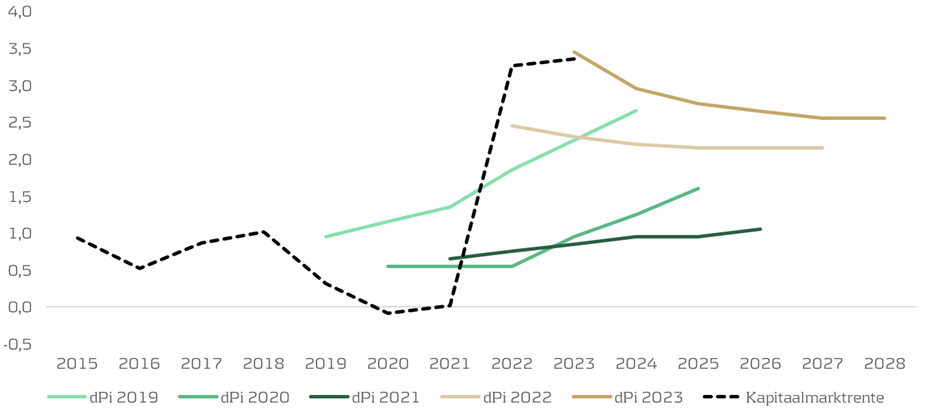

Tot en met de dPi2021 was er sprake van een stijgende rekenrente in de leidraad. Vanaf de dPi2022 is er echter sprake van een omslag c.q. dalende rekenrente. In aanvulling daarop stelt de leidraad vanaf 2022 dat corporaties zelf moeten bepalen welke renteparameters zij hanteren en mogen daarbij afwijken van de leidraad. Dit wordt mede veroorzaakt door de omslag in de kapitaalmarktrentes, die tot 2022 redelijk stabiel negatief waren maar vanaf 2022 fors zijn gestegen.

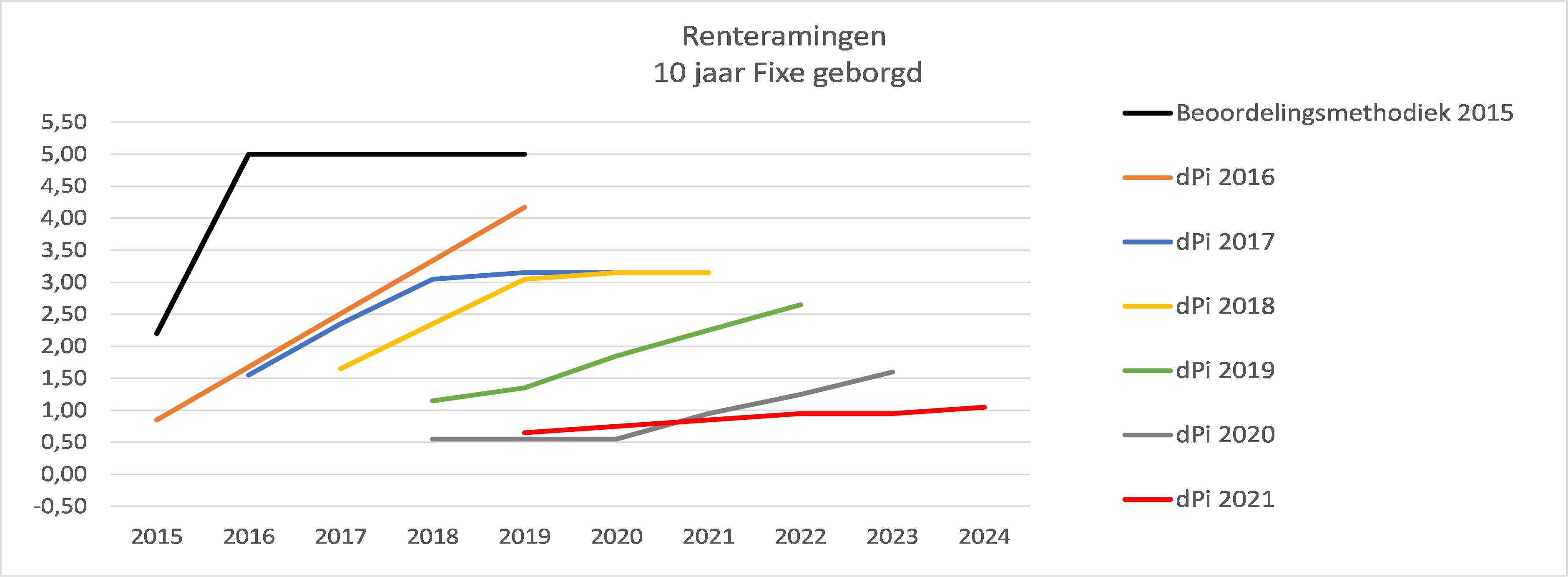

Gegeven de gestegen kapitaalmarktrentes in de afgelopen twee jaar en vanwege de grote investeringsopgave waar de sector voor staat, is het belangrijk een gedegen risicobeleid te voeren. Door prudente renteparameters te hanteren, lopen corporaties minder risico’s als de rente toch hoger uitvalt dan de leidraad. Dit geeft comfort bij het aangaan van langjarige verplichtingen. Onderstaande figuur laat de renteraming in de leidraad 2019 t/m 2023 zien in combinatie met het verloop van de 10-jaars marktrente.

Figuur 1: Renteraming in dPi in vergelijking met de 10-jaars kapitaalmarktrente

Opstellen van de meerjarenbegroting 2028 en verder

WSW vraagt sinds het begrotingsjaar 2024, naast de dPi-periode tot en met 2028, ook de 10-jaars kasstroomprognose tot 2033 op te stellen. De Leidraad economische parameters heeft geen lange termijnvoorschriften, aangezien dit geen onderdeel uitmaakt van de dPi-periode.

Zanders ziet drie mogelijkheden met betrekking tot het uitgangspunt waarop de langetermijnrente is vastgesteld:

- De eerste mogelijkheid is om de langetermijnrente te laten dalen conform de leidraad. Deze mogelijkheid is de minst prudente doorrekening.

- Een andere mogelijkheid is om de langetermijnrente op een gelijk niveau te houden op basis van de actuele 10-jaars kapitaalmarktrente.

- Aangezien de rente substantieel is gestegen, is de meest prudente optie om een stijgende rente in te rekenen. Bij deze variant groeit de langetermijnrente lineair geleidelijk naar een vooraf gedefinieerde lange termijnrente. In de leidraad van 2018 werd als punt waar de 10-jaar staatsrente naar toe groeit 4,25% gehanteerd[1].

Het belang van scenarioanalyses

De Aw en WSW geven het uitvoeren van scenarioanalyses als belangrijk aandachtspunt voor het begrotingstraject. In de onderstaande tabel staan de drie rentescenario’s weergegeven. Naast het scenario uit de leidraad, is het belangrijk met de actuele marktrente inclusief opslag te rekenen. In tegenstelling tot de leidraad, kent dit rentescenario een stabiel verloop. Daarnaast is het ook waardevol om een scenario door te rekenen waarin de rente stijgt. In rentescenario 3 van onderstaande tabel stijgt de rente jaarlijks met 0,25%.

| Scenario’s | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

| Scenario 1: Rente uit de leidraad | 3,45% | 2,95% | 2,75% | 2,65% | 2,55% | 2,55% |

| Scenario 2: Actueel renteniveau[2] | 3,45% | 3,45% | 3,45% | 3,45% | 3,45% | 3,45% |

| Scenario 3: Stijgende rente | 3,45% | 3,70% | 3,95% | 4,20% | 4,45% | 4,70% |

Tabel 1: Mogelijkheid voor verschillende rentescenario’s

Naast de rentecurve is het belangrijk om ook macro-economische scenario’s op inflatie, loonkosten, beschikbaarheid van personeel en bouwkosten door te rekenen. Daarbij is het nuttig om een stress test uit te voeren. Hierdoor krijg je als corporatie zicht op hoever de realisatie van parameters mag afwijken van de begroting, totdat de normen van Aw/WSW worden overschreden.

Impact van verschillende rentescenario’s

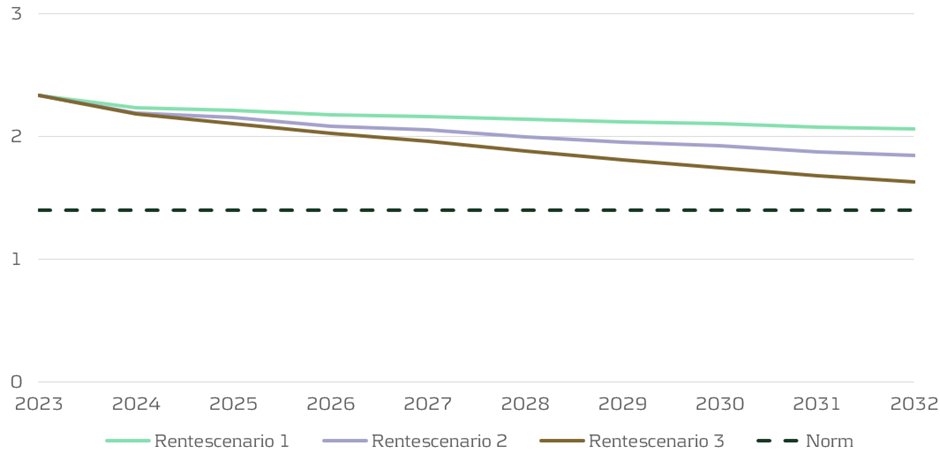

Zanders heeft een doorrekening gemaakt van de drie verschillende rentescenario’s. Hieruit blijkt dat de ICR daalt van 2,3 in 2023, naar respectievelijk 2,1; 1,8 en 1,6 in 2032 voor de drie rentescenario’s. Het verschil tussen scenario 1 en scenario 3 is 0,5. Dit is een aanzienlijk verschil voor corporaties die al dicht tegen de normen aanzitten. Vanzelfsprekend verschilt de impact van gewijzigde parameters per corporatie, vanwege de individuele investeringsprogramma’s en financieringsbehoefte.

Figuur 2: Ontwikkeling van de ongewogen gemiddelde ICR (mediaan, excl. XS corporaties)[3]

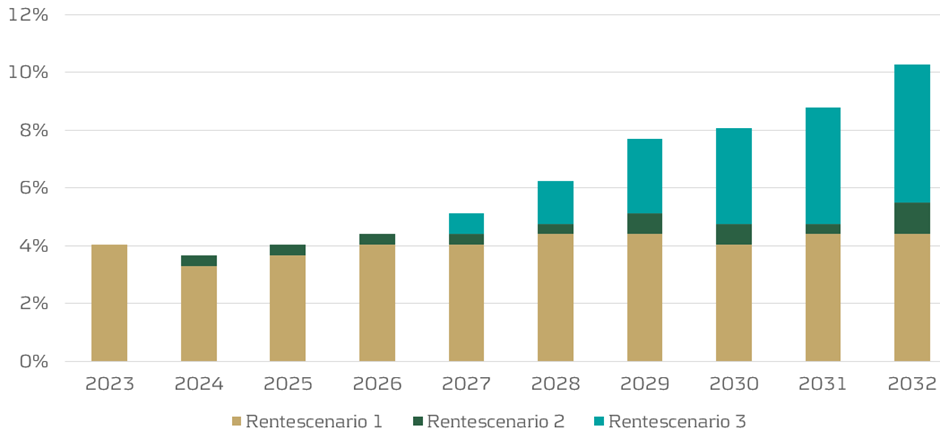

Aw en WSW geven aan dat in de meerjarenbegroting een investeringsprogramma moet zijn opgenomen, dat financieel en operationeel uitvoerbaar is. Figuur 3 laat zien dat het aantal corporaties met een ICR lager dan 1,4 tot 2023 stabiel blijft bij een dalende rente. Wanneer een hogere rekenrente wordt ingerekend (scenario 3), verdubbelt dit aantal. Een belangrijke kanttekening daarbij is dat het investeringsprogramma gelijk blijft.

Figuur 3: Percentage corporaties dat een ICR van minder dan 1,4 realiseert

Conclusie

In dit artikel laten we zien dat de gekozen rekenrente een substantiële impact heeft op de realiseerbaarheid van de begroting en daarmee de haalbaarheid van de Nationale Prestatieafspraken. In de communicatie richting de toezichthouders is het belangrijk om deze relatie te blijven onderstrepen. Door meer scenario’s door te rekenen, kunnen corporaties hun risicobeleid verder verfijnen, waardoor maatschappelijke ambities verantwoord gerealiseerd kunnen worden. Kortom, denk goed na over de renteramingen die in de begroting worden meegenomen.

Zanders denkt graag na over de gehanteerde parameters, doorgerekende scenario’s en de inrichting van het risicobeleid. Neem voor vragen contact op met Caroline Bongaerts ([email protected]), Jelmer Dioncre ([email protected])) of Edward Barker ([email protected])

[1] https://www.wsw.nl/fileadmin/user_upload/Nieuws/Leidraad_economische_parameters_dPi_2018.pdf

[2] Op basis van 10-jaars IRS (3,25% d.d. 15/08/2023) inclusief markconforme opslag van 20 tot 30 basispunten

[3] Doorrekening op basis van dVi2021 en dPi2022 met parameter van de dPi2023

Om het woningtekort op te lossen, zet de demissionair Minister voor Volkshuisvesting en Ruimtelijke Ordening namens het Rijk sterk in op het bouwen van flexwoningen.

In dit artikel behandelen we hoe verschillende stimuleringsmaatregelen kunnen helpen de bouw van Flexwoningen financieel mogelijk te helpen maken.

Flexwoningen zijn modulaire woningen die, vanwege de relatief korte gebruiksduur van doorgaans vijftien jaar, zonder lange inspraak- en vergunningsprocedures kunnen worden gebouwd.

Inmiddels zijn er verschillende maatregelen om de bouw te realiseren

Eind 2024 wil demissionair Minister Hugo de Jonge, via de Nationale Prestatieafspraken en de regionale woondeals, 37.500 flexwoningen hebben gerealiseerd. Eind 2022 waren waren er 3.400 woningen gerealiseerd. Door de beperkte beschikbaarheid van geschikte locaties, de inmiddels fors hogere rente en gestegen bouwkosten staan de plannen voor de bouw van flexwoningen en de ambitie van de demissionair minister onder druk. Uit recente berichtgeving blijkt dat de helft van de gemeenten wel al bouwlocaties voor flexwoningen op het oog hebben.

Het kabinet kondigde in 2019 al maatregelen tegen het woningtekort aan. Met een woningbouwimpuls van € 1 miljard wordt gewerkt aan het meerjarig hoog houden van de bouwproductie. Met het Besluit Woningbouwimpuls 20201 is de basis gecreëerd voor specifieke uitkeringen aan gemeenten die vervolgens bijdragen kunnen geven aan derden om de bouw van woningen, zoals flexwoningen, financieel mogelijk te helpen maken.

Er bestaan inmiddels meerdere stimuleringsmaatregelen om de bouw van flexwoningen te helpen versnellen:

- Het Rijk heeft afgelopen jaar via een aanbesteding 2.000 woningen gekocht om de bouwcapaciteit van flexwoningen te verhogen2.

- Via de Financiële herplaatsingsgarantie voor flexwoningen garandeert het Rijk een minimale boekwaarde als een woningcorporatie de woning na de exploitatieperiode niet op de markt kwijt kan. Hiervoor is € 220 miljoen euro beschikbaar gesteld3.

- Gemeenten kunnen door het Besluit Woningbouwimpuls 2020 aanspraak maken op een subsidieregeling van in totaal € 300 miljoen voor flexwoningprojecten die niet financieel rendabel haalbaar zijn.4 Dit komt de komende vier jaar in tranches beschikbaar.

- In een later stadium volgt nog de Regeling huisvesting aandachtsgroepen.

De businesscase van flexwoningen is in de basis onrendabel

Omdat flexwoningen relatief nieuw zijn en de financiële businesscase ervan doorgaans negatief uitkomt, is het lastig de exploitatie rond te krijgen. Doordat vaak bijzondere en sociale doelgroepen in flexwoningen worden gehuisvest, liggen de huren veelal onder de liberalisatiegrens. De bouwkosten van een flexwoning zijn op dit moment vaak € 90.000 tot € 100.000 per woning. Omdat de grond meestal voor 15 jaar beschikbaar wordt gesteld, is het moeilijk de investering in die periode terug te verdienen. De kwaliteit van flexwoningen is hoog, waardoor ze technisch wel dertig tot vijftig jaar mee zouden kunnen gaan. Dit betekent dat hergebruik en door exploiteren na vijftien jaar in principe mogelijk is en de woningen op dat moment nog waarde hebben.

Aangezien corporaties beperkt tot geen eigen middelen beschikbaar hebben, moet doorgaans het volledige investeringsbedrag voor woningen, en dus ook voor flexwoningen, als lening op de kapitaalmarkt worden opgehaald. Het WSW borgt inmiddels (onder voorwaarden) ook leningen voor het bouwen van flexwoningen5. De actuele rente op geborgde, langjarige, door het WSW geborgde financiering is op dit moment circa 3,3%.

De Financiële herplaatsingsgarantie voor flexwoningen voorziet in gedeeltelijke financiële compensatie voor de relatief korte plaatsingsduur van vijftien jaar. Woningcorporaties delen daarbij wel voor 15% in het eventuele verlies.

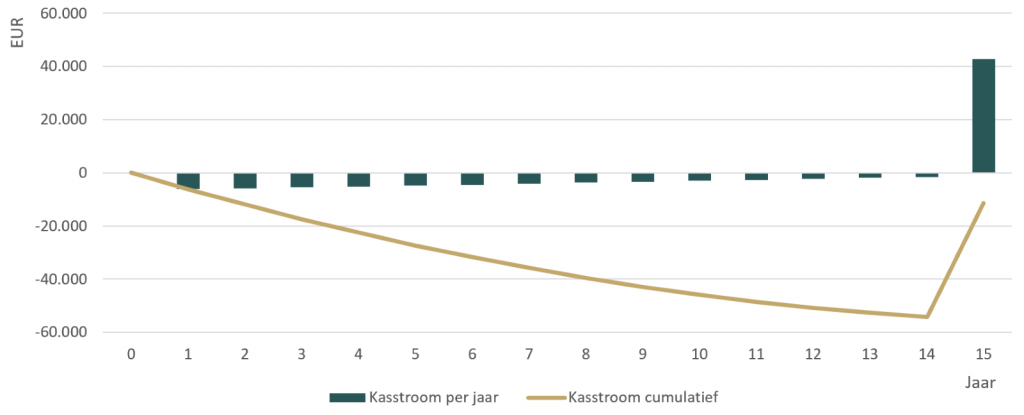

Onderstaande figuur geeft de gesaldeerde kasstromen weer van een gemiddelde flexwoning. In bijlage 1 is een overzicht opgenomen van de parameters waarmee is gerekend. Ondanks de borging van financiering en de bijdrage in de eindwaarde vanuit de Financiële herplaatsingsgarantie voor flexwoningen, resteert aan het einde van de prognoseperiode een verlies van circa 10% van de totale investering.

Figuur 1: Kasstromen flexwoning gedurende exploitatieperiode.

Toewerken naar een rendabele businesscase door stapeling van stimuleringsmaatregelen

Een stapeling van de beschikbare stimuleringsmaatregelen kan leiden tot een rendabele financiële businesscase voor de bouw van flexwoningen. De beschikbare subsidiegelden van het Besluit Woningbouwimpuls 2020 biedt gemeenten de mogelijkheid om woningcorporaties te ondersteunen bij het rond krijgen van de financiële businesscase. Deze zomer verwacht het ministerie meer duidelijkheid over de regeling te kunnen geven. Bij de start van de woningbouwimpuls konden gemeenten aanspraak maken op 50% van de onrendabele top.

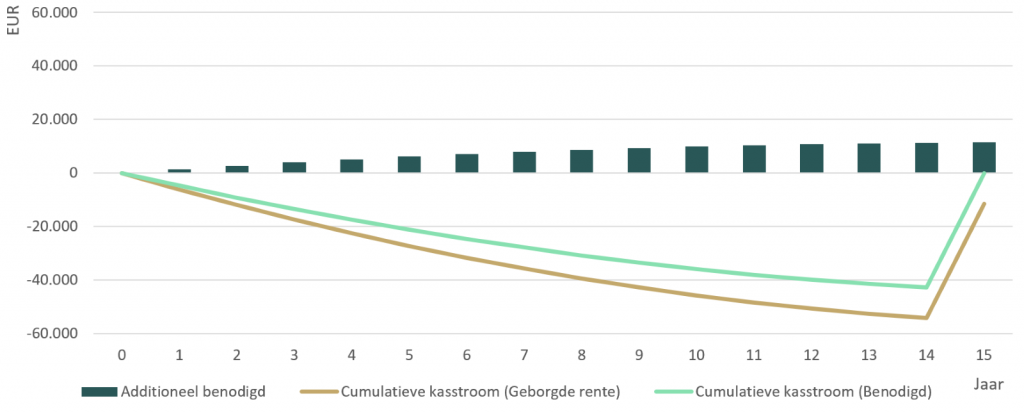

De vraag is of de huidige stimuleringsmaatregelen, ook in combinatie met een stapeling van stimuleringsmaatregelen voor zowel woningcorporaties als gemeenten, daadwerkelijk kunnen bijdragen aan het rondkrijgen van de financiële businesscase. Het initiatief voor het benutten van de beschikbare gelden ligt ons inziens met name bij woningcorporaties en/of gemeenten. Om aan het einde van de exploitatieperiode financieel quitte te spelen, is in het hiervoor aangegeven voorbeeld een rekenrente van 2,0% benodigd, ofwel 1,3% lager dan de huidige markt.

De bijdrage die benodigd is om de businesscase rond te krijgen, kan mogelijk door gemeente worden bijgelegd vanuit de door het Rijk beschikbaar gestelde subsidiegelden vanuit de stimuleringsmaatregelen, eventueel aangevuld met eigen middelen. Dit kan in de vorm van dotaties ineens, gespreid over de exploitatieduur of als een lening met (extra) rentekorting. De best passende invulling wordt op maat gemaakt voor de betreffende businesscase en de geldende rentemarkt. Het effect van een rentekorting gedurende de exploitatieduur op de businesscase, is zichtbaar gemaakt in onderstaande grafiek. Na vijftien jaar komt de businesscase, door een combinatie van de beschikbare stimuleringsmaatregelen, financieel neutraal uit.

Figuur 2: Benodigde additionele bijdrage gedurende exploitatieperiode.

Mogelijke staatsteun

Bij het doorgeven van de Rijksbijdrage of het geven van rentekorting door een gemeente kan sprake zijn van staatssteun. Wanneer sprake is van een selectief voordeel aan een bepaalde onderneming, dat onder normale marktomstandigheden niet zou zijn verkregen, kan dat leiden tot verstoring van de handel. Desalniettemin kan sprake zijn van geoorloofde staatssteun als aan bepaalde voorwaarden wordt voldaan. Het is de verantwoordelijkheid van gemeenten om te bepalen wanneer dit het geval is.

Momenteel is er nog weinig bekend over de staatssteunaspecten die een stapeling van steunmaatregelen met zich mee kunnen brengen. Het Rijk wijst gemeenten in het informatieblad voor staatssteun6 op dit risico en adviseert ze zich hiervan te vergewissen. Het advies van een staatssteunjurist kan hierbij goed pas komen.

Hoe dit te realiseren?

Een overzicht van de door het Rijk beschikbaar gestelde middelen voor de bouw van flexwoningen is het startpunt voor gemeenten en woningcorporaties om een gezonde businesscase te realiseren. Vervolgens moet de wil er zijn om, in onderlinge samenwerking en eigen motivatie, maatschappelijke opgaven te realiseren. Daarna is het zaak om met elkaar in gesprek te treden en samen toe te werken naar concrete doelstellingen.

De afdeling Public Sector van Zanders heeft al bijna dertig jaar ervaring met advisering over financieringsvraagstukken bij zowel woningcorporaties als gemeenten. Ook hebben we ruime ervaring met het verstrekken van leningen door gemeenten met inachtneming van de Europese staatssteunregels, in combinatie met gedegen advies van staatssteunjuristen (waaronder AKD). Wij zetten graag onze kennis en ervaring in om woningcorporaties en gemeenten, individueel of in samenwerking met elkaar, hierbij te ondersteunen en adviseren.

Contactgegevens consultants Public Sector Zanders

Hans Visser [email protected]

Jelmer Dioncre [email protected]

Bijlage 1: Parameters businesscase Flexwoning

| Parameter | Uitgangspunt | Onderbouwing |

| Huur | € 575 per maand | Een groot deel van de huurders zal 120% van het sociaal minimum verdienen, waarvoor de huur in 2024 wordt verlaagd. |

| Netto bedrijfslasten | € 1.279 per jaar | Gemiddelde netto bedrijfslasten van sociale verhuureenheden.7 |

| Onderhoud | € 859 per jaar | Onderhoudsuitgaven van een onzelfstandige studentenwoning.8 |

| Stichtingskosten | € 95.000 | Gebaseerd op gemiddelden uit onderzoek van Aedes.9 |

| Grond en verplaatsingskosten | € 15.000 | De flexwoningen moeten op hun plek in elkaar worden gezet en aangesloten op voorzieningen. Via de financiële herplaatsingsgarantie kan geen aanspraak worden gemaakt op deze kosten. |

| Verkoopwaarde | € 23.750 | Gebaseerd op 50% van de fictieve boekwaarde na 15 jaar afschrijving op een levensduur van 30 jaar. |

| Bijdrage her-plaatsingsgarantie | € 20.188 | Gebaseerd op 50% van de fictieve boekwaarde na 15 jaar, waarbij de corporatie 15% deelt in het verlies. |

| Exploitatieduur | 15 jaar | Termijn waarop de grond voor flexwoningen vaak beschikbaar wordt gesteld. |

| Rekenrente | 3,3% | 100% WSW geborgde financiering met lineaire aflossing. |

Voetnoten

[1] Informatieblad staatssteun voor gemeenten.pdf (rvo.nl)|

[2] Het Rijk versnelt bouwen flexwoningen

[3] Herplaatsingsgarantie Flexwoningen

[4] Kamerbrief over stimuleringsaanpak Flexwonen | Kamerstuk | Home | Volkshuisvesting Nederland

& Ruim half miljard voor nieuwbouw en flexwoningen | Nieuwsbericht | Rijksoverheid.nl

[5] 20230329__Aanvullende_criteria_flexwoningen.pdf (wsw.nl)

[6] Informatieblad staatssteun voor gemeenten.pdf (rvo.nl)

[7] Staat van de corporatiesector. Tabel 8: Netto bedrijfslasten, geïndexeerd naar 2023

[8] Kengetallen voor onderhoudskosten Tabel 04.03: 40-60m2, bouwjaar 2005- 2020, geïndexeerd naar 2023

[9] Aedes Verplaatsbare woningen bouwen Pagina 14

Om het woningtekort op te lossen, zet de demissionair Minister voor Volkshuisvesting en Ruimtelijke Ordening namens het Rijk sterk in op het bouwen van flexwoningen.

Traditionele financiers konden namelijk een groot deel van de financieringsbehoefte tegen aantrekkelijke rentetarieven vullen.

Een rating had toen vooral meerwaarde voor grote(re) zorginstellingen, die omvangrijke leningenportefeuilles hebben en regelmatig beroep doen op de kapitaalmarkt. Inmiddels is het aantal zorginstelling met een kredietrating echter opgelopen van elf tot veertien. Deze toenemende belangstelling is aanleiding om ons vorige artikel te actualiseren.

Een kredietrating straalt het vertrouwen van een onafhankelijke partij in de professionaliteit van de (zorg)organisatie uit. Door de beperkte marktkennis zijn buitenlandse financiers vaak niet geïnteresseerd om financiering te verstrekken aan Nederlandse zorginstellingen. Met een kredietrating - van een erkend ratingbureau - kunnen zorginstellingen echter ook buitenlandse financieringsloketten aanboren. Hierdoor verbetert de concurrentiepositie, waardoor mogelijk ook een lagere kredietrisico-opslag met reguliere Nederlandse grootbanken kan worden onderhandeld.

Onderzoek naar de opslag

Om erachter te komen of zorginstellingen met een kredietrating een lagere opslag realiseren, heeft Zanders onderzoek gedaan naar alle leningen die de veertien instellingen met een kredietrating tussen 2018 en 2021 hebben afsloten. Omdat opslagen van geborgde en EIB-leningen vaak lager liggen, hebben we hier onderscheid in gemaakt. Het Erasmus MC is, gezien zijn van de andere zorginstellingen afwijkende omvang en profiel, niet in het onderzoek meegenomen. We definiëren de opslag als de marge boven op de kale IRS-curve, waarbij de stortingsdatum als waarderingsdatum is genomen. Voor alle leningen is aangenomen dat deze op kwartaalbasis plaatsvinden.

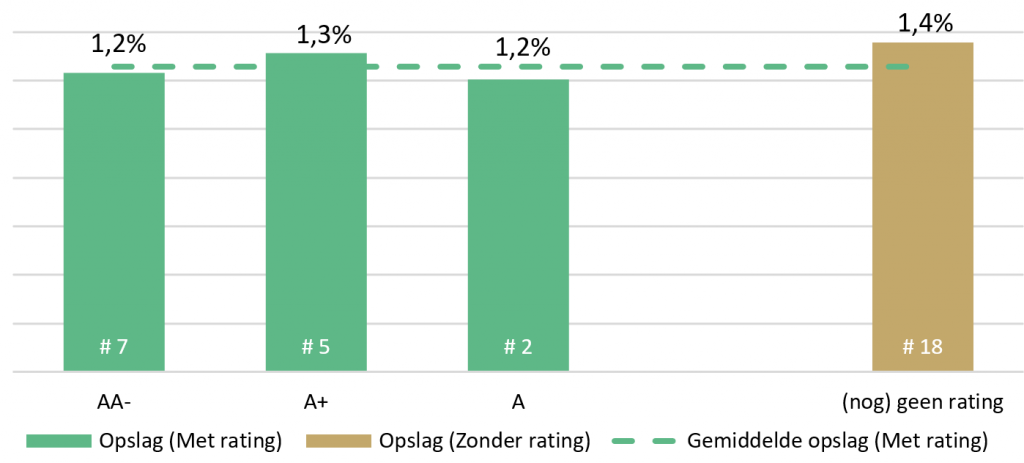

De gemiddelde opslag van de in totaal veertien ongeborgde leningen, die zijn afgesloten op het moment dat zorginstellingen in het bezit waren van een kredietrating, blijkt 1,3% te zijn. Voordat deze zorginstellingen een kredietrating ontvingen, was de gemiddelde opslag 1,4% (op basis van 18 leningen). Omdat het aantal onderzochte leningen beperkt is, is het goed mogelijk dat ook andere factoren, zoals timing, omvang, looptijd en marktsentiment, een rol spelen in de berekende opslagen.1

Tussen de verkregen kredietrating en de opslag lijkt niet direct een relatie te bestaan. De drie zorginstellingen die een AA-rating hebben, ontvingen een gemiddelde opslag van 1,2%, terwijl de drie zorginstellingen met een A+-rating een gemiddelde opslag van 1,3% ontvingen. Dit komt doordat banken, naast de externe rating, ook een intern ratingmodel gebruiken voor het bepalen van het kredietrisico dat zij aan zorginstellingen toekennen. In een volgend artikel zullen we de opslagen van uitgegeven obligatieleningen van commerciële partijen vergelijken om te kijken of daar wel een relatie is te vinden.

Figuur 1: Opslagen van bancaire financiering naar rating.

Opslagen van uitgegeven obligatieleningen

Voor de uitgifte van een obligatielening op de openbare markt is een kredietrating vaak een vereiste. Van de veertien zorginstellingen met een kredietrating, zijn er slechts twee die obligatieleningen hebben uitgeven. GGZ Noord-Holland Noord (GGZ NHN) was in 2018 de eerste zorginstellingen die een obligatielening uitgaf. Parnassia gaf in 2021 een obligatielening van EUR 150 miljoen uit en was daarmee de eerste zorginstelling die meer dan de helft van de schuldportefeuille financierde met obligatieleningen.

Daarnaast geeft ziekenhuis Bernhoven sinds 2018 jaarlijks achtergestelde obligatieleningen uit aan personeel en overige stakeholders. In 2019 verkreeg het een kredietrating, waarmee stakeholders meer zekerheid hebben over de kredietwaardigheid van het ziekenhuis. Ook heeft het Erasmus MC voor EUR 60 miljoen aan reguliere leningen bij AG insurance geplaatst, wat zonder kredietrating moeilijker was geweest.

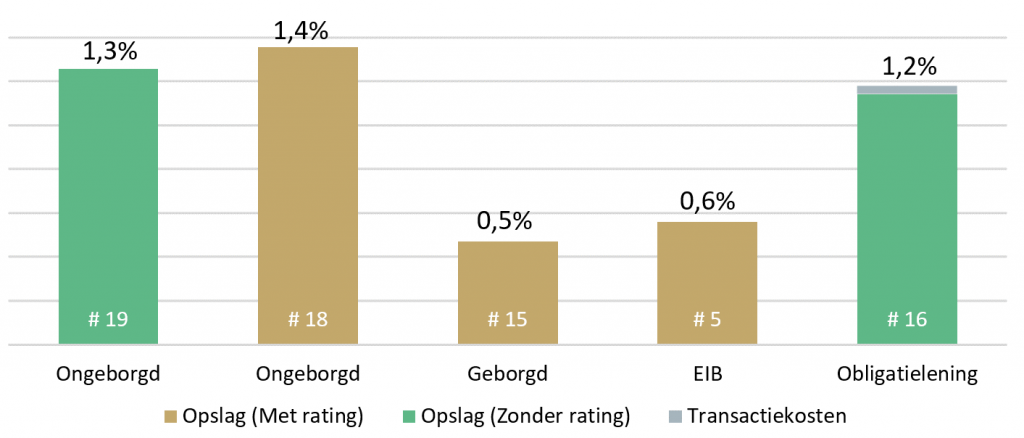

De obligatieleningen uit ons onderzoek hebben een opslag van gemiddeld 1,1% (op basis van 7 leningen).2 Bij het uitgeven van obligatieleningen worden transactiekosten gemaakt. Parnassia maakte € 1,5 miljoen transactiekosten (1,01% van het leningdeel) en GGZ NHN € 110.000 (0,55% van leningdeel). Deze kosten worden verdeeld over de looptijd van de obligatielening (25 jaar voor Parnassia en 30 jaar voor GGZ NHN), waardoor de opslag 0,04% hoger ligt. De gemiddelde opslag van afgesloten obligatieleningen komt daarmee op 1,2% uit. Dit ligt 0,2% lager dan ongeborgde financiering die is aangetrokken zonder kredietrating.

De vergelijking met overige financieringsvormen

De opslagen van geborgde financiering (0,5% op basis van vijftien leningen) of EIB-leningen (0,6% op basis van vijf leningen) liggen lager dan de financiering die is aangetrokken met een rating. Hoewel het aantal onderzochte leningen in dit onderzoek beperkt is, liggen deze opslagen redelijk in lijn met wat wij in de markt tegenkomen. Voor zorginstellingen die op zoek zijn naar goedkope financiering, lijken er betere alternatieven dan een kredietrating in de markt te bestaan.

Een belangrijke kanttekening is dat EIB-financiering alleen mogelijk is bij grote financieringstrajecten (over het algemeen vanaf € 50 miljoen aan financiering, waarbij de omvang van de investering minimaal € 100 miljoen dient te bedragen). Het WfZ hanteert bij het verstrekken van geborgde financiering vaak als ongeschreven regel dat de leningenportefeuille van de zorginstelling voor een groot deel uit ongeborgde leningen dient te bestaan. Afhankelijk van de casus kan dit variëren van circa 30% tot circa 50% ongeborgd.

Figuur 2: Opslagen van verschillende financieringsvormen.

Overwegingen bij het aanvragen van een kredietrating

Zorginstellingen met bancaire financiering moeten sinds 1 juli 2022 eens in de drie jaar een verplichte hertaxatie van hun vastgoed laten uitvoeren. Bij volledige financiering van een portefeuille met obligatieleningen geldt deze verplichting niet. Indien bancaire financiering, eventueel met WfZ borging, in de portefeuille achterblijft, dan blijft de drie jaarlijkse hertaxatie verplicht. Bij de uitgifte van obligatieleningen hoeven niet altijd zekerheden, zoals hypotheekrecht, verstrekt te worden.

Commerciële banken hanteren bij het verstrekken van langlopende leningen vaak een looptijd van maximaal tien jaar. Marktpartijen die intekenen op een obligatielening hebben vaak interesse in een langere investeringshorizon. GGZ NHN en Parnassia hebben daarom obligatieleningen uit kunnen geven met een looptijd tot dertig jaar. Ook de lening die het Erasmus MC heeft uitgegeven met een kredietrating heeft een looptijd van twintig jaar. Bij de obligatielening geldt tevens geen bestedingsdoel, waardoor de middelen naar eigen inzicht besteed kunnen worden.

Voor de obligatielening die Parnassia heeft uitgegeven gelden bijna dezelfde financiële convenanten als voor de financieringsfaciliteiten. Daarnaast is de obligatielening opeisbaar als de kredietrating een BB+ ('speculative grade') of lager wordt. Ook voor de obligatielening van GGZ NHN zijn convenanten afgesloten op de solvabiliteit (minimaal 20%), DSCR (minimaal 1,3) en een credit rating (minimaal BBB-investment grade).

Conclusie

Het aantal zorginstellingen dat in het bezit is van een kredietrating is de laatste jaren toegenomen. Ons onderzoek laat zien dat deze zorginstellingen tegen iets lagere opslagen commercieel geld uit de markt hebben kunnen trekken. Door beperkte beschikbaarheid van data, is niet uit te sluiten dat dit komt door andere effecten, zoals timing, omvang, looptijd of marktsentiment. Andere financieringsloketten, zoals de EIB en geborgde leningen, bieden vaak gunstigere voorwaarden en zijn nog steeds in staat een zeer groot deel van de financieringsbehoefte in de sector te dekken.

Overige voordelen van obligatieleningen materialiseren zich alleen als de hele portefeuille geherfinancierd wordt. De herfinanciering van Parnassia laat zien dat dit mogelijk is. Een kredietrating kan dus van meerwaarde zijn voor de grote(re) zorginstellingen, met omvangrijke leningenportefeuilles, die met regelmaat beroep moeten doen op de kapitaalmarkt.

Als onafhankelijk adviesbureau hebben wij, dankzij jarenlange ervaring met financieringsvraagstukken en extensieve kennis op het gebied van financiering, kredietbeoordeling en ratingmodellen, een uitgebreid trackrecord opgebouwd. Als u ondersteuning nodig heeft bij een ratingtraject, of meer wilt weten over de mogelijkheden om uw kredietpositie te verbeteren, dan vertellen we u graag meer over de stappen die u daarvoor het beste kunt zetten.

Voetnoten

1) Bij het bepalen van de prijssetting van een lening is een aantal zaken van belang: 1. looptijd, 2. lossingsstructuur, 3. rentelooptijd, 4. kredietklasse van de kredietnemer (o.b.v. risicoprofiel sector, financiële positie kredietnemer en enkele zachtere kwalificaties), 5. zekerheden en bepalingen en 6. commerciële marge. Voor onderdelen 1 t/m 3 geldt dat deze worden bepaald op basis van de rentecurve (geld en kapitaalmarkt) en de Cost of Funding (incl. liquiditeitsopslag) van de betreffende kredietgever. Onderdelen 4, 5 en 6 verschillen voor elke kredietnemer en financier.

2)Het onderzoek beperkt zich tot obligatieleningen die met kredietrating zijn uitgegeven op de openbare markt. Hierdoor blijven de obligatieleningen van Bernhoven (niet commercieel) en het Prinses Maxima Centrum (geen kredietrating) buiten beschouwing.

Om het woningtekort op te lossen, zet de demissionair Minister voor Volkshuisvesting en Ruimtelijke Ordening namens het Rijk sterk in op het bouwen van flexwoningen.

De verwachte ontwikkeling van economische parameters die in de jaarlijks gepubliceerde Leidraad economische parameters dPi staat beschreven, wordt in de meest recente editie opvallend genuanceerd toegelicht. Wat betekent dit voor de meerjarenbegroting van woningcorporaties?

WSW en de Autoriteit woningcorporaties (Aw) publiceren jaarlijks (doorgaans eind juli) de Leidraad economische parameters dPi (hierna: Leidraad). Hierbij staat dPi voor ‘de Prospectieve informatie’. De meest recente dateert van 21 juli 2021 en geldt voor woningcorporaties voor de dPi 2021 en de begrotingsperiode 2022-2026.

De ramingen van de parameters in de dPi betreffen: prijsinflatie, renteverwachting, stijging van lonen, bouwkosten en leegwaarde. De parameters zijn de basis voor de jaarlijkse beoordeling van de financiële positie van zowel de individuele woningcorporaties als de sector als geheel door WSW en Aw (tot 2016 het Centraal Fonds Volkshuisvesting). Van woningcorporaties werd jarenlang verwacht dat de parameters ook gebruikt worden bij het opstellen van hun (meerjaren)begroting. Als woningcorporaties afwijkende parameters wilden gebruiken, moest dat toegelicht en onderbouwd worden. In de praktijk namen (en nemen nog steeds) vrijwel alle woningcorporaties de ramingen van de parameters uit de Leidraad een-op-een over in hun eigen (meerjaren)begroting.

De toelichting op de in de Leidraad vermelde parameters is inmiddels opvallend genuanceerd. WSW en Aw geven aan dat de verwachte ontwikkeling van economische parameters in de Leidraad, waaronder de renteparameters, ‘uiteraard’ met onzekerheden zijn omgeven. Daarom wordt verwacht dat woningcorporaties zelf de ontwikkelingen volgen en, afhankelijk van de specifieke (eigen) situatie, beoordelen of er aanleiding bestaat om afwijkende parameters in de dPi of hun eigen (meerjaren)begroting te hanteren. Ook geven WSW en Aw aan dat zij zelf de ontwikkelingen in de parameters blijven volgen en deze betrekken in de beoordeling van dPi en de daarin door corporaties gehanteerde parameters. Wel behouden WSW en Aw zich het recht voor om, als daar reden voor is, correcties toe te passen op ramingen die gevolgen kunnen hebben voor de hoogte van het borgingsplafond.

Dit artikel gaat in op de renteparameters in de Leidraad. Beter gezegd gaat het om ramingen voor de hoogte en ontwikkeling van de rente op de kapitaalmarkt, ofwel de rente voor langlopende financiering, met als benchmark de ontwikkeling van de 10-jaars rente voor geborgde en ongeborgde leningen voor woningcorporaties.

Renteramingen Leidraad economische parameters

Bij de renteramingen in de Leidraad wordt in de toelichting expliciet aangegeven dat deze (inmiddels) bedoeld zijn als ‘minimale’ rentepercentages bij het opstellen van de eigen (meerjaren)begroting en de dPi. Woningcorporaties lijken daarmee de ruimte te krijgen om in hun eigen (meerjaren)begroting met hogere rentepercentages te rekenen. Dat geeft besturen van woningcorporaties de mogelijkheid om vanuit de eigen verantwoordelijkheid, zoals vastgelegd in de Woningwet (Artikel 55a, lid 1), mogelijk ‘prudentere’ renteramingen te hanteren voor de ontwikkeling van de eigen financiële exploitatie in hun (meerjaren)begroting. Dat stelt de corporaties in staat om meer grip krijgen op hun eigen financieel beleid en beheer.

De renteramingen zijn relevant voor het calculeren van de rente van nieuwe (geborgde en ongeborgde) langlopende financiering, herfinancieringen en renteherzieningen van bestaande langlopende leningen. Omdat verreweg het grootste deel van de financiering betrekking heeft op DAEB-activiteiten zijn de renteramingen voor de door het WSW geborgde kapitaalmarktleningen het meest relevant.

De impact van de kapitaalmarktrenteramingen op de integrale financiële exploitatie van woningcorporaties is evident en majeur. Rente-uitgaven zijn 50% van de totale (bruto) vastgoedexploitatiekasstroom. Toename van rente-uitgaven leidt tot direct tot een afname van de vastgoedexploitatiekasstroom en de daaruit resulterende operationele kasstroom, en heeft daardoor ook direct impact op de financiële ratio’s (met name de ICR). Daarmee heeft dit mogelijk directe invloed op de borgbaarheid van een woningcorporatie.

Het leeuwendeel (driekwart) van de verbetering van de operationele kasstroom van woningcorporaties tot en met 2025, zo blijkt uit de Staat van de corporatiesector 2021 van de Aw (januari 2022), wordt veroorzaakt door de impact van de onzes inziens weinig ‘prudente’ renteramingen uit de Leidraad economische parameters 2021.

Een analyse van de ontwikkeling van de renteramingen in de Leidraad vanaf 2016 leidde ons tot dit pleidooi voor het bepalen en vervolgens hanteren van eigen, meer ‘prudente’ renteramingen voor de (meerjaren)begroting van corporaties, op basis van de ‘minimale’ rentepercentages in de Leidraad.

De naar verwachting in juli van dit jaar te publiceren Leidraad met de economische parameters voor de (meerjaren)begroting 2023 en de dPi 2022, waaronder de renteramingen, geven daarvoor de eerste gelegenheid. Basis voor deze eigen raming is een verkenning van de impact op en het belang van scenario’s van de ontwikkeling van de rente op de eigen integrale financiële exploitatie (inclusief de financiële ratio’s) op de eigen (meerjaren)begroting.

Nieuwe economische werkelijkheid?

In het Sectorbeeld 2016 (het eerste Sectorbeeld opgesteld door de destijds nieuwe Aw, de opvolger van het Centraal Fonds Volkshuisvesting) werd gesteld dat, vanwege het destijds afgenomen renteniveau, sprake was een ‘nieuwe economische werkelijkheid’ met een structureel en aanhoudend laag renteniveau. Dat gaf aanleiding om de renteramingen in de Leidraad economische parameters voor de dPi2016 in vergelijking met de renteramingen in de Beoordelingsmethodiek 2015 aanzienlijk lager vast te stellen. Dat betekende een aanzienlijke trendbreuk met de hoogte en ontwikkeling van de renteparameters (zie onderstaande grafiek).

Figuur 2: Renteramingen dPi’s 2015 t/m 2021

De nieuwe benadering van de renteramingen op basis van de als feit geponeerde ‘nieuwe economische werkelijkheid’ is de nieuwe staande praktijk gebleken voor de renteramingen tot en met de meest recente dPi 2021.

Uit de grafiek blijkt dat de stijging van de rente in de renteramingen steeds verder naar beneden is bijgesteld en door de jaren heen steeds ‘vlakker’ is geworden. Dat laat zien dat de ‘prudentie’ die in eerdere jaren werd toegepast op de renteramingen, steeds meer is losgelaten. Dit valt met name op omdat het WSW nog niet zo lang geleden de huidige lage rentestand als een belangrijke risicofactor heeft genoemd in het licht van de grote investeringsopgaven en de kans dat de rente komende jaren zou kunnen gaan stijgen.

De verlagingen van renteramingen in dPi’s van afgelopen jaren, die kennelijk mede ingegeven worden door de verdere daling van de rentestand, heeft juist het grote risico in zich dat de sector zich ‘rijk rekent’ aan de ‘op papier’ voordelige langjarige effecten daarvan op de financiële exploitatie. Het risico daarvan is dat onvoldoende rekening wordt gehouden met de eveneens majeure langjarige negatieve impact van onverhoopte en onverwachte rentestijgingen in de toekomst.

De nieuwe renteparameters zijn door de Aw ook een-op-een gebruikt om in het Sectorbeeld 2016 een doorrekening te maken van de financiële ruimte voor investeringen in de hele sector. Daaruit bleek volgens de Aw dat:

- De financiële ruimte aanmerkelijk groter zou zijn als rekening werd gehouden met de opkomst van een ‘nieuwe economische werkelijkheid’ die door economen werd gesignaleerd;

- De doorrekening van het toekomstperspectief volgens de ‘nieuwe economische werkelijkheid’ liet zien dat er voldoende financiële ruimte was om naast de realisatie van de door corporaties opgegeven investeringsvoornemens, de tijdelijke verhoging van de verhuurderheffing te betalen en bovendien (alle) extra te investeren in nieuwbouw en verbetering te realiseren.

Destijds kwam de trendbreuk in de benadering en raming van de renteparameters als onverwacht, verrassend, opmerkelijk en zelfs verontrustend op ons over. Er leek onverbloemd sprake van een onzes inziens voorbarig anticiperen op een toekomst die zich nog daadwerkelijk ook zo zou moeten gaan ontwikkelen en realiseren. Om niet te zeggen dat sprake leek van ‘speculatief’ en weinig ‘prudent’ inrekenen van een expliciete ‘rentevisie’ voor de gehele sector.

Te meer opmerkelijk omdat het Centraal Fonds Volkshuisvesting in haar rapport Renterisico’s beheerst of financieringsrisico’s vergroot van 31 mei 2012, dat was opgesteld naar aanleiding van het Vestia debacle met rentederivaten, had vastgesteld dat het van belang is “zeer terughoudend te zijn met rentevisie”. Vrij vertaald werd voor woningcorporaties een ‘elfde gebod’ van kracht: ‘Gij zult geen rentevisie hebben’.

Het verbod op een rentevisie is in de wet- en regelgeving rondom de nieuwe Woningwet 2015 verwerkt in de BTiV (Besluit toegelaten instellingen volkshuisvesting) in artikel 106, lid 1, sub a voor toepassing bij het gebruik van rentederivaten, beleggingen en collegiale leningen. Derhalve heeft deze geen betrekking op het aantrekken van (bancaire) financiering. Deze beperking van het verbod op het hanteren van een rentevisie hebben wij niet goed begrepen. Weliswaar is het afsluiten van nieuwe leningen onder borgstelling van het WSW beperkt tot zes maanden vooruit, maar dat neemt niet weg dat het niet hanteren van een rentevisie in algemene zin onzes inziens een principieel onderdeel zou moeten zijn van een ‘prudent’ risicobeleid bij woningcorporaties.

Ingehaald door de ware (nieuwe) economische werkelijkheid?

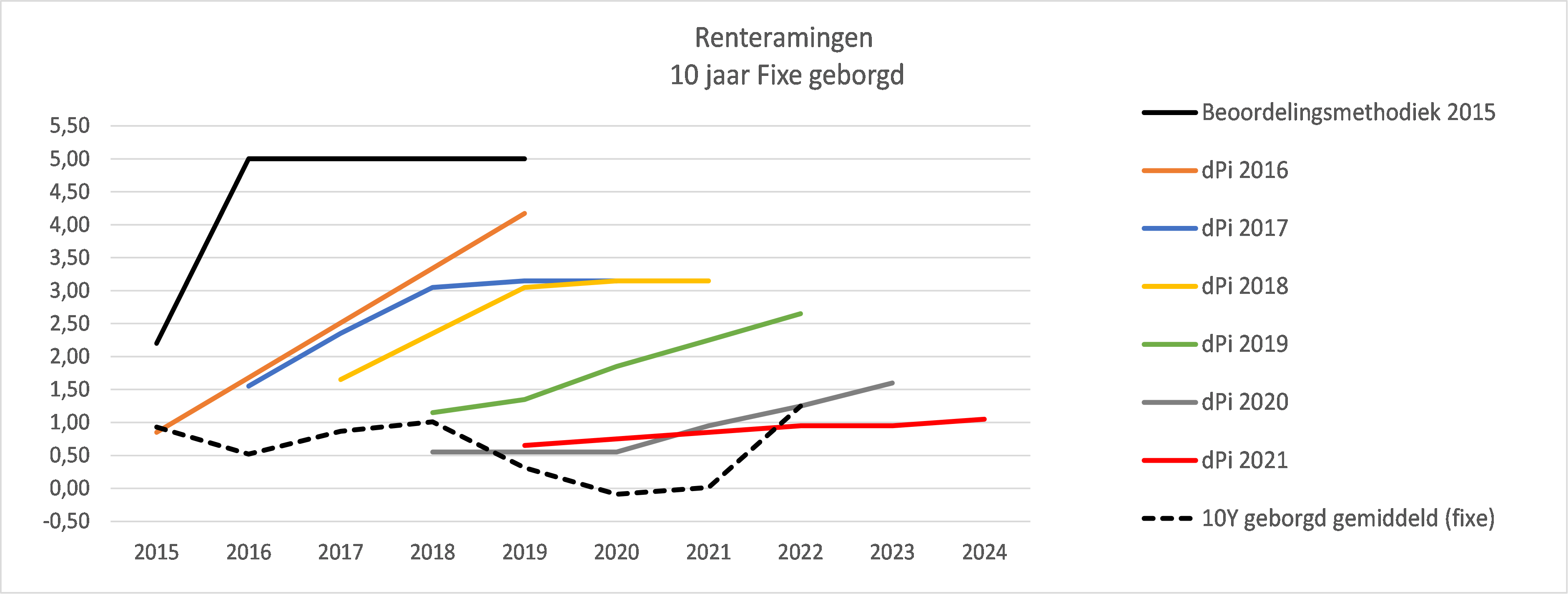

Een belangrijke les uit het Vestia-debacle met rentederivaten was onzes inziens nou juist: ‘Je kunt niet van de rente winnen, maar je kunt wel van de rente verliezen’ (vrij naar Johan Cruijff). Precies dat is het gevaar van de huidige, niet ‘prudente’ vaststelling van de renteparameters. Met de kennis van nu over de werkelijke ontwikkeling van de rente (met als benchmark de 10-jaars IRS) lijkt dat risico nog urgenter geworden.

Figuur 3: Renteramingen dPi’s 2015 t/m 2021 en de ontwikkeling van de 10 jaars IRS

Uit bovenstaande grafiek blijkt dat:

- De renteramingen tot en met de dPi2021 de daling van de werkelijke rentestand tot en met 2019 hebben gevolgd;

- De rente op langlopende leningen (met als benchmark de 10-jaars IRS) met ruim 1 procentpunt de afgelopen drie maanden sterk is gestegen.

De sterke (en voor velen onverwachte) stijging van de kapitaalmarktrente wordt gedreven door de opgelopen inflatie, met name veroorzaakt door globale schaarste van producten en grondstoffen, die versterkt wordt door internationale politieke en economische onrust, mede ingegeven door de brede impact van de gevolgen van de oorlog in Oekraïne. De onzekerheden zijn voor alle ontwikkelingen groot en lijken in veel gevallen fundamenteel.

De recente sterke stijging de kapitaalmarktrente en de drivers daarachter roepen allerlei actuele vragen op, zoals:

- Hoe moet de sterke stijging van de rente worden geduid?

- Hoe gaat de kapitaalmarktrente zich dit jaar ontwikkelen?

- Hoe gaan de achterliggende inherente risico’s en onzekerheden zich ontwikkelen?

Tot de recente onverwachte sterke stijging van de kapitaalmarktrente leek er sprake te zijn van een wijdverspreide gewenning aan de goedbeschouwd extreem lage (en zelfs negatieve) renteniveaus van de afgelopen paar jaar. Door een combinatie van de twee psychologische wetten van ‘slow learning’ en ‘fast forgetting’ lijken de lessen uit 2012 te lang geleden om nog relevant te zijn. Zoals:

‘Rentestanden in het verleden zijn geen garantie voor de toekomst’. Of (nogmaals): ‘Je kunt niet van de rente winnen, maar je kunt wel van de rente verliezen’.

De tijd lijkt rijp om in herinnering te roepen dat ‘vroegere’ parameters als inflatie en rente als principieel exogeen (niet beïnvloedbaar) werden beschouwd. Dat leidde er ’vroeger’ toe dat de ontwikkeling van dit soort factoren, met name als sprake was van grote afhankelijkheid (lees: risico) van deze factoren op de toch al onvoorspelbare en onzekere ontwikkeling van de wel (maar ook steeds minder) beïnvloedbare deel van de eigen exploitatie, zeer ‘prudent’ (voorzichtig) werd geraamd.

Individuele marktpartijen hebben geen invloed op de renteontwikkeling. De enige zekerheid voor hen is de rentemarkt van ‘vandaag’. Individuele marktpartijen zijn niet in de positie de markt te ‘verslaan’ op basis van een rentevisie en hebben doorgaans geen andere keus dan de markt te volgen. Rentevisies zijn in de praktijk niet geschikt voor het inboeken van financiële voordelen, maar dienen in het beste geval als ondersteuning bij het streven naar spreiding van renterisico’s en stabilisatie van rentekosten over de jaren.

Eigen analyse om te komen tot eigen (prudentere) renteramingen

Zoals eerder aangegeven hebben ramingen van de kapitaalmarktrente, en dus ook veranderingen daarin, majeure en langjarige impact op de integrale financiële exploitatie en de investeringsruimte van individuele woningcorporaties en de sector als geheel. Steeds vaker verkennen woningcorporaties om die reden de impact van veranderingen van rente met behulp van scenario’s.

Woningcorporaties staan voor grote financiële opgaven als gevolg van de huisvestingsproblematiek en de verduurzamingsdoelen waar Nederland voor staat. Hiermee zal een steeds groter beroep moeten worden gedaan op de financiële spankracht van individuele woningcorporaties en de sector als geheel. Juist vanwege de grote financiële druk die daardoor ontstaat op de (meerjaren)begroting lijkt het ons noodzakelijk dat de verleiding wordt weerstaan om met (te) lage ramingen voor exogene factoren zoals inflatie en rente te rekenen. In plaats daarvan pleiten we voor het kiezen voor ‘prudente’ ramingen voor in ieder geval de kapitaalmarktrente.

Op dit moment vormen de als ‘minimaal’ te beschouwen renteramingen in de Leidraad voor de dPi de basis voor het bepalen van ‘prudente’ ramingen van de rente. Doorrekenen van de impact van scenario’s voor hogere renteniveaus in de eigen (meerjaren)begroting (en scenario’s van met name de investeringen) leidt tot inzicht in de impact en het (relatieve) belang van hogere renteniveaus op de integrale financiële exploitatie (incl. de ontwikkeling van de borgbaarheid bij het WSW). Dat kan de basis zijn voor het bepalen van een eigen ‘prudente’ en onderbouwde renteraming voor de betreffende woningcorporatie waarmee invulling wordt gegeven aan dat wat past bij de opdracht in de Woningwet (Artikel 55a, lid1): ‘De toegelaten instelling voert een zodanig financieel beleid en beheer, dat haar financiële continuïteit niet in gevaar wordt gebracht.’

We zijn, in het licht van de huidige ontwikkeling van de rente, inflatie en grondstofprijzen, benieuwd naar de renteramingen in de Leidraad door de dPi 2022.

Uiteraard denken we graag met u mee bij het ontwikkelen van een eigen ‘prudente’ en onderbouwde renteraming in de (meerjaren)begroting. Neem gerust contact op met Hans Visser, Quinten van Rooijen of Caroline Bongaerts.

Customer Due Diligence-specialisten in staat stellen met een door AI aangedreven chatbot voor nauwkeurige, directe antwoorden op vragen.

We ondersteunden een particuliere Nederlandse private bank bij het beheren van de overweldigende hoeveelheid vragen van bankiers met betrekking tot Know Your Customer (KYC) en Customer Due Diligence (CDD) door een door AI aangedreven chatbot te ontwikkelen.

Uitdaging

Bankiers hadden vaak specifieke informatie nodig om klantprofielen te beoordelen, identiteiten te verifiëren, en potentiële risico's te evalueren om te voldoen aan wettelijke vereisten en zorgvuldigheidseisen te waarborgen. Deze informatie was echter verspreid over ongeveer 30 documenten in verschillende formaten, waaronder Word-documenten en PDF's. Hierdoor werden CDD-specialisten overspoeld met een constante stroom aan vragen, wat het proces inefficiënt maakte en het risico op inconsistente of onnauwkeurige antwoorden verhoogde.

Om deze inefficiënties aan te pakken, zocht de klant naar een oplossing om het ophalen van informatie te stroomlijnen en om nauwkeurige, consistente antwoorden te bieden.

Oplossing

Zanders stelde een stapsgewijze aanpak voor bij de ontwikkeling van de CDD-chatbot:

- Onderzoek naar vereisten van CDD-specialisten en bankiers.

- Ontwikkeling van de chatbot met behulp van Retrieval-Augmented Generation (RAG).

- Optimalisatie van de prestaties door grondige validatie.

- Implementatie van de chatbot voor live gebruik door de klant.

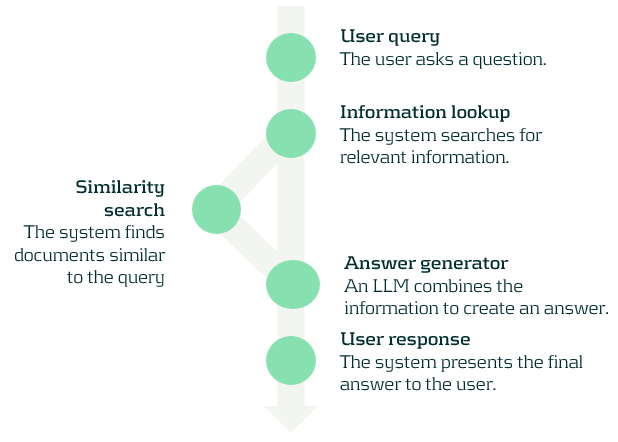

In de eerste fase voerden we gesprekken met zowel CDD-specialisten als bankiers om hun belangrijkste vereisten te identificeren. Het werd duidelijk dat de chatbot nauwkeurige, betrouwbare informatie moest leveren en tegelijkertijd consistente antwoorden moest waarborgen. Gezien deze vereisten, de ongestructureerde aard van de gegevens, en het interne gebruik van de chatbot, concludeerden we dat een Generative AI (GenAI) chatbot de meest effectieve oplossing zou zijn.

Voor de ontwikkeling maakten we gebruik van Retrieval-Augmented Generation (RAG), een methode die snelle en relevante informatieopvraag combineert met de kracht van geavanceerde AI om nauwkeurige, contextbewuste antwoorden te genereren. Dit zorgde voor een betrouwbare en informatieve gebruikerservaring. De processen in deze aanpak worden getoond in de onderstaande afbeelding.

Om de prestaties van de chatbot te valideren, creëerden we een dataset met verwachte antwoorden, stemden we de hyperparameters af, en voerden we uitgebreide nauwkeurigheidstests uit.

Ten slotte, om een naadloze implementatie te waarborgen, hebben we een gestructureerd systeem voor ontwikkeling, implementatie, en voortdurende verbetering opgezet. Door gebruik te maken van voorgetrainde grote taalmodellen (LLMs) konden we de chatbot snel inzetten en verfijnen op basis van feedback van echte gebruikers.

Prestatie

Als resultaat implementeerde de klant succesvol de CDD-chatbot, waardoor gebruikers direct vragen kunnen stellen aan de documenten en antwoorden ontvangen in eenvoudig Nederlands, samen met een lijst van referentiebronnen die door het LLM werden gebruikt. Dankzij de RAG-benadering en grondige validatie, leverde de chatbot consequent nauwkeurige en betrouwbare antwoorden.

De chatbot heeft de efficiëntie aanzienlijk verbeterd, waardoor CDD-specialisten vragen effectiever kunnen afhandelen en bankiers helpen om sneller en nauwkeuriger due diligence uit te voeren. Dit heeft geleid tot een gestroomlijnder en betrouwbaarder CDD-proces.

Voor verdere informatie, bezoek onze pagina over het bestrijden van financiële criminaliteit, of neem contact op met Johannes Lont, Senior Manager.

Om het woningtekort op te lossen, zet de demissionair Minister voor Volkshuisvesting en Ruimtelijke Ordening namens het Rijk sterk in op het bouwen van flexwoningen.

Dat de woningnood hoog is in Nederland, is bekend. Uit onderzoek in 2016, geïnitieerd door toenmalig minister van Wonen, Stef Blok, bleek er al sprake van onvoldoende aanbod van huurwoningen in de middenhuur, de vrijesectorwoningen met een huurprijs tussen € 763 en € 1.000. Nu, zes jaar later, is dit niet veranderd. Sterker nog, uit de meest recente data blijkt dat het tekort in het middensegment met circa 11% bijna drie keer zo groot is als de gemiddelde schaarste voor de hele woningmarkt. Welke rol is er voor corporaties weggelegd bij het oplossen van dit probleem?

In de Woningwet van 2015 is bepaald dat corporaties zich moeten richten op hun kerntaak; zorgen dat er betaalbare huurwoningen zijn voor mensen met lagere inkomens. In diezelfde Woningwet werd tevens de ‘markttoets’ ingevoerd, waardoor corporaties weinig konden betekenen in de middenhuur, waar we eerder een artikel aan wijdden.

Opschorting van de markttoets & huurprijsbegrenzing

Het aandeel van de middenhuur in de totale woningvoorraad van corporaties is tussen 2015 en 2020 geslonken van 48% naar 25%. Op 1 juli 2021 werd (met terugwerkende kracht per 1 januari 2021) de markttoets al voor drie jaar opgeschort. Hoewel dit een belemmering wegneemt, betekent deze afschaffing niet direct dat corporaties meer kunnen bouwen. Het realiseren van een nieuwbouwproject duurt vele jaren en voor de aankoop van middenhuurwoningen hebben corporaties stevige concurrentie van private partijen. In het coalitieakkoord van Rutte IV staat ook het voornemen om de markttoets de gehele regeerperiode op te schorten, dus in principe tot eind 2025. Daarnaast heeft Hugo de Jonge, minister van Volkshuisvesting en Ruimtelijke Ordening (VRO), aangegeven voornemens te zijn om de huurprijsstijging in het middensegment vanaf 2023 te gaan begrenzen. Door opschorting van de markttoets kunnen corporaties actiever worden in het middensegment en door huurprijsbegrenzing zullen concurrerende beleggers juist terughoudender zijn. Zo zal een prominentere rol zijn weggelegd voor corporaties in het middensegment.

De niet-DAEB-strategie bepalen

In haar jaarlijkse rapport ‘Staat van de Corporatiesector 2021’ geeft de Autoriteit woningcorporaties (Aw) aan dat er behoefte is aan zekerheid over een structurele positionering van corporaties binnen het commerciële huursegment. Daarvoor moet er volgens de Aw aan zeker twee voorwaarden worden voldaan. Ten eerste moeten locaties beschikbaar zijn of komen. Daarnaast moeten corporaties in hun beleid de keuze (kunnen) maken om in het middensegment te investeren.

Voor corporaties (en andere spelers op de markt) blijft het eerste punt veruit de grootste hobbel. Corporaties kunnen wel hun niet-DAEB-strategie bepalen. Dit is met name relevant, omdat:

- Op de eerste plaats de maatschappelijke behoefte aan investeringen in het middensegment groot is;

- Door opschorting van de markttoets de procedurele voorwaarden zijn verbeterd;

- Er volgens de Aw 180 corporaties zijn die de financiële ruimte hebben om in het niet-DAEB-segment te investeren, middels eigen middelen of externe financiering;

- Investeringen in het niet-DAEB-segment ook het sociale huursegment bevorderen;

- Een ruimer aanbod van middenhuurwoningen de doorstroom bevordert vanuit de sociale huur en het hogere financiële rendement dat met de investeringen gerealiseerd wordt, voor de DAEB-tak kan worden aangewend.

Ondersteuning bij uw strategie

Het was voor veel corporaties dus lange tijd weinig opportuun om na te denken over investeringen in niet-DAEB-woningen, maar recent zijn er meer mogelijkheden gecreëerd. Dat maakt dat het relevant om een passende niet-DAEB-strategie te bepalen.

Hoe ziet uw niet-DAEB-strategie eruit? Sluiten de interne kaders aan bij deze strategie? Wat zijn de mogelijkheden en hoe moet een eventuele businesscase worden opgesteld? Kan deze ambitie worden gerealiseerd en gefinancierd? Wij helpen u graag om hier overtuigende antwoorden op te vinden. Neem contact met ons op en/of meld u zich aan voor de workshop die wij over dit onderwerp organiseren.

Om het woningtekort op te lossen, zet de demissionair Minister voor Volkshuisvesting en Ruimtelijke Ordening namens het Rijk sterk in op het bouwen van flexwoningen.

Organisaties werken in een complex speelveld met verschillende interne en externe stakeholders. Zij hebben belang bij het succes van de organisatie en hebben informatie nodig om hun rol te vervullen. Het verkrijgen van informatie is echter een complex proces. Vooral op het gebied van de liquiditeitsprognoses is ruimte voor verbetering. TREASURYnxt biedt daarvoor een oplossing. Deze tool draagt bij aan goede informatievoorziening, besluitvorming en controle.

Integratie leningenbeheer en liquiditeitsmanagement

TREASURYnxt biedt gebruiksgemak en mogelijkheden om zelf overzichtelijke rapportages te maken. De liquiditeitsmanagement-module is een volledig geïntegreerd onderdeel van TREASURYnxt. De module bestaat uit een aantal bouwstenen die de treasurer de vrijheid geven om de liquide middelen te prognosticeren en te bewaken. Daarnaast is het mogelijk analyses te maken, bijvoorbeeld door verschillende prognoses onderling of met een realisatie te vergelijken.

De basis van deze module bestaat uit de flexibele ‘taxonomieën’. Dit zijn kasstroomoverzichten die te configureren zijn. Zo kunnen separate overzichten worden gemaakt voor de treasuryfunctie (gedetailleerd) en voor het management (meer op hoofdlijnen). Ook kunnen bijvoorbeeld kasstroomoverzichten worden gemaakt met verschillende indelingen. Een taxonomie is dus een set aan kasstroomregels die gezamenlijk een kasstroomoverzicht maken. Kasstromen worden aan de hand van criteria toegewezen aan regels in het kasstroomoverzicht. Deze criteria worden bij implementatie eenmalig ingesteld.

Zo kan een kasstroomregel ‘Salarissen’ bijvoorbeeld de criteria ‘bedrag kleiner dan 0’, ‘betaald van rekening A’ en ‘met de omschrijving loon’ bevatten. Alle kasmutaties die zich binnen een bepaalde horizon voordoen en aan deze drie criteria voldoen, worden door het systeem automatisch geplaatst in de kasstroomregel ‘Salarissen’ en zijn dan een uitgaande operationele kasstroom.

Op deze wijze kan de treasurer verschillende kasstroomoverzichten maken, met verschillende kasstroomregels en verschillende criteria. Deze kunnen vervolgens op andere kasstromen worden toegepast. Hierdoor krijgt de treasurer de flexibiliteit van Excel met de voordelen van een cloudomgeving; een tool die altijd en overal beschikbaar is en wordt onderhouden door een externe partij.

Een ander groot voordeel is dat de kasstroomoverzichten niet vaststaan; de data wordt altijd opnieuw verwerkt volgens de criteria die in het kasstroomoverzicht zijn gedefinieerd. Als de data of de criteria in het kasstroomoverzicht veranderen, zullen ook de rapportages veranderen. Uiteraard zorgt het systeem voor een goede vastlegging van de wijzigingen, zodat eerdere versies eenvoudig te herleiden zijn.

Inzichtelijke rapportages

Aangezien beide modules op hetzelfde TREASURYnxt-platform draaien, heeft de gebruiker in beide modules dezelfde rapportagemogelijkheden. De treasurer kan een aantal door ons geconfigureerde rapportages gebruiken om snel inzicht te krijgen, maar kan er ook voor kiezen om zelf rapportages te maken.

Het inzoomen op deelaspecten helpt inzicht te krijgen in de ontwikkeling van een deel van de kasstromen, zoals de investeringskasstroom. Er kan dan een vergelijking worden gemaakt tussen de prognose en de realisatie, of verschillende versies van de prognose. Uiteraard kunnen deze inzichten weer worden toegevoegd aan dashboards om snel zicht te hebben op de belangrijkste ontwikkelingen.

De kracht van de dashboards

De grote kracht van de dashboards is dat deze zodanig kunnen worden geconfigureerd, dat de belangrijkste stuurinformatie altijd beschikbaar is. Deze stuurinformatie kan voor iedereen met een account beschikbaar worden gemaakt, desgewenst met een onderscheid in lees- en mutatierechten.

Het gebruik van deze tool leidt tot het eenvoudiger en efficiënter werken met data. Een belangrijk voordeel van de integratie is dat het systeem al zorgdraagt voor het verwerken van data die relatief statisch is, waaronder de aflossingen en rentebetalingen. Hierdoor kan de aandacht volledig worden gericht op de onderdelen van het kasstroomoverzicht die lastiger zijn te prognosticeren.

TREASURYnxt biedt nog veel meer voordelen voor uw treasury-organisatie. Neem voor meer informatie contact op met Martijn Groenbroek.

Om het woningtekort op te lossen, zet de demissionair Minister voor Volkshuisvesting en Ruimtelijke Ordening namens het Rijk sterk in op het bouwen van flexwoningen.

Met de oprichting van onder meer InvestNL (EUR 1,7 miljard) en het Nationaal Groeifonds (EUR 20 miljard) leek de populariteit van publieke fondsen in Nederland het afgelopen jaar in een stroomversnelling te geraken. Uit het nieuwe coalitieakkoord blijkt echter dat er verdere plannen op tafel liggen voor een klimaat- en transitiefonds en een transitiefonds voor de landbouw ter grootte van respectievelijk EUR 35 miljard en EUR 25 miljard. Hoewel het gebruik van dergelijke fondsen niet nieuw is, lijkt het hek nu echt van de dam. Waarom zijn publieke fondsen nu zo geschikt om de financiering van grote maatschappelijke vraagstukken te faciliteren?

Tekenend voor de huidige, grote maatschappelijke opgaven is de noodzaak om het probleem aan te pakken met verschillende stakeholders. Een kenmerkend voorbeeld is de grote uitdaging op het gebied van verduurzaming. Een top-down benadering vanuit het Rijk zou niet efficiënt genoeg zijn, te weinig draagvlak creëren en niet innovatief genoeg zijn. Tegelijkertijd stranden veel private initiatieven door een gebrek aan financiering, omdat deze te risicovol worden bevonden, en elkaar vaak overlappen en beconcurreren. Hier is een bepaalde mate van centrale regie en toezicht meer dan wenselijk.

Mogelijkheid tot cofinanciering

een publiek-private samenwerking (PPS). Een investering van publiek geld mitigeert risico, waardoor ook private investeringen worden uitgelokt. De oprichting van een fonds ligt bij een overheidsorgaan, welke kan signaleren waar de behoeftes het grootst zijn, zodat de kans op marktverstoring het kleinst is. Het beheer ligt op fstand bij private partijen, die vaak beschikken over meer kennis en kunde, een groter netwerk en minder gebonden zijn aan regulering en besluitvormingsprocedures. Doordat er in een dergelijke PPS meerdere stakeholders bij elkaar worden gebracht, kan er meer draagvlak worden gecreëerd. Daarnaast hebben de verschillende stakeholders andere inzichten, waardoor er ook meer innovatie wordt gestimuleerd. Bovendien is cofinanciering enkel mogelijk wanneer het beheer wordt uitbesteed aan een externe partij.

Levensvatbaarheid van projecten

De overgang van subsidies naar fondsen is de afgelopen jaren in een stroomversnelling geraakt. Met name revolverende fondsen hebben hierbij een belangrijke plek ingenomen. Kenmerkend voor een revolverend fonds is dat het niet subsidieert, maar investeert middels participaties in bedrijven, het verstrekken van leningen of het afgeven van garanties. Uitgangspunt hierbij is dat de financiële middelen terug moeten vloeien naar het fonds, waardoor – anders dan bij subsidies – met hetzelfde geld opnieuw geïnvesteerd kan worden. Hierdoor kun je met hetzelfde geld meer impact realiseren. Omdat het geld moet worden terugbetaald, is het waarschijnlijker dan bij andere beleidsinstrumenten dat er wordt geïnvesteerd in projecten met een ‘positieve businesscase’, waardoor de kans op levensvatbare projecten groter is. Hiermee dwingt een fonds een bepaalde mate van zekerheid af.

Gewenste flexibiliteit

PPS’en bestaan sinds jaar en dag. Veelal gaat dit om samenwerkingen waarbij de overheid de verantwoordelijkheid draagt en de uitvoering besluit uit te besteden aan private ondernemingen. Een dergelijke aanpak kan goed werken bij ingekaderde vraagstukken met een duidelijk einddoel, zoals de aanleg van infrastructuur of het woningprobleem.

De enorme maatschappelijke uitdagingen waar Nederland nu voor staat, zijn erg complex, kennen veel verschillende raakvlakken en hebben vaak een doorlopend karakter. Dit vraagt om flexibele financiering met een brede scope, om het vraagstuk vanuit verschillende perspectieven te kunnen benaderen.

Een subsidie wordt juist gekenmerkt door inflexibiliteit. Aan een fonds kan een breder mandaat worden verleend, waardoor het zich beter leent om op verschillende manieren financiering te verstrekken aan de verschillende soorten stakeholders. Doordat een fonds ook een langduriger karakter kent dan klassieke subsidies, is er bovendien meer tijd voor eventuele bijsturing.

Ook geldt dat fondsen veelal investeringen verstrekken middels privaatrechtelijke overeenkomsten en niet middels publiekrechtelijke beschikkingen. Een van de verschillen tussen deze typen is dat er bij een privaatrechtelijke overeenkomst minder administratieve handelingen hoeven te worden verricht. Door het gebruik van privaatrechtelijke overeenkomsten kan er zodoende sneller impact worden gerealiseerd. Dit maakt het fonds, en haar beleid, wendbaarder en kan nieuw beleid sneller tot uitvoering worden gebracht.

De toekomst van publieke (revolverende) fondsen

Het coalitieakkoord van kabinet Rutte IV laat zien dat Nederland de aankomende jaren meer gebruik zal gaan maken van publieke (revolverende) fondsen om maatschappelijke vraagstukken aan te pakken. Nederland streeft ernaar om bij grote transities op het gebied van energie, mobiliteit, landbouw en duurzaamheid voorop te lopen. Het ligt dan ook in de lijn der verwachting dat in de nabije toekomst nieuwe fondsen worden ingezet om andere maatschappelijke opgaven, zowel op centraal niveau als op decentraal niveau.

Bent u naar aanleiding van dit artikel geïnteresseerd in de werkzaamheden die Zanders verricht voor verschillende fondsen? Of bent u benieuwd naar wat Zanders voor u kan betekenen? Neem dan contact op met Koen Reijnders of Hendrik Pons.

Om het woningtekort op te lossen, zet de demissionair Minister voor Volkshuisvesting en Ruimtelijke Ordening namens het Rijk sterk in op het bouwen van flexwoningen.

Er bestaat een groot tekort aan betaalbare huurwoningen in het middensegment (huurprijzen van € 720 tot € 1.000 per maand). Het aandeel van woningcorporaties in dit middensegment is in de afgelopen vijf jaar sterk teruggedrongen als gevolg van twee ingrijpende wetswijzigingen. Allereerst was er de herziening van de Woningwet in 2015; twee jaar later, vanaf verslagjaar 2017, werd de Herzieningswet ingevoerd. Daarmee is de splitsing van corporaties in een DAEB-tak (de kerntaak van woningcorporaties) en niet-DAEB-tak (’dure huur’) formeel doorgevoerd.

De rol van de markttoets

De scheiding tussen DAEB en niet-DAEB heeft gezorgd voor nieuwe uitdagingen. Omdat er in de niet-DAEB-tak niet of nauwelijks is geïnvesteerd, maar vaak wel – soms zelfs grootschalig – is verkocht, zijn er in deze tak liquiditeiten ontstaan. Vervolgens zijn deze liquiditeiten echter niet ingezet voor investeringen. Investeringen waren door een met strenge regels omgeven ’markttoets’ namelijk nauwelijks mogelijk. Hierdoor is zogenaamd ’dood kapitaal’ ontstaan: middelen die niet worden ingezet in de niet-DAEB-tak, maar ook niet gebruikt worden voor DAEB, waar ze hard nodig zijn.

Omdat ’de markt’ de investeringen in het middensegment niet of onvoldoende heeft opgepakt, is er ingegrepen door de overheid. Vanaf 1 januari 2020 is de Wet Maatregelen Middenhuur van kracht. Deze wet heeft tot doel de drempels bij het realiseren van middenhuur te verlagen voor woningcorporaties. Zo wil men investeringen in niet-DAEB-woningen door woningcorporaties meer te stimuleren.

Maar lopen de woningcorporaties niet fors achter in hun kerntaak en zou de focus niet daar moeten liggen? Volgens het in januari 2020 door de Autoriteit woningcorporaties (Aw) gepubliceerde rapport Staat van de corporatiesector 2019 realiseerde de sector in 2018, met ca. 14.000 nieuwbouwwoningen, slechts 61% van de nieuwbouwproductie die ze eind 2017 voorspelde. Een percentage dat lager is dan de realisaties in voorgaande jaren.

Terug naar de kerntaak van corporaties

De lage realisatiecijfers worden niet veroorzaakt door de hoge Verhuurdersheffing of door de af te dragen vennootschapsbelasting, want volgens de dPi (de Prospectieve informatie; de voornemens van de corporatie voor de komende jaren) waren de hogere prognoses in financiële zin wél mogelijk. Er kan echter sprake zijn van bezwaren bij het verkrijgen van vergunningen, of de lage realisatie kan te maken hebben met een optimistische planning dan wel tegenvallers, zoals de snelle bouwkostenstijgingen in de afgelopen jaren. Het blijft gissen naar waarom corporaties achterblijven in de realisatie van DAEB-woningen. Maar wat de oorzaak ook is, het nieuwbouwvolume in niet-DAEB zal naar verwachting ten koste gaan van de kerntaak om vooral nieuwbouw in DAEB te realiseren.

Natuurlijk is het wel goed dat er meer mogelijkheden worden gecreëerd om in niet-DAEB te kunnen investeren. Dan kan er weer, zoals voorheen, ‘in de plint’ worden geïnvesteerd en hebben sommige projecten een grotere kans. Maar zolang woningcorporaties nog fors achterlopen op hun kerntaak lijkt het logisch om daar de focus te houden.

Heeft u behoefte aan een sparringpartner op het gebied van niet-DAEB? Neem dan contact op met een van onze consultants.