Nationaal Warmtefonds: succesvolle publiek-private samenwerking

Hoe kunnen overheden oplossingen bieden voor complexe maatschappelijke uitdagingen, zoals de energietransitie en verduurzaming van de gebouwde omgeving, ondanks knelpunten zoals een gebrek aan gekwalificeerd personeel, beperkte financiële flexibiliteit en de behoefte aan transparantie?

In deze context zijn fondsen belangrijk als instrument om gerichte impact te maken. Door het vermogen van fondsen om middelen revolverend in te zetten, bieden zij een duurzame en efficiënte manier om lange termijn doelen te realiseren. Revolverende fondsen combineren flexibiliteit met onafhankelijkheid, waardoor ze bij uitstek geschikt zijn voor langlopende projecten met een hoge maatschappelijke impact1. Ook diverse ontwikkelingen in de praktijk benadrukken het belang van publiek-private samenwerking in fondsbeheer. Zo stelde Rabobank recent dat investeringen in maatschappelijke thema’s prominenter op de politieke agenda moeten komen om de energietransitie te versnellen. Deze ontwikkelingen maken duidelijk dat er niet alleen behoefte is aan meer fondsen, maar ook aan fondsmanagement om de effectiviteit en impact ervan te waarborgen.

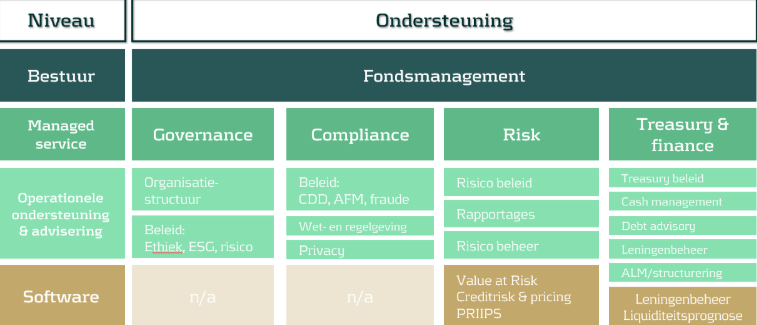

Nationaal Warmtefonds (NWF) illustreert hoe governance en een sterke financieringsstructuur bijdragen aan succes. NWF heeft diverse activiteiten van het fonds bij verschillende partijen ondergebracht. In 2021 is Zanders door het bestuur van NWF aangesteld als fondsmanager. Zanders biedt niet alleen advisering en ondersteuning op de gebieden treasury/finance, risk en compliance, maar vervulde ook de functie van fondsdirecteur. Door het fondsmanagement en ondersteunende activiteiten uit te besteden aan Zanders, heeft NWF zijn operationele efficiëntie en maatschappelijke impact vergroot. In deze periode is er meer dan € 1,1 miljard aan duurzame financiering verstrekt aan ruim 80.000 huishoudens en zijn diverse producten geïntroduceerd om energiebesparing aantrekkelijker te maken voor mensen met lage en middeninkomens, en bereikbaar voor iedereen. In dit artikel wordt uiteengezet waarom en hoe het uitbesteden van fondsmanagement een waardevolle strategie kan zijn voor publieke instellingen en hoe private partijen zoals Zanders bijdragen aan doelmatigheid, maar ook aan innovatie en duurzaamheid.

Waarom fondsen?

Publieke fondsen zijn een krachtig instrument voor het aanpakken van grote maatschappelijke vraagstukken, zoals de energietransitie, verduurzaming en innovatie. Ze bieden niet alleen financiële ondersteuning, maar ook structuur en strategie bij het realiseren van lange termijn doelen. Dit hoofdstuk bespreekt de typen fondsen en de toegevoegde waarde hiervan.

Type fondsen

Fondsen kunnen worden ingedeeld naar hun specifieke doelstellingen en aanpak. Hieronder volgen vier belangrijke typen:

*Sommige fondsen, zoals Invest-NL, vallen in meerdere categorieën. Invest-NL zelf is een doelfonds, maar zij initiëren en beheren fondsen die als investeringsfonds worden beschouwd. Recent kondigde Invest-NL bijvoorbeeld aan een ‘Dutch Impact Growth Fund’ te ontwikkelen. Het fonds is gericht op investeringen in scale-ups en zou ook als investeringsvehikel voor pensioenfondsen dienen.

Waarom zijn fondsen een goed instrument?

Fondsen zijn bijzonder geschikt voor het aanpakken van grote maatschappelijke uitdagingen vanwege de volgende redenen:

1. Flexibiliteit

Een voordeel van fondsen is de flexibiliteit waarmee ze specifieke doelstellingen kunnen financieren, los van de jaarlijkse begrotingsbeperkingen die vaak kenmerkend zijn voor overheidsfinanciering. Dit maakt fondsen bij uitstek geschikt voor lange termijn projecten zoals de energietransitie en infrastructuurontwikkeling. Fondsen bieden ruimte voor publieke-private samenwerkingen (PPS), doordat ze buiten de directe invloed van de overheid kunnen worden geplaatst. Hierdoor kunnen ze verschillende vormen van financiering bieden die beter aansluiten bij de behoeften van diverse stakeholders. Het langdurige karakter van fondsen maakt ook herzieningen en aanpassingen mogelijk, waardoor ze beter bestand zijn tegen onvoorziene omstandigheden dan klassieke, kortlopende subsidies.

2. Duurzaamheid

Fondsen onderscheiden zich door hun duurzame karakter, met name door het revolverende mechanisme dat ze kenmerkt. Terugbetalingen van verstrekte leningen of investeringen worden opnieuw in het fonds geïnvesteerd, waardoor een continue financieringsstroom ontstaat. Dit mechanisme vermindert de afhankelijkheid van externe financiering en maakt het mogelijk langdurig maatschappelijke impact te realiseren. Revolverende fondsen dragen niet alleen bij aan financiële continuïteit, maar bieden ook de mogelijkheid om structureel te investeren in de aanpak van complexe maatschappelijke uitdagingen, zoals verduurzaming en sociaaleconomische ontwikkeling.

3. Gerichte impact en continuïteit

Naast hun flexibiliteit en duurzaamheid bieden fondsen een krachtig mechanisme voor gerichte impact en continuïteit. Fondsen stellen overheden en organisaties in staat middelen te concentreren op specifieke beleidsdoelen, zoals verduurzaming, sociaal beleid of economische ontwikkeling. Een sterk governance-raamwerk waarborgt niet alleen de effectiviteit, maar ook de levensduur van fondsen. Bovendien dragen fondsen bij aan kennisborging en expertisebehoud, essentieel voor het realiseren van structurele verbeteringen die verder reiken dan kortetermijndoelstellingen. Een voorbeeld ter illustratie: bij de ontwikkeling van de Nationale Deelneming Warmte2 wordt onderzocht hoe een fonds kan helpen om investeringen in warmtenetten te versnellen, terwijl kennis en ervaring worden vastgehouden voor toekomstige projecten. Dit onderstreept hoe fondsen een strategische rol kunnen spelen bij het behoud en de groei van expertise, zelfs wanneer individuele projecten zijn afgerond.

Oplossingen Zanders

Een succesvol fonds staat of valt met effectief beheer en bestuur. Zanders speelt hierin een cruciale rol door haar expertise op het gebied van governance, compliance, risicomanagement en treasury in te zetten. Het onderstaande overzicht laat zien hoe Zanders helpt bij het opzetten van een sterke structuur, het waarborgen van naleving, het beheersen van risico's en het optimaliseren van financiële processen. Met deze integrale aanpak zorgt Zanders ervoor dat fondsen transparant, flexibel en doelgericht kunnen opereren.

Succes van Nationaal Warmtefonds (NWF)

Nationaal Warmtefonds biedt verantwoorde en betaalbare financiering voor de verduurzaming van huizen en gebouwen van eigenaar-bewoners, VvE’s en scholen. Het fonds is opgericht in 2013 (toen als Nationaal Energiebespaarfonds) en opereert in opdracht van de Rijksoverheid. Sinds 2021 zijn het fondsmanagement en diverse activiteiten (e.g. treasury, risk, compliance) ondergebracht bij Zanders. In deze periode is Nationaal Warmtefonds sterk gegroeid en is een enorme maatschappelijke impact gerealiseerd. Er zijn ruim 60.000 leningen verstrekt aan meer dan 80.000 huishoudens en de totale omvang van verstrekte financiering groeide hierdoor met ca. € 1,2 miljard (+200%). Om deze groei mogelijk te maken heeft Zanders ook ondersteund bij het arrangeren van bijna € 900 miljoen aan externe, bancaire financiering en is er bijna €1,0 miljard aan financiering vanuit de Rijksoverheid toegezegd. Er zijn verschillende nieuwe producten geïntroduceerd om kwetsbare doelgroepen en mensen met lagere inkomens te kunnen helpen. NWF is dus een voorbeeld van hoe een goed opgezet fonds kan bijdragen aan het realiseren van maatschappelijke doelstellingen, zoals de energietransitie. Het fonds speelt dus een belangrijke rol in het versnellen van verduurzaming in Nederland.

Een belangrijk aspect van het succes van NWF is de governance-structuur. Het bestuur en de combinatie van intern en extern toezicht zorgen ervoor dat het fonds op een transparante en verantwoorde manier opereert. Extern toezicht en monitoring door instanties zoals de AFM, de Algemene Rekenkamer, CBS en betrokken banken bewaken dat de beoogde doelstellingen worden behaald en de juiste keuzes worden gemaakt. Tegelijkertijd stelt de stichtingsvorm de overheid in staat om grip en controle te behouden.

Daarnaast draagt NWF bij aan financiële continuïteit door gebruik te maken van een revolverend model. Terugbetalingen van verstrekte leningen worden opnieuw geïnvesteerd, wat het fonds minder afhankelijk maakt van externe financiering en het in staat stelt langdurige impact te realiseren. Dit model is geschikt voor lange termijndoelen zoals de energietransitie, waarbij consistentie en duurzaamheid essentieel zijn.

De toegevoegde waarde van Zanders bij NWF

Door een combinatie van expertise, innovatieve tooling en een sterke focus op governance draagt Zanders bij aan de continuïteit, efficiëntie en toekomstbestendigheid van het fonds.

1. Governance, risk, compliance en treasury:

Zanders ondersteunt het fonds door heldere kaders en processen te ontwikkelen die voldoen aan strenge governance- en compliance-eisen. Dit omvat het opstellen van beleid, processen, rapportages en modellen die niet alleen de operationele efficiëntie verbeteren, maar ook het vertrouwen van belanghebbenden, zoals banken en de overheid, versterken.

2. Tooling:

De inzet van tooling, zoals TREASURYnxt leningenbeheer, heeft een enorme bijdrage geleverd aan de efficiëntie van het fonds. De tooling wordt gebruikt om kasstromen van zowel uitstaande als ontvangen leningen nauwkeurig te beheren. Daarnaast monitort TREASURYnxt marktrisico’s, zoals renterisico en herfinancieringsrisico, op balansniveau. Deze data gedreven aanpak minimaliseert risico's, vereenvoudigt processen en optimaliseert het financiële beheer van het fonds.

3. Expertise en innovatie:

Met meer dan 30 jaar ervaring in financiering, treasury en risicomanagement biedt Zanders waardevolle strategische inzichten die bijdragen aan een efficiënte fondsvoering. Bovendien zorgt de toepassing van geavanceerde risicomanagementmodellen ervoor dat het fonds voorbereid is op toekomstige uitdagingen en veranderingen in de markt.

4. Continuïteit:

Zanders zorgt ervoor dat de operationele processen van het fonds soepel blijven verlopen. Met een brede pool van ca. 500 consultants en aanvullende ondersteuning via Zanders Interim Services, biedt Zanders continuïteit. Hierdoor wordt stagnatie voorkomen en blijft het fonds in staat om zijn maatschappelijke doelen te behalen.

De samenwerking tussen Zanders en Nationaal Warmtefonds illustreert hoe uitbesteding niet alleen leidt tot efficiëntere processen, maar ook bijdraagt aan innovatie, continuïteit en een robuuste governance-structuur. Hierdoor kan het fonds een cruciale rol blijven spelen in de verduurzaming van Nederland.

Vragen

Heeft u vragen of bent u benieuwd wat Zanders voor u kan doen? Neem dan contact op met: Hendrik Pons, Janko Lindenbergh, Gido de Leeuw.

- Van den Brink, J. E. (2018). Realistisch revolveren. Het revolverend fonds met een Europese touch Inauguratie: Rede uitgesproken bij de aanvaarding van het ambt van hoogleraar ‘Europees en Nationaal Bestuursrecht' aan de Faculteit der Rechtsgeleerdheid van de Universiteit Maastricht. Maastricht University. https://doi.org/10.26481/spe.20180608jb ↩︎

- Ministerie van Economische Zaken en Klimaat. (2023, 23 november). Profiel Nationale deelneming Warmte. Rapport | Rijksoverheid.nl. https://www.rijksoverheid.nl/documenten/rapporten/2023/11/23/profiel-nationale-deelneming-warmte ↩︎

Huurbevriezing en het bedrijfsmodel van woningcorporaties

Huurbevriezing betekent het einde voor de houdbaarheid van het bedrijfsmodel van woningcorporaties. Kan de kennelijk onafwendbare aanvaring met de wal het schip nog keren?

Woningcorporaties worden door de voorgenomen huurbevriezing acuut belemmerd om te bouwen en hun financiële fundament wordt direct ondermijnd. Als Nederland de wooncrisis wil oplossen, moet de overheid zorgen voor stabiel beleid, een gezonde financiële basis voor corporaties, en vertrouwen bij financiers. Woningbouw is geen kostenpost, maar een investering in maatschappelijke stabiliteit.

De woningbouw in Nederland zit ernstig in het slop. Tot 2030 zijn per jaar 100.000 nieuwe woningen nodig om in de bestaande en groeiende behoefte te kunnen voorzien. Toch stokt de woningbouw: in 2023 zijn er slechts 70.000 woningen gebouwd. De wachttijd voor een sociale huurwoning in veel steden is opgelopen tot meer dan tien jaar. Starters op de koopmarkt kunnen nauwelijks nog instappen, en middeninkomens vallen tussen wal en schip.

De oorzaken van de woningbouwcrisis zijn complex en veelzijdig: trage vergunningstrajecten, personeelstekorten in de bouwsector, stikstofproblematiek die veel projecten vertraagt, sterk gestegen bouwkosten en materiaal schaarste, gebrek aan beschikbare bouwgrond, strenge ruimtelijke ordeningsregels.

De woningbouwcrisis is niet een puur uitvoeringsprobleem, maar vooral een kwestie van politieke keuzes en beleid. Er is consensus over het probleem, maar er is groot verschil van inzicht over hoe het kan worden opgelost. Zolang er geen breed gedragen langetermijnvisie is – en beleidsmaatregelen blijven steken in politieke verdeeldheid en juridisch getouwtrek – blijft de bouw van nieuwe koop- en huurwoningen steeds verder achter met alle sociale en economische gevolgen van dien.

Woningcorporaties – die in staat zijn om snel, betaalbaar en duurzaam te bouwen en daar ook plannen voor hebben klaarliggen – vormen al decennialang een essentieel onderdeel van de volkshuisvesting in Nederland. Zij beheren ongeveer 2,4 miljoen huurwoningen. Juist nu kunnen zij een sleutelrol spelen bij het bouwen van betaalbare woningen en het verduurzamen van de bestaande voorraad.

Tot 2023 drukte de zogeheten verhuurderheffing zwaar op de begroting van corporaties. Deze belasting – ingevoerd in 2013 – kostte de sector ook al miljarden en vertraagde ook al de nieuwbouw van huurwoningen. De afschaffing ervan was een belangrijke stap, maar levert veel te weinig extra investeringsruimte op.

Huurbevriezing lijkt op het eerste gezicht een huurdersvriendelijke maatregel, maar het besef dringt steeds meer door dat er een groot maatschappelijk prijskaartje aan vast zit. Het voorbestaan van het bedrijfsmodel van woningcorporaties staat op het spel.

Een huurbevriezing betekent dat woningcorporaties geen huurverhogingen kunnen doorvoeren die anders wel mogelijk zouden zijn. Volgens het ministerie van Binnenlandse Zaken en Koninkrijksrelaties kost een huurbevriezing in 2024 de corporatiesector naar schatting € 750 miljoen aan jaarlijkse inkomsten. Dit geeft een structureel nadelig effect dat niet meer goedgemaakt kan worden.

Volgens Aedes kan het totale verlies aan investeringscapaciteit door huurbevriezingen tot 2030 oplopen tot € 47,5 miljard. Volgens een analyse van Johan Conijn en Max van Son van Finance Ideas leidt de voorgenomen huurbevriezing tot daling van de investeringscapaciteit met circa 18.000 woningen per jaar. Dat komt neer op zo’n 60% van de jaarlijkse nieuwbouwdoelstelling van 31.000 woningen volgens de Nationale prestatieafspraken (NB: ondertekend door de Minister van Volkshuisvesting en Ruimtelijke Ordening, Aedes, de VNG en de Woonbond).

Sterke afname van de inkomsten van woningcorporaties door huurbevriezing leidt tot sterke afname van de Interest Coverage Ratio (ICR), een belangrijke indicator voor de financierbaarheid van woningcorporaties. Huurbevriezing betekent dat de ICR versneld – en al eerder dan 2030 - onder de voor het WSW kritische grens van 1,4 kan brengen. Bij een ICR onder die drempel kunnen corporaties geen nieuwe leningen meer afsluiten onder borgstelling van het WSW, waarmee een onmiddellijk einde zou komen aan hun investeringsmogelijkheden voor zowel DAEB als niet-DAEB.

Juist woningcorporaties kunnen een sleutelrol spelen bij het oplossen van de woningnood en kunnen een brug slaan tussen de nood aan betaalbare woningen en het publieke belang. Daarvoor is dringend stabiel, ondersteunend beleid nodig en voldoende financiële ruimte.

WSW heeft met datum 6 Mei 2025 aan alle deelnemende woningcorporaties een brief gestuurd over ‘’Impact Huurbevriezing en werkwijze WSW’. WSW geeft daarin aan een analyse uitgevoerd te hebben naar de mogelijke gevolgen van de huurbevriezing voor de deelnemers. Daaruit blijkt dat zonder bijsturing ca. 140 van de 268 deelnemers (meer dan 50%) door de huurbevriezingsmaatregel binnen vijf jaar niet meer aan de door het WSW gehanteerde norm van een ICR 1,4 kunnen voldoen.

Om de gevolgen van de huurbevriezing voor deze deelnemers te kunnen beoordelen heeft het WSW alle deelnemers gevraagd hen te informeren over de mogelijke impact van de huurbevriezing op hun financiële positie en de financiële ratio’s en welke relevante bijsturingsmaatregelen de deelnemer verwacht om te voldoen aan de ICR-norm. Ook verzoekt WSW deze deelnemers om op basis van hun bijsturingsmaatregelen een nieuw 10-jaarskasstroomschema en een herziene specificatie financieringsbehoefte voor 2025 en 2026 op te stellen. Dat komt neer op herijking van de totale meerjarenbegrotingen die eind 2024 zijn vastgesteld.

Ons advies aan woningcorporaties is om – mede ingegeven door het verzoek van het WSW - zo snel mogelijk in kaart brengen wat de impact van de voorgenomen huurbevriezing is op hun eigen langjarig financiële exploitatie, de financiële ratio’s, de betaalbaarheid en financierbaarheid van de toegelaten instelling als geheel, dus voor zowel DAEB als niet-DAEB plannen.

Gezien de toegenomen onvoorspelbaarheid (onbetrouwbaarheid) en complexiteit van de nieuwe werkelijkheid waar woningcorporaties mee geconfronteerd worden is het gebruik van scenario’s daarbij onzes inziens onvermijdelijk.

Geen uitzicht zonder voldoende inzicht.

Als u vragen heeft of meer wilt weten kunt u contact opnemen met:

Caroline Bongaerts c.bongaerts@zandersgroup.com

Quinten van Rooijen q.van.rooijen@zandersgroup.com

Hans Visser h.visser@zandersgroup.com

Verbetering van Witwasdetectie voor een Toonaangevende Nederlandse Bank

Verminderen van ‘false positives’ in AML-detectie door het verfijnen van peer groups en Anomaly Detection modellen.

We hebben een machine learning model ontwikkeld voor een toonaangevende Nederlandse bank met meer dan 300 miljard euro aan activa, gericht op het detecteren van potentiële witwasactiviteiten binnen haar segment van vermogende klanten.

Uitdaging

Anti-Money Laundering (AML) modellen hebben doorgaans te maken met een veelvoorkomend probleem: een beperkt aantal true positive gevallen voor effectieve modeltraining. Om dit aan te pakken, gebruiken de meeste AML-modellen een vorm van anomaliedetectie om ongebruikelijke patronen in klantgedrag te identificeren.

Onze focus lag op de wealth management klanten van de bank, geïdentificeerd door een minimumbedrag aan activa. Dit biedt een unieke uitdaging omdat deze klanten van nature al statistische uitschieters zijn. Daardoor moesten we anomalieën binnen deze groep uitschieters identificeren, wat de complexiteit van het model aanzienlijk vergrootte.

De bank heeft een bestaand model, en onze rol is om de prestaties ervan te verbeteren, met de nadruk op:

- Het herontwikkelen van peer groups

- Het verminderen van valse positieven in AML-detectie

Modelontwikkeling

Net als de meeste machine learning projecten, is de ontwikkelingscyclus onderverdeeld in drie belangrijke fasen: feature engineering (wat het meeste tijd in beslag neemt), modellering, en testen/implementatie.

We hebben modelkenmerken ontworpen om ervoor te zorgen dat normaal klantgedrag overeenkomt met lagere waarden, terwijl afwijkend gedrag hogere waarden veroorzaakt. Deze benadering verbetert de effectiviteit van anomalie detection modellen.

Door nauw samen te werken met operationele analisten, hebben we deze kenmerken verfijnd om duidelijke valse positieve resultaten te minimaliseren onder cases met de hoogste scores. Hierdoor is de kans kleiner dat klanten met legitieme activiteiten hoge anomalie scores krijgen in het uiteindelijke model.

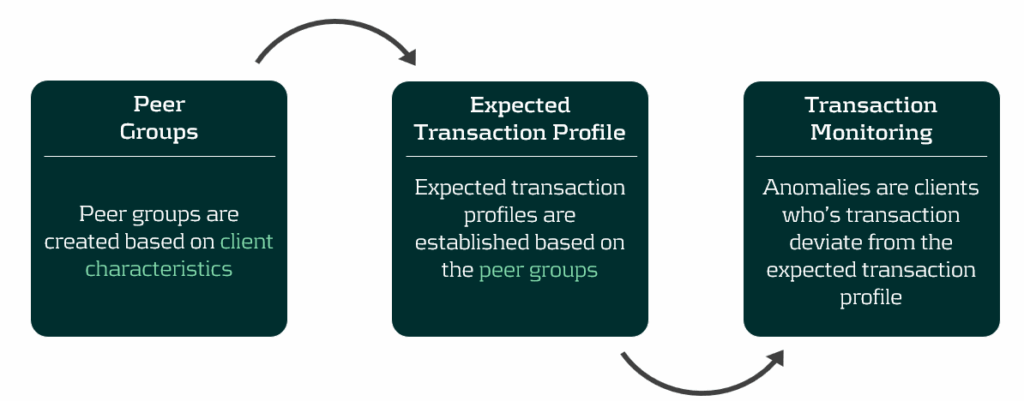

Peer Groups

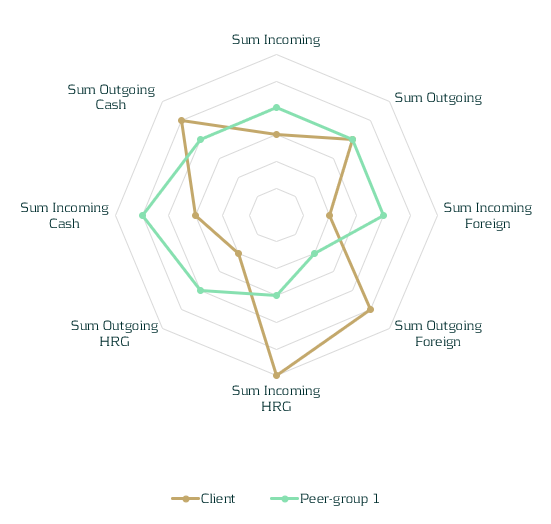

Het detecteren van afwijkend gedrag onder vermogende klanten—die van nature allemaal uitschieters zijn en zeer diverse transactiepatronen vertonen—vereist een genuanceerde aanpak. Om dit aan te pakken, hebben we klanten gegroepeerd op basis van hun transactiegedrag om peer groups te vormen.

Belangrijke kenmerken werden vervolgens geëvalueerd door te meten hoeveel het gedrag van een klant afweek van dat van hun peers. Deze methode identificeert anomalieën door klanten te vergelijken met peers met vergelijkbare transactiepatronen.

Onze rol bestond uit het herzien en verfijnen van deze peer groups om de effectiviteit van op peers gebaseerde kenmerken te verbeteren, wat uiteindelijk de algehele prestaties van het model verbetert.

Voor verdere informatie, bezoek onze pagina over het bestrijden van financiële criminaliteit, of neem contact op met Johannes Lont, Senior Manager.

Geavanceerde Fraudedetectie: AI-oplossingen voor BTW-carrouselfraude in de Bankensector

Ontdek hoe AI aangestuurde fraudedetectie de strijd tegen BTW-fraude in de bankensector transformeert, en de nauwkeurigheid en efficiëntie verhoogt.

BTW-carrouselfraude (VCF) is een aanzienlijk probleem binnen de EU, met geschatte kosten van €25-50 miljard per jaar. We hebben een van de grootste Nederlandse banken geholpen om als eerste een machine learning model te ontwikkelen dat specifiek is afgestemd op het detecteren van deze vorm van fraude.

Uitdaging

Een team binnen de bank identificeerde maandelijks handmatig verschillende gevallen van BTW-carrouselfraude (VCF). Het doel was om een machine learning-model te ontwikkelen dat deze onderzoeken zou vervangen, terwijl de expertise van het team benut werd. De uitdaging was om een effectief model te creëren, ondanks het beperkte aantal true positive gevallen voor training.

Modelontwikkeling

De meeste Anti-Money Laundering (AML) modellen richten zich op het detecteren van een breed scala aan witwasactiviteiten. Echter, zogenoemde ‘anomaliedetectiemodellen’ zijn bijzonder effectief in het identificeren van uitschieters binnen diverse gedragingen.

Bij BTW-carrouselfraude (VCF) zijn de gedragspatronen van de rol van de ontbrekende handelaar meer onderscheidend en consistent. Om dit aan te pakken, implementeerden we een hybride benadering die zowel supervised als unsupervised machine learning modellen combineert.

De aanpak wordt samengevat in de volgende stappen:

1- Feature Engineering

We vertaalden risico-indicatoren naar features, met de nadruk op aspecten zoals netwerkstructuren en snelle verplaatsing van geldbedragen.

2- Supervised Model

We gebruikten XGBoost om ontbrekende handelaren binnen de carrouselfraude te identificeren. Alle beschikbare true positives werden benut om het model te trainen op herkenbare patronen.

3- Unsupervised Model

We implementeerden Isolation Forest om andere rollen binnen de carrouselfraude te detecteren. De focus lag op de detectie van uitschieters om afwijkend gedrag te identificeren.

Prestatie

Gezien de grote schaal van BTW-fraude binnen de EU en de goed gedefinieerde transactionele typologieën, verwachten we dat het model sterke prestaties zal leveren.

De eerste BTW-carrouselfraude (VCF)-specifieke modellen zijn nu in productie. Een reeks alerts werd gegenereerd met behulp van echte transactiegegevens en beoordeeld door ervaren analisten, met een precisiepercentage van 20% bij het identificeren van verdachte activiteiten.

VCF Uitgelegd

BTW-carrouselfraude, ook bekend als ontbrekende handelaar fraude, maakt misbruik van het BTW-systeem door bedrijven in staat te stellen goederen BTW-vrij binnen de EU te importeren, deze nationaal te verkopen terwijl ze BTW innen, en vervolgens de BTW niet af te dragen aan de belastingautoriteiten.

De goederen worden via een keten van bedrijven verkocht en uiteindelijk opnieuw geëxporteerd, waardoor de uiteindelijke exporteur in staat is om de BTW terug te vorderen. Deze cyclus kan meerdere keren worden herhaald, wat leidt tot aanzienlijke belastingverliezen voor overheden.

Voor verdere informatie, bezoek onze pagina over het bestrijden van financiële criminaliteit, of neem contact op met Johannes Lont, Senior Manager.

Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

Dat de financiële gezondheid van zorginstellingen in Nederland onder druk staat is niet nieuw. Dit is zichtbaar in de negatieve ontwikkeling die financiële ratio’s al jaren doormaken, wat leidt tot toenemende onzekerheid en hogere druk op de financiële convenanten. De sector bevindt zich nu in een paradoxale situatie: terwijl de behoefte aan investeringen toeneemt, daalt de financieringscapaciteit.

In dit artikel onderzoeken we het effect van drie belangrijke trends (dalende operationele marge, de verkrappende arbeidsmarkt en groeiende investeringsopgave) op financiële convenanten van de gemiddelde zorginstelling1. Dit doen we aan de hand van recent gepubliceerde jaarcijfers over het boekjaar 20232.

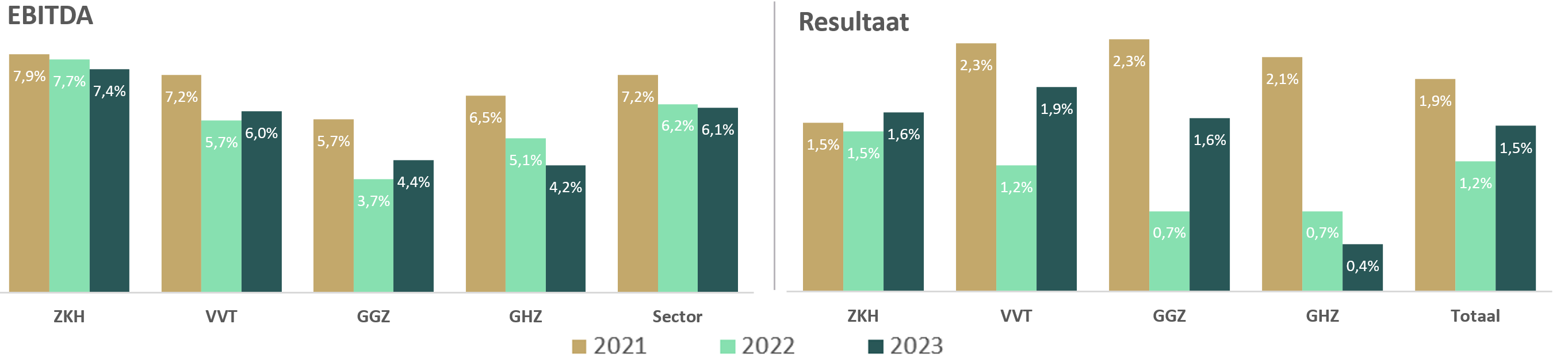

Trend 1: Dalende operationele marge

Uit de jaarrekeningen blijkt dat de EBITDA-marge van ziekenhuizen (ZKH; 7,4%) en Gehandicaptenzorg (GHZ; 4,2%) in 2023 verder is gedaald, ten opzichte van 2022. In de sectoren verpleging en verzorging (VVT; 6,0%) en Geestelijke gezondheidszorg (GGZ; 4,4%) is de EBITDA iets toegenomen, ten opzichte van 2022. Deze positieve ontwikkeling is mogelijk te danken aan een sterke focus op het verbeteren van het operationele resultaat.

Het gemiddelde resultaat van de hele sector is toegenomen van 1,2% in 2022 naar 1,5% in 2023. Een interessante ontwikkeling is dat het resultaat van ziekenhuis, ondanks de gedaalde EBITDA-marge, iets is toegenomen (van 1,5% in 2022 naar 1,6% in 2023). Het aandeel instellingen dat in 2023 rode cijfers schreef (24%) is vergelijkbaar met het aandeel dat dat in 2022 deed (26%). Dit is echter nog steeds fors meer dan in 2021 (13%).

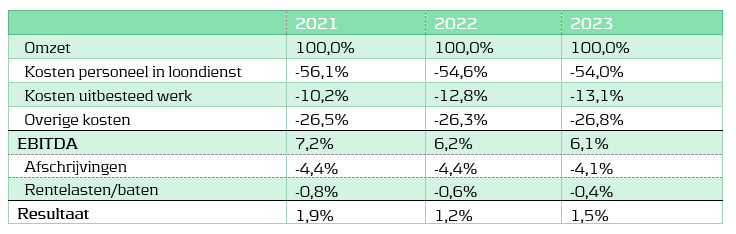

Onderstaande tabel laat een verdere uitsplitsing van de EBITDA zien. Hieruit volgt dat dat de kosten voor uitbesteed werk, zijn gestegen van 10,2% in 2021 naar 13,1% in 2023. Het aandeel van kosten personeel in loondienst is gelijk gebleven en neemt zelfs enigszins af (van 56,1% in 2021 naar 54% in 2023). De overige kosten blijven op een vergelijkbaar niveau (26,5% in 2021 naar 26,8% in 2023). Door de groeiende zorgvraag zal de vraag naar personeel de komende jaren alleen maar toenemen, waardoor de kosten mogelijk verder stijgen.

Het gemiddelde resultaat is, ondanks een dalende EBITDA, toegenomen van 1,2% in 2022 naar 1,5% in 2023. Dit komt voornamelijk door lagere afschrijvingslasten ten opzichte van de omzet (afname van 4,4% naar 4,1%) en lagere netto rentelasten (afname van 0,6% naar 0,4%). De kapitaallasten zijn gedaald door een lager investeringsvolume (zie trend 3 voor verdere onderbouwing).

Trend 2: Verkrappende arbeidsmarkt

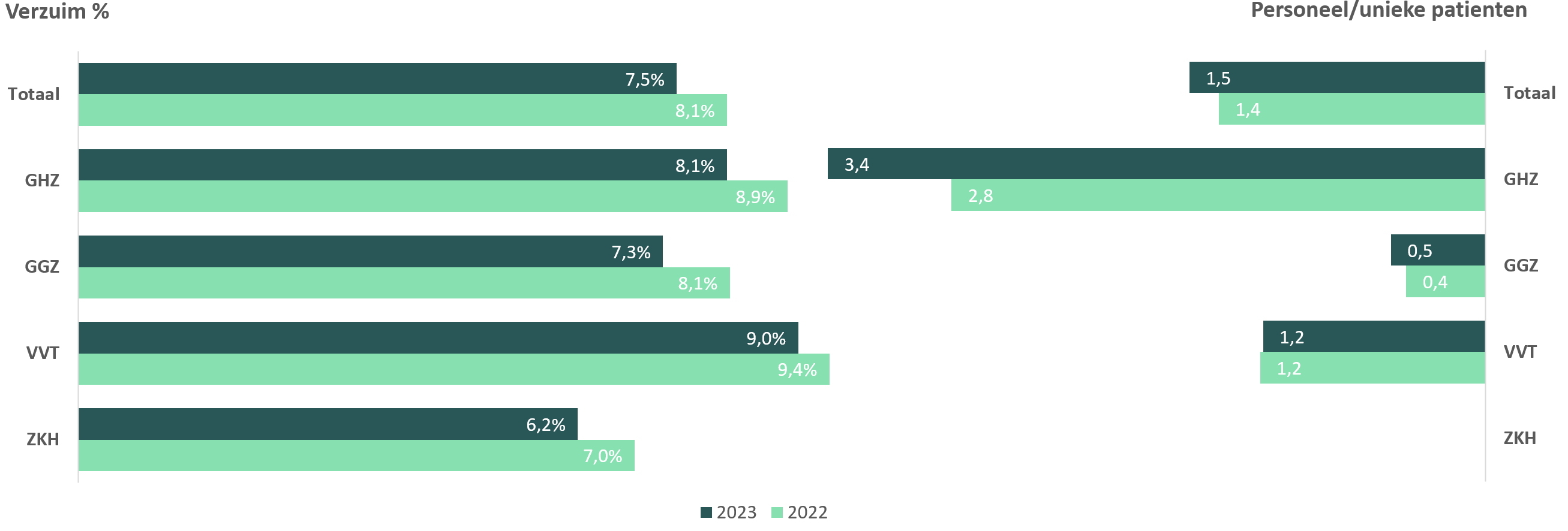

Doordat de druk op medewerkers hoog was, wat de fysieke en mentale gezondheid belastte, hadden veel zorginstellingen tijdens de coronacrisis te maken met een hoog verzuimpercentage. Onderstaande tabel toont aan dat het verzuimpercentage is gedaald van 8,0% in 2022 naar 7,5% in 2023. Dit lijkt erop te duiden dat de werkdruk weer richting een normaal niveau gaat.

De krapte op de arbeidsmarkt blijft echter een grote uitdaging. Volgens het CBS3 neemt de uitstroom van personeel sinds midden 2021 sneller toe dan de instroom. Om het schaarse personeel optimaal te benutten, wenden steeds meer organisaties zich tot innovatieve oplossingen zoals technologie en regionale samenwerking, met als doel de productiviteit te verhogen. Een indicator voor de productiviteit is het aantal personeelsleden per unieke patiënt. Onderstaande figuur toont dat de productiviteit in VVT en GGZ grotendeels gelijk is gebleven (1,2 en 0,5 personeelsleden per unieke patiënt).

In de GHZ lijkt een vermindering van de productiviteit zichtbaar. Binnen de GHZ, de sector die het meest personeel-intensief is, lijkt de productiviteit te dalen. Het aantal personeelsleden per unieke patiënt ging van gemiddeld 2,8 personeelsleden per patiënt in 2022 naar 3,4 in 2023. De problemen in de sector zijn al langer zichtbaar. Het aantal mensen dat complexe zorg nodig heeft, groeit snel. Dit verklaart mede de sterke daling in EBITDA (en resultaat), aangezien de personeelskosten sneller groeien dan de inkomsten van de geleverde zorg.

Trend 3: Dalend investeringsvolume

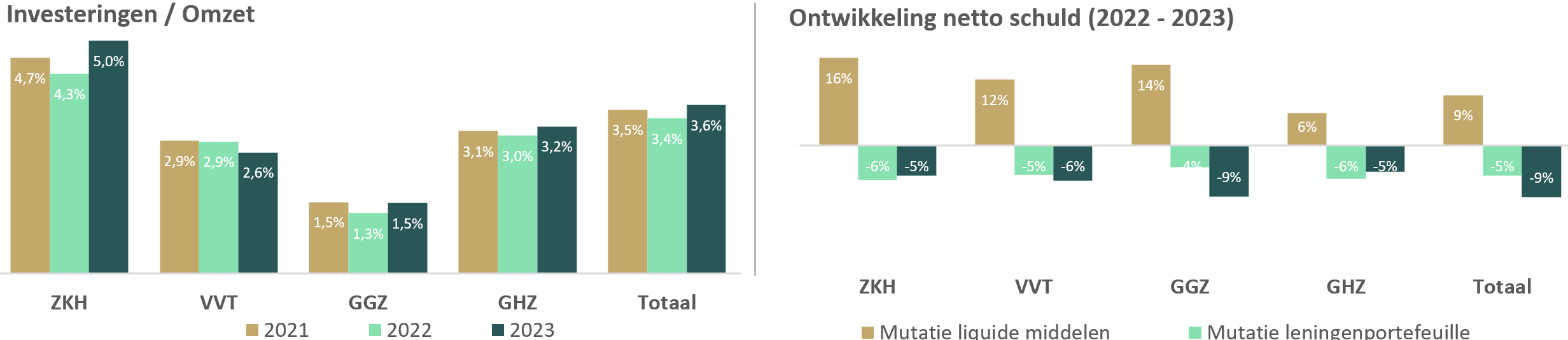

Zorginstellingen hebben materiele vaste activa nodig om zorg te kunnen verlenen. Door de onzekerheid die bestaat over de exploitatie en overheidsmaatregelen, is het jaarlijkse investeringsniveau al een aantal jaren laag. Ook in 2023 is het investeringsniveau iets afgenomen, ten opzichte van 2021 (daling investeringen/opbrengsten van 2,8% naar 2,7%). In de VVT-sector, waar de investeringsopgave, vanwege vergrijzing, het grootst is, dalen de investeringen over de omzet van 2,9% naar 2,6%.

Door de dalende investeringsuitgaven, nemen de liquide middelen toe. Onderstaande figuur laat zien dat de stand liquide middelen in 2023, ten opzichte van 2022, met 9% is toegenomen. Tevens is de schuldpositie met 5% gedaald, waardoor de omvang van de netto schuld met 9% is afgenomen.

Vanwege de gestegen rente en hogere stand liquide middelen, zijn de rentebaten gestegen. Onderstaande tabel laat zien dat de rentebaten, ten opzichte van de stand liquide middelen, is toegenomen van gemiddeld 0,1% in 2021 naar 1,6% in 2023. Terwijl zorginstellingen die op zoek zijn naar een hoger rendement voorheen waren aangewezen op deposito’s, bieden banken steeds vaker rente op de betaalrekening aan (doorgaans Euribor minus afslag van 0,5% tot 1,0%).

Uitwerking op financiële ratio’s

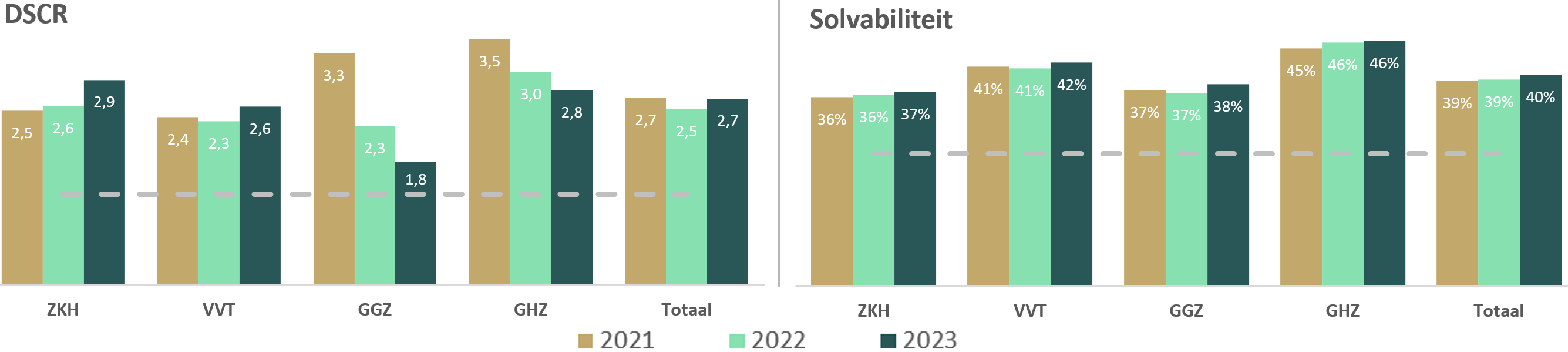

De eerder in dit artikel gesignaleerde trends hebben invloed op financiële ratio’s, waar zorginstellingen op worden gemonitord door hun financiers. Onderstaande figuur laat de ontwikkelingen van de Debt Service Coverage Ratio (DSCR) en Solvabiliteit zien.

De gemiddelde DSCR van zorginstellingen is, van 2,5 in 2022, toegenomen naar 2,7 in 2023. Dit duidt erop dat zorginstellingen iets beter in staat zijn de rente en aflossingsverplichtingen te voldoen vanuit de operationele marge. Een interessante ontwikkeling is te zien bij ziekenhuizen waar, ondanks een dalende EBITDA, de DSCR is gestegen van 2,6 in 2022 naar 2,9 in 2023. Dit komt voornamelijk door lagere financieringslasten, als gevolg van verminderde investeringen.

Ondanks dat de operationele marge onder druk staat, wordt gemiddeld genomen nog een positief resultaat gerealiseerd. Hierdoor een beperkte stijging van de solvabiliteit zichtbaar, aangezien er eveneens geen balansverlening optreedt, doordat de netto schuldpositie daalt. De gemiddelde solvabiliteit ligt in alle sub sectoren boven de norm van 25%. Dit geeft zorginstellingen de ruimte om een om meer te investeren, zonder dat de solvabiliteitsnorm direct onder druk komt te staan.

Beknellende financiële convenanten

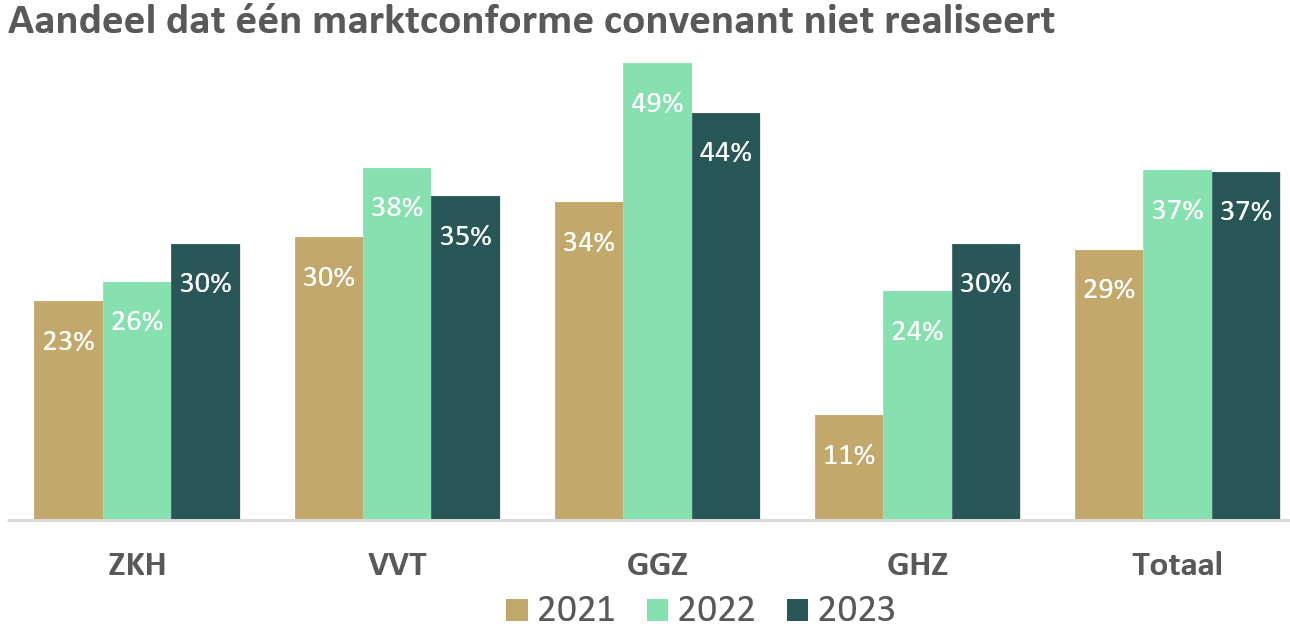

Financiers maken doorgaans afspraken met zorginstellingen, over het realiseren van bepaalde financiële ratio’s. Onderstaande figuur laat het aandeel van zorginstellingen zien dat gangbare convenanten op de DSCR, Net Debt/EBITDA of solvabiliteit niet realiseert. De gehanteerde normen zijn 1,3 voor de DSCR, 5,0 voor de Net Debt/EBITDA, en 25% voor de solvabiliteit4.

In de sub sectoren waar het EBITDA is gedaald (ZKH en de GHZ), is het percentage organisaties dat één van de normen niet haalt toegenomen. In de sectoren waar het EBITDA is toegenomen (VVT en GGZ), voldoen juist meer instellingen aan alle marktconforme eisen. Het aantal organisaties in de sector dat een DSCR onder de 1,3 realiseert, is tussen 2021 en 2023 gestegen van 16% naar 28%. Als deze trend zich doorzet, betekent dit dat financiers terughoudender zullen zijn met het verstrekken van financiering en meer instellingen in een bijzonder beheer situatie zullen komen.

Zorginstellingen hebben het financieel niet makkelijk en moeten scherp zijn op hun financiën. Door uit- of afstel van investeringen is het resultaat op peil gebleven, ondanks dat de operationele marge, ook in 2023, verder onder druk is komen te staan. De ruimte om te investeren en financieren wordt hierdoor steeds kleiner, terwijl investeren juist nodig is om de operationele marge te verbeteren. Doorbreken van deze cyclus vraagt om scherpe financiële keuzes.

Benieuwd naar de financiële gezondheid van uw zorginstelling? Vraag nu onze Gratis Zorganalyse aan en krijg in één oogopslag inzicht in de belangrijkste financiële ratio’s. De analyse dient als een solide vertrekpunt voor een succesvol financieringstraject.

- Om de gemiddelde ratio’s te benaderen, is de mediane zorginstellingen gebruikt, aangezien de mediaan niet gevoelig is voor extreme observaties en daardoor een representatiever beeld geeft. Voor de berekening van de EBTIDA en het resultaat, is de som berekend van alle kosten en opbrengsten, aangezien de totaaltelling anders niet aansluit. Het totaal van de sector, is berekend aan de hand van het gewogen gemiddelde van de deelsectoren, op basis van de omzet. ↩︎

- De dataset die in dit onderzoek is gebruikt, is samengesteld aan de hand van de wettelijk verplichte bijlage uit DigiMV, op basis van 635 unieke instellingen in de jaren 2021, 2022 en 2023, waarvan de jaarlijkse omzet meer dan 10 miljoen euro is. Deze instellingen zijn verdeeld over verschillende sectoren, waaronder 98 ziekenhuizen (ZKH), 294 instellingen voor verpleging, verzorging en thuiszorg (VVT), 94 geestelijke gezondheidszorginstellingen (GGZ), en 98 gehandicaptenzorginstellingen (GHZ). ↩︎

- Opnieuw meer werknemers in zorg en welzijn, ondanks grotere uitstroom | CBS ↩︎

- De genoemde marktconforme financiële normen moeten worden gezien als algemene richtlijnen. Als een zorginstellingen in de dataset een van de normen heeft overschreden, betekent niet direct dat een convent niet wordt nagekomen. Zorginstellingen hanteren vaak hun eigen definitiers en afspraken met financiers, die kunnen afwijken van onze berekening en gestelde normen. ↩︎

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

We bespreken vijf voordelen van een integrale projectorganisatie om de samenhang tussen zorg, vastgoed en financiering te waarborgen.

Een inhaalslag van vastgoedinvesteringen in de ouderzorg is noodzakelijk en betaalbaar. Omdat je vastgoed zonder een goede zorgexploitatie niet gefinancierd krijgt, is een integrale benadering van zorg, vastgoed en financiering noodzakelijk. In dit artikel geven we vijf voordelen van een integraal projectteam en enkele best practices.

Het belang van een geïntegreerde strategie

Uit recent onderzoek van Gupta Strategists naar de financiële positie van de ouderenzorg blijkt dat het investeringsvolume sinds 2019 is gedaald. Hierdoor kan de toegankelijkheid van zorg onder druk komen te staan. Het goede nieuws is dat de sector als geheel in beginsel voldoende financiële ruimte heeft om de investeringsopgave aan te pakken. Hier ligt dan ook een mooie kans om de investeringen te verhogen en zo de meest intensieve ouderenzorg toegankelijk te houden.

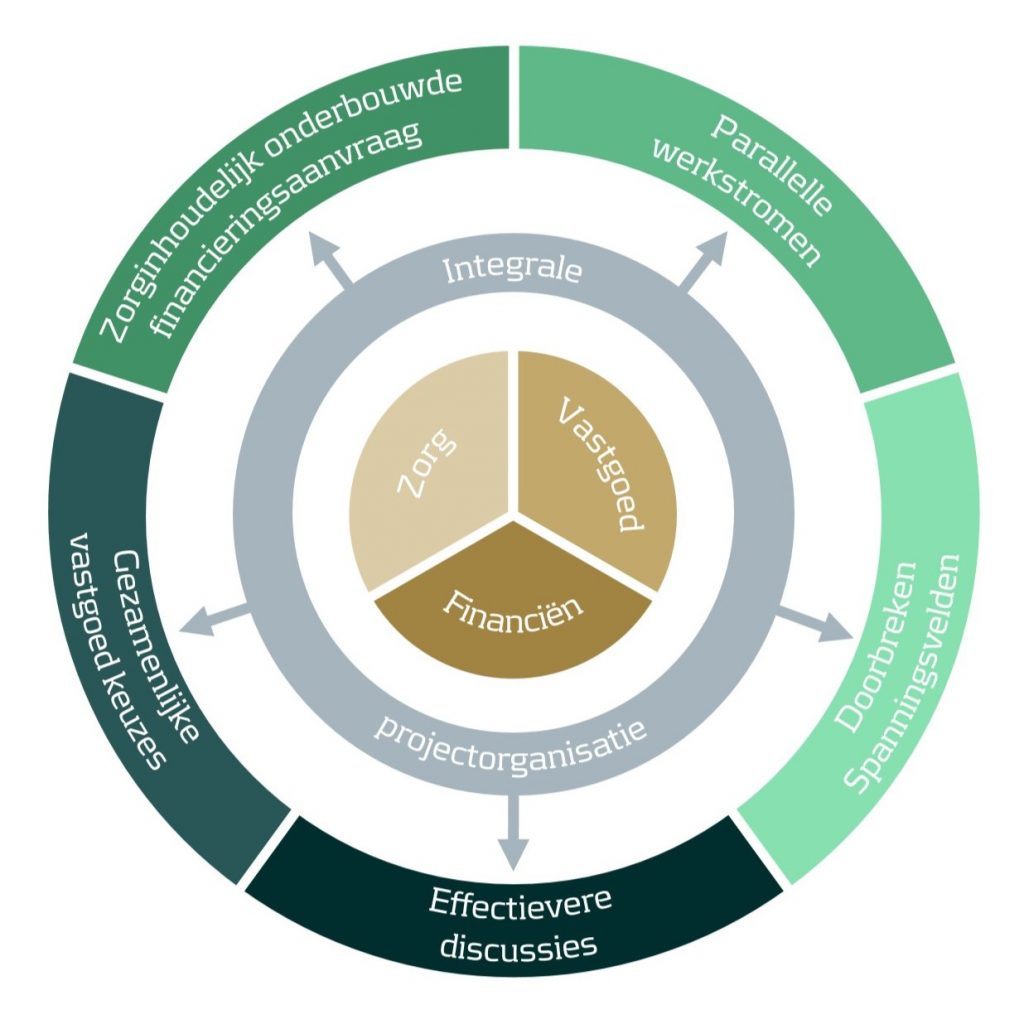

Bij het inrichten van een projectorganisatie is het belangrijk om de disciplines zorg, vastgoed en financiën samen te brengen. Deze disciplines kennen een grote samenhang: zonder passend vastgoed is goede zorg moeilijk te realiseren, zonder efficiënte zorg geen positieve zorgexploitatie en zonder operationeel resultaat geen armslag voor vastgoed. En natuurlijk is een goede inschatting van de toekomstige zorgvraag het startpunt voor een goed bouwplan.

Bovenstaand figuur maakt de wisselwerking tussen drie disciplines inzichtelijk. Een integrale projectorganisatie creëert inspraak van de zorg in de ontwikkeling van het vastgoed, waardoor goed rekening gehouden kan worden met de wensen van de zorg. Financiën stelt de kaders waarbinnen vastgoed ontwikkeld wordt en de zorg draagt met een positieve zorgexploitatie bij aan de financierbaarheid van het vastgoed. Wij zien vijf voordelen van een integrale projectorganisatie, die wij hieronder nader toelichten:

- Zorginhoudelijk onderbouwde financieringsaanvraag

- Parallelle werkstromen (en kortere doorlooptijd)

- Effectievere discussies

- Doorbreken spanningsvelden

- Gezamenlijke vastgoedkeuzes

1. Zorginhoudelijk onderbouwde financieringsaanvraag

Het startpunt van een financieringsstrategie is een analyse van de huidige leningenportefeuille, waarbij voornamelijk gebruik wordt gemaakt van financiële informatie. In het verhaal naar financiers is het echter belangrijk dat de (vastgoed) businesscase voldoende wordt onderbouwd vanuit de zorgvisie van de organisatie. Door meteen in een gezamenlijk projectteam te werken is de link met de zorg direct gelegd.

Best practice: Realistische zorgscenario’s.

Een goed startpunt is de ontwikkeling van doordachte zorgscenario’s. Raam de benodigde capaciteit daarbij op realistische gronden en niet, zoals vaak gebeurt, door demografische lijnen door te trekken. Dit geeft over het algemeen een (veel) te hoge inschatting van de toekomstige capaciteit. Houdt rekening met veranderingen in de zorgvraag, lokale samenstelling van de bevolking én nieuw overheidsbe

2. Parallelle werkstromen (en kortere doorlooptijd)

Nieuwbouw wordt traditioneel gerealiseerd in een treintje, waarbij eerst de zorgstrategie wordt uitgewerkt in een zorgvisie. Vervolgens verwerkt vastgoed dit in een Lange Termijn Huisvesting Plan (LTHP). Als laatste is het aan de afdeling financiën om (externe) financiering op te halen. Hierdoor kan het voorkomen dat later in het traject iets boven tafel komt, waardoor de initiële plannen moeten worden bijgesteld. Bij een integrale projectorganisatie lopen deze stappen parallel. Dat scheelt in onze ervaring al snel veel doorlooptijd

Best practice: Bepalen financieringscapaciteit.

De afdeling financiën kan al vroeg in het proces ondersteunen, door de investeringscapaciteit in de uitgangssituatie vast te stellen. Dit geeft kaders waarmee de afdeling vastgoed aan de slag kan en maakt duidelijk hoe lang de financiële polsstok van de organisatie is. Door eerder inzichtelijk te hebben welke maatregelen nodig zijn om een strategie te realiseren, kan de zorgafdeling hierop voorsorteren. Voor het berekenen van de investeringscapaciteit is het hebben van een gedegen meerjarenraming een randvoorwaarde.

3. Effectievere discussies

Het is aan de afdeling financiën om vastgoed te voorzien van rekenregels, die de basis zijn voor de businesscase. Daarbij creëert een integrale projectorganisatie gezamenlijk begrip en acceptatie voor de gehanteerde uitgangspunten, zoals de rekenrente, tariefkorting en indexaties. De afdeling financiën is voor het aanleveren van uitgangspunten afhankelijk van andere disciplines. Zo worden de (verwachte) bouwkosten doorgaans aangeleverd vanuit vastgoed en de personele bezetting vanuit de zorg.

Best practice: Berekenen van normbedragen.

Aan de hand van de gehanteerde uitgangspunten is het mogelijk om terug te redeneren hoeveel per cliënt uitgegeven kan worden. Door normbedragen per cliënttype te berekenen, is financiën bij het opstellen van de meerjarenbegroting minder afhankelijk van de (definitieve) investeringsraming die de vastgoedafdeling aanlevert. Ook creëert financiën hiermee duidelijke kaders, waar de vastgoedafdeling zich bij de ontwikkeling van vastgoed aan moet houden.

4. Doorbreken spanningsvelden

Bij het realiseren van vastgoedinvesteringen ontstaan vaak dezelfde spanningsvelden. De vastgoedafdeling draagt een hoog ambitieniveau uit, waarvan de afdeling financiën aangeeft dat dit niet te betalen is. Met een geïntegreerd team, waarbij vanaf het begin volop aandacht is voor elkaars expertise gebieden, ontstaat meer begrip voor elkaar situatie en kan dit spanningsveld worden doorbroken. Dat draagt in onze ervaring bij aan snellere én betere besluitvorming.

Best practice: Organiseren kennissessie

Kennissessies zijn een belangrijk middel om overdracht van kennis te bevorderen. Kennissessies bieden kansen om nieuwe inzichten te verwerven, waardoor afdelingen zich beter in het perspectief van de ander kunnen verplaatsen. Daarnaast is het ook noodzakelijk dat iemand het overzicht houdt over de drie disciplines en deze bij elkaar kan brengen. Dit kan iemand binnen de eigen organisatie zijn of een externe projectmanager.

5. Gezamenlijke vastgoedkeuzes

De afdeling financiën toets doorgaans of de verwachte financiële exploitatie binnen de financiële normen blijft die financiers doorgaans stellen. Als uit scenarioanalyses blijkt dat de investeringen niet haalbaar zijn, dan is bijstelling van de vastgoedambities nodig. Als berekeningen pas aan het einde worden uitgevoerd, ontstaan onrealistische verwachtingen over de haalbaarheid. Met een integraal projectteam worden gezamenlijk verschillende vastgoedopties opgesteld en wordt eerder nagedacht over realistische terugval scenario’s.

Best practice: Onderbouwd beoordelen financiële impact

Financiële en operationele kengetallen geven veel houvast om de koers te bepalen. Daarbij is het vaak de vraag wat een realistisch niveau is. Een startpunt is doorgaans de financiële convenanten die met banken zijn afgesproken, aangevuld met realisatiecijfers van andere zorginstellingen op basis van benchmarkstudies. Met de Gratis Zorganalyse krijg u in één oogopslag inzicht, hoe belangrijke financiële ratio’s zich verhouden, tot het sectorgemiddelde. Daarna is het belangrijk om aan de hand van deze ratio’s een ambitieniveau te bepalen en te kijken welke financiële remweg noodzakelijk is om aan normen te blijven voldoen.

Conclusie

Behoefte aan ondersteuning bij uw investeringsopgave? Zanders en Gupta Strategists hebben jarenlange ervaring met zorg, vastgoed en financieringsvraagstukken in de gezondheidszorg. Gezamenlijk hebben beide adviesbureaus een uitgebreid trackrecord opgebouwd op het gebied van verwachte capaciteitsontwikkeling, projectorganisatie en vastgoedfinanciering. Hiermee zetten we een efficiënt en effectief traject op. Neem hiervoor vrijblijvend contact op met Koen Reijnders (Zanders) of Jurre de Bruin (Gupta).

Dit artikel is gezamenlijk tot stand gekomen met Gupta Strategists.

Voorbij Compliance: Een Data-gedreven Aanpak van Financiële Criminaliteit

Transformatie van Financial Crime Data Management: van reactieve compliance naar strategische inzichten.

We hebben een Nederlandse bank met meer dan 500 miljard aan activa geholpen om hun data-ambities met betrekking tot klantonderzoek, sancties, transactiemonitoring, en fraude te begrijpen en te realiseren.

Uitdaging

In de laatste fases van herstel wil de bank een eersteklas datastrategie ontwikkelen binnen het domein van financiële criminaliteit. Na de afgelopen jaren gefocust te hebben op het waarborgen van korte termijn-compliance, vroeg het managementteam Zanders om hulp bij de overgang naar een instelling die in staat is financiële criminaliteit proactief aan te pakken.

Dit project sluit aan bij een bredere trend in de financiële sector, waar instellingen, nadat ze de bevindingen van toezichthouders hebben aangepakt, investeren in het uitbreiden en automatiseren van hun systemen voor financiële criminaliteit als een opstap naar een integratiefase met een holistisch beeld van klant risico.

Oplossing

Zanders stelde een drie-stappen benadering voor:

Stap 1: Bepaal het huidige niveau van het data landschap

Stap 2: Werk samen met stream leads om de ambitie te bepalen

Stap 3: Creëer en voer een roadmap uit om de bank tot en met 2027 te begeleiden

In Stap 1 bepaalden we de huidige staat van data met betrekking tot klantonderzoek (CDD), sancties, transactiemonitoring (TM), en fraude. Aangezien data een veelzijdig en allesomvattend onderdeel is van de strijd van een instelling tegen financiële criminaliteit, hebben we ons onderzoek opgedeeld in zes belangrijke thema's. Deze structuur zorgde voor een betere afstemming met stream leads binnen de bank en maakte tevens vergelijkingen met best-practices in de financiële sector mogelijk.

Tijdens Stap 2 hielpen we de stream leads bij het identificeren van pijnpunten en toekomstige doelstellingen, en ontwikkelden we ambities voor elk van de zes thema's. Deze ambities waren in balans met de wens van de bank om een geavanceerd databeleid te bevorderen, maar waren ook haalbaar gezien de beschikbare middelen.

Ten slotte, in Stap 3, brachten we niet alleen alle ambities samen in een samenhangende roadmap die de datastrategie tot en met 2027 definieert, maar begonnen we ook direct met de uitvoering van deze roadmap, waarbij we de tijd tussen visie en realisatie minimaliseerden om waardecreatie te maximaliseren.

Bovendien was een belangrijk onderdeel het leveren van een uitgebreide overzicht van de primaire datastromen tussen afdelingen. Onze ervaring toont aan dat financiële instellingen, in hun streven naar korte termijn-compliance, vaak een erfenis van complexe datastromen verkrijgen, waarbij de oorsprong van data onduidelijk is en belangrijke elementen overbodig opnieuw worden berekend.

De eerste stap naar het oplossen van dit probleem was een nauwkeurige analyse van hoe gegevens stromen tussen verschillende pijlers (Transactiemonitoring, KYC, Fraudedetectie en Sancties). Zodra deze zijn geïdentificeerd, kunnen inefficiënties en kwetsbaarheden worden aangepakt door verbeterde architectuur en governance.

De Datatransformatie Visualiseren

De brede reikwijdte van dit project, in combinatie met de grote hoeveelheid gegevens die ermee gemoeid zijn, brengt het risico met zich mee dat belanghebbenden moeite kunnen hebben om op de hoogte te blijven van ontwikkelingen en beslissingen.

Daarom hebben we ons vanaf het begin ingezet om de voortgaande transformaties te visualiseren door een Data Initiatief Dashboard te creëren om de voortgang van belangrijke data-initiatieven bij te houden. Dit hulpmiddel stelt de leiding in staat om tijdens de uitvoeringsfase prioriteiten te monitoren en aan te passen, en legt een gouden standaard voor het rapporteren van toekomstige initiatieven op een informatieve en intuïtieve manier.

Voor verdere informatie, bezoek onze pagina over het bestrijden van financiële criminaliteit, of neem contact op met Johannes Lont, Senior Manager.

Duurzaamheidsambities bij woningcorporaties

Woningcorporaties opgelet! In dit artikel ontdek je de best-practices om, vaak onrendabele, duurzaamheidsinvesteringen in de financieringsstrategie te integreren.

De duurzaamheidsopgave in de woningcorporatie sector is groot. Woningcorporaties dragen met hun duurzaamheidsambities bij aan de klimaatdoelen, het verhogen van de woonkwaliteit van huurders en het verbeteren van hun bezit. De uitdaging van deze investeringen is voornamelijk dat deze grotendeels onrendabel zijn, waardoor de betaalbaarheid onder druk staat. In dit artikel laten we zien welke ambities de sector heeft op het gebied van duurzaamheid en hoe je deze ambities mee kan nemen bij het opstellen van de financieringsstrategie.

De ambities van corporaties liggen de komende jaren hoog

In de Nationale Prestatieafspraken1 zijn een aantal doelstellingen opgenomen aangaande de verduurzamingsopgave. Zo mag de gebouwde omgeving geen CO2 meer uitstoten vanaf 2050, moeten 1 miljoen huurwoningen toekomst klaar zijn geïsoleerd in 2030 en mogen woningen met E, F en G-labels niet meer worden verhuurd vanaf 2028. Op welke manier het nieuwe kabinet invulling geeft aan de verduurzaming van de gebouwde omgeving moet echter nog blijken.

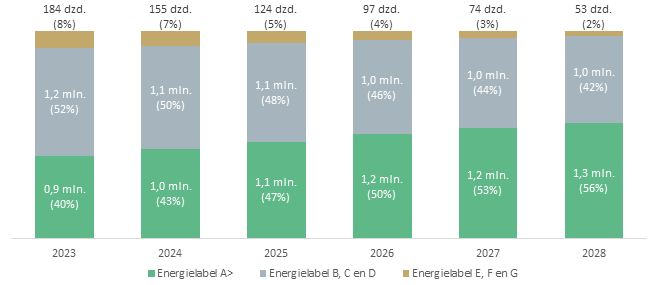

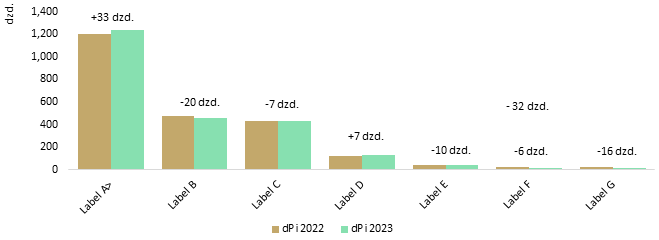

Onderstaande figuur, op basis van dPi 2023 gegevens2, toont dat woningcorporaties tot en met 2028 420.000 woningen met minimaal energielabel A toevoegen. Het aantal woningen met energielabel B, C of D en label E, F of G neemt af met respectievelijk 180.000 en 130.000. De resterende toename van 110.000 komt voort uit nieuwbouw. In 2028 resteren nog 53.000 woningen met energielabel E, F en G, dit komt mogelijk door geldende uitzonderingen3.

Onderstaande figuur toont de verschillen in het ambitieniveau voor 2027 tussen de begroting 2023 en 2024. Het aantal woningen met energielabel A of hoger, is de laatste begrotingsperiode met 33.000 in 2027 toegenomen. Het aantal woningen met energielabel E, F of G ligt juist 32.000 lager. Dit toont aan dat de duurzaamheidsambities van woningcorporaties, ondanks de gestegen rente en gestegen bouwkosten, het afgelopen jaar verder zijn toegenomen.

Omgaan met onrendabele investeringen

Duurzaamheidsinvesteringen, zoals isolatiemaatregelen, mogen voor huurders geen huurstijging tot gevolg hebben. Huurders zijn gebaat bij deze woningverbetering, maar woningcorporaties zien hier, zonder de woning te verkopen, niks van terug. Duurzaamheidsinvesteringen hebben hierdoor geen positief (beleids)waarde effect. Doordat duurzaamheidsinvesteringen resulteren in hogere onderhoudslasten, kan het waarde effect zelfs negatief zijn. De Loan-to-Value (LtV) wordt dan dubbel geraakt. Woningcorporaties trekken externe financiering aan voor verduurzaming (Loan), terwijl de investeringen een negatief waarde effect hebben (Value).

Het is hierdoor cruciaal om een duidelijk beleid en visie op duurzaamheidsinvesteringen te hebben. De aanpak wordt beschreven in de vastgoedstrategie, welke vervolgens wordt vertaald naar de financieringsstrategie. Bij de vertaling is het van belang om onderstaande punten in overweging te nemen:

- Het bepalen en kwantificeren van bijsturingsmogelijkheden, die kunnen worden ingezet als de financiële ratio’s zich richting de externe normen bewegen. Daarbij is ook van belang welke termijn nodig is om de ombuiging te realiseren, zodat tijdig kan worden gereageerd.

- Berekenen van normbedragen voor duurzaamheidsingrepen.

- Benchmarken van de operationele kasstroom (en onderliggende componenten zoals onderhoud) met andere corporaties.

Relatie aanbrengen tussen vastgoed- en financieringsopgave

Naast verduurzaming hebben woningcorporaties ook nog een ambitieuze nieuwbouwopgave. Als uit de meerjarige financiële prognose blijkt, dat het niet mogelijk is beide ambities te realiseren, moeten keuzes gemaakt worden. In de financieringsstrategie moet een expliciete koppeling zijn gemaakt met de vastgoedstrategie. Vaak zien we dat dit in de praktijk wordt gedaan door de gewogen gemiddelde looptijd van de leningenportefeuille, in relatie te brengen tot de levensduur van het vastgoed. Deze benadering brengt meerdere uitdagingen met zich mee:

- Het is onduidelijk wat de invloed van levensloop verlengende investeringen op de gewogen gemiddelde looptijd van het bezit is.

- Er wordt geen relatie gelegd tussen de investeringsambitie en toekomstige herfinancieringen, waardoor onverwacht een grote blootstelling aan de marktrente kan ontstaan.

- Er ontbreekt nuance als er sprake is van een gespleten vastgoed- of leningenportefeuille (met zowel een lange en korte looptijd), doordat alleen wordt gekeken naar een gewogen gemiddelde.

Bovenstaande uitdagingen vragen om een integrale benadering, waarbij aandacht moet zijn voor de relatie tussen toekomstige ontwikkeling van de leningen- en vastgoedportefeuille. Dit kan onder andere door te kijken naar de terugverdientijd van de (lange termijn) investeringsbehoefte. Als blijkt dat er geen langjarige overliquiditeit ontstaat, kan beter onderbouwd worden waarom langjarige financiering wordt aangetrokken. Het bedrijfseconomische renterisicoprofiel is een ander instrument. Hierin komen zowel investeringen en herfinanciering terug, wat kan helpen bij het monitoren of de totale blootstelling aan de marktrente niet te groot wordt.

Aan de slag met een financieringsstrategie voor duurzaamheidsinvesteringen

Woningcorporaties hebben veel keuzevrijheid bij het selecteren van duurzaamheidsingrepen, mits passend binnen de grenzen van DAEB-activiteiten beschreven in de Woningwet4. Vanwege het onrendabele karakter, zijn deze beslissingen van invloed op de financierbaarheid. De vertaling van de vastgoed- naar de financieringsstrategie vraagt om weloverwogen keuzes.

Zanders heeft al 30 jaar ervaring op het gebied van advisering van woningcorporaties. Heeft u hulp nodig bij het opstellen van een financieringsstrategie of heeft u behoefte om een keer te sparren over dergelijke afwegingen, neem dan contact op met Caroline Bongaerts, Jelmer Dioncre en Stefan Scholing.

- Nationale prestatieafspraken 2022 | Publicatie | Home | Volkshuisvesting Nederland ↩︎

- dPi 2023 Prognose informatie woningcorporaties (dPi2023-hfd2) | Data overheid ↩︎

- De uitzonderingen zijn gemeentelijke, provinciale en Rijksmonumenten (ca. 15.000), voor sloop aangemerkte woningen en VvE’s waar geen instemming van 70% van de huurders is verkregen. ↩︎

- Activiteiten woningcorporatie verduurzaming | Vastgoed | Inspectie Leefomgeving en Transport (ILT) (ilent.nl) ↩︎

Werkdruk Verminderen, Nauwkeurigheid Verbeteren: Automatisering van Customer Due Diligence in Actie

Kosten verlagen en nauwkeurigheid verbeteren met geautomatiseerde periodieke beoordelingen.

Onze klant stond voor de uitdaging om een groot aantal KYC/CDD periodieke reviews uit te voeren, terwijl veel hiervan geen materiële CDD-risico's bevatten. Zanders ondersteunde de ontwikkeling en het beheer van het PR-automatiseringsmodel, dat cases automatiseert die beperkt onderzoek vereisen. Hierdoor kunnen analisten zich richten op complexere, hoogrisicocases.

Uitdaging

De traditionele aanpak voor het afhandelen van CDD-cases vereist aanzienlijke handmatige inspanningen van analisten. Echter, veel cases die beperkt onderzoek vereisen, worden nog steeds handmatig beoordeeld. Als gevolg hiervan is de huidige aanpak noch risicogebaseerd, noch kosteneffectief.

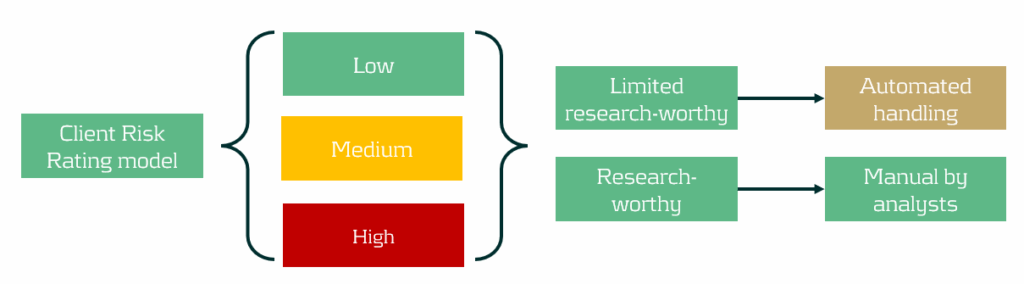

Typisch classificeert een Client Risk Rating-model klanten als laag, gemiddeld, of hoog risico. Deze klanten worden vervolgens op vaste intervallen beoordeeld, zoals elke vijf, drie, of één jaar, respectievelijk. Tijdens deze periodieke beoordelingen besteden analisten aanzienlijke tijd aan het doorlichten van cases zonder significante veranderingen sinds de laatste handmatige beoordeling. Dit proces is inefficiënt en er kunnen verbeteringen worden aangebracht om het meer risicogebaseerd te maken.

Oplossing

Het PR-automatiseringsmodel identificeert cases die minimaal onderzoek vereisen en verwerkt deze automatisch. Het proces begint met het analyseren van de huidige groep klanten. Uit deze grote dataset wordt een subset van laagrisicoklanten geïdentificeerd op basis van expertise gecombineerd met data-analyse.

Vervolgens bepaalt het model welke aanvullende geautomatiseerde controles nodig zijn om te garanderen dat er sinds de laatste handmatige beoordeling geen materiële veranderingen in de case zijn opgetreden. Met deze aanvullende controles kan de case automatisch worden verwerkt.

Automatisering van PR's is alleen mogelijk met een sterk datafundament. Zanders ondersteunde niet alleen bij de ontwikkeling van het PR-model, maar verzekerde ook dat de datakwaliteit aan de noodzakelijke standaarden voldoet.

Prestatie

Het PR-automatiseringsmodel levert aanzienlijke kostenbesparingen op, terwijl het de efficiëntie en effectiviteit van het afhandelen van CDD-cases verbetert. Daarnaast ondersteunt Zanders klanten bij het aantonen aan toezichthouders dat dit model helpt bij de overgang naar een meer risicogebaseerde CDD-aanpak.

Voor verdere informatie, bezoek onze pagina over het bestrijden van financiële criminaliteit, of neem contact op met Johannes Lont, Senior Manager.

Politieke moed en daadkracht nodig voor versnelling energietransitie

Woningcorporaties opgelet! In dit artikel ontdek je de best-practices om, vaak onrendabele, duurzaamheidsinvesteringen in de financieringsstrategie te integreren.

Een duidelijk signaal dat niet alleen de overheid een cruciale rol heeft in het verduurzamen van onze samenleving, maar dat ook de private sector haar verantwoordelijkheid erkent en haar bijdrage wil leveren. Dit initiatief toont aan dat politieke moed en daadkracht nodig is om de energietransitie te versnellen.

Historisch gezien lag de bal in het kamp van de overheid als het gaat om grootschalige investeringen in noodzakelijke maatschappelijke veranderingen. Echter, nemen de pensioenfondsen nu zelf het voortouw, een opmerkelijke, maar welkome verschuiving in de bestaande dynamiek.

Deze verschuiving biedt een uitgelezen kans voor het komende kabinet om politieke moed en daadkracht te tonen. Een fonds voor de energietransitie, kan dienen als een katalysator en momentum creëren voor echte noodzakelijke verandering. Het is een unieke kans om niet alleen de energietransitie te versnellen, maar ook om de samenwerking tussen publieke en private actoren op dit gebied te versterken.

De problematiek, zoals recentelijk geïllustreerd door het besluit van Amsterdamse woningcorporaties om voorlopig af te zien van aansluiting op het warmtenet van Vattenfall, vormt de harde realiteit die ons confronteert met de uitdagingen van dit moment. De situatie in steden zoals Rotterdam en Amsterdam, waar warmtenetten te duur zijn geworden door prijsverhogingen van energiebedrijven, benadrukt de noodzaak van een gecoördineerde aanpak. Woningcorporaties, die essentieel zijn voor het succes van deze warmtenetten, dreigen te stoppen met aansluiten vanwege financiële belemmeringen en het niet uit te leggen is aan de huurders die deels moeten opdraaien voor de kosten.

Fonds voor energietransitie

Een fonds voor de energietransitie zou kunnen helpen door financiële en technische expertise en ondersteuning te bieden en daarmee de drempel voor het daadwerkelijk doen van investeringen te verlagen. Dit biedt tevens gemeenten een houvast, aangezien zij vaak niet over de benodigde kennis, capaciteit en financiële ruimte beschikken om dergelijke projecten zelfstandig uit te voeren dan wel op te tuigen. Hierdoor zouden veel projecten die nu klaar op de plank liggen, maar nog niet gestart zijn, wél hun doorgang kunnen vinden. De haast om deze problemen nu aan te pakken wordt verder benadrukt door de groeiende congestie op het stroomnet en de urgentie om van het gas af te gaan.

Middels een landelijk opererend fonds, specifiek opgetuigd voor de energietransitie, kunnen de uitdagingen concreet worden aangepakt en kunnen bijvoorbeeld de ambities voor het aantal aangesloten huizen op warmtenetten wel worden verwezenlijkt. Een treffend voorbeeld van hoe zo'n fonds concreet kan bijdragen, is het Nationaal Warmtefonds. Dit fonds heeft bewezen een effectief instrument te zijn voor het financieren van de warmtetransitie in Nederland voor consumenten. Het biedt financiële ondersteuning aan huishoudens die hun woning willen verduurzamen, waardoor de kosten daarvoor acceptabel blijven. Het NWF heeft al meer dan ¤ 1 miljard gunstig geprijsde leningen verstrekt aan particulieren, VVE’s en scholen om energiebesparende maatregelen te nemen. Door middel van een vergelijkbaar fonds voor de energietransitie kunnen vergelijkbare successen op grotere schaal worden behaald en kunnen de uitdagingen van de energietransitie in Nederland doeltreffend worden aangepakt.

Rol nieuwe waarborgfonds

Complementair aan een energietransitiefonds, zou een waarborgfonds voor energietransitie kunnen fungeren als vliegwiel voor verdere transitie. Het waarborgfonds kan een meer algemene rol spelen bij het ondersteunen van financiële garanties voor de verduurzaming van Nederland. Een model voor zo'n fonds zou kunnen worden afgekeken van succesvolle voorbeelden zoals het Waarborgfonds Sociale Woningbouw (WSW) en het Waarborgfonds voor de Zorgsector (WfZ). Deze fondsen fungeren als waarborginstellingen die leningen van woningcorporaties en zorginstellingen garanderen, waardoor zij tegen gunstige voorwaarden kunnen lenen op de kapitaalmarkt. Een vergelijkbaar waarborgfonds voor de energietransitie kan een deel van de leningen, die nodig zijn voor het realiseren van een duurzaam project, borgen. Het overige deel van de leningen kan dan ingevuld worden door financiering via het nationale fonds voor de energietransitie.

Het is cruciaal dat de overheid de juiste randvoorwaarden schept om de samenwerking tussen de private en publieke sector te faciliteren. Dit omvat het bieden van financiële prikkels en het creëren van een gunstig investeringsklimaat. Het zo snel mogelijk beëindigen van de bestaande prijskoppeling tussen de gasprijzen en de prijs van warmte via een warmtenet, is één van de vele randvoorwaarden. Daarnaast moet de overheid, mogelijk samen met gemeenten en provincies, met een garantiestructuur, het vertrouwen van investeerders vergroten. Middels een waarborgfonds wordt het risico voor zowel garantstellers als investeerders beperkt. Een nationaal fonds om de energietransitie op grote schaal te realiseren is daarbij het uitgelezen instrument om de financieringskracht van de private en publieke sector te combineren.

Het is de hoogste tijd voor politieke moed en draadkracht. Het momentum lijkt daar. De aankondiging van de pensioenfondsen toont dat er een groeiende bereidheid is vanuit de private sector om bij te dragen aan de energietransitie. Het is nu aan de politiek om deze bereidheid om te zetten in concrete actie. Door politieke moed te tonen en een fonds voor de energietransitie te omarmen, kunnen we daad bij woord voegen en een belangrijke stap zetten richting een duurzame toekomst.