Nationaal Warmtefonds: succesvolle publiek-private samenwerking

Hoe kunnen overheden oplossingen bieden voor complexe maatschappelijke uitdagingen, zoals de energietransitie en verduurzaming van de gebouwde omgeving, ondanks knelpunten zoals een gebrek aan gekwalificeerd personeel, beperkte financiële flexibiliteit en de behoefte aan transparantie?

In deze context zijn fondsen belangrijk als instrument om gerichte impact te maken. Door het vermogen van fondsen om middelen revolverend in te zetten, bieden zij een duurzame en efficiënte manier om lange termijn doelen te realiseren. Revolverende fondsen combineren flexibiliteit met onafhankelijkheid, waardoor ze bij uitstek geschikt zijn voor langlopende projecten met een hoge maatschappelijke impact1. Ook diverse ontwikkelingen in de praktijk benadrukken het belang van publiek-private samenwerking in fondsbeheer. Zo stelde Rabobank recent dat investeringen in maatschappelijke thema’s prominenter op de politieke agenda moeten komen om de energietransitie te versnellen. Deze ontwikkelingen maken duidelijk dat er niet alleen behoefte is aan meer fondsen, maar ook aan fondsmanagement om de effectiviteit en impact ervan te waarborgen.

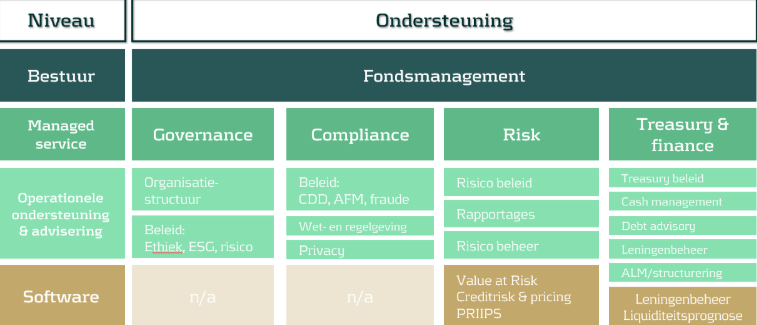

Nationaal Warmtefonds (NWF) illustreert hoe governance en een sterke financieringsstructuur bijdragen aan succes. NWF heeft diverse activiteiten van het fonds bij verschillende partijen ondergebracht. In 2021 is Zanders door het bestuur van NWF aangesteld als fondsmanager. Zanders biedt niet alleen advisering en ondersteuning op de gebieden treasury/finance, risk en compliance, maar vervulde ook de functie van fondsdirecteur. Door het fondsmanagement en ondersteunende activiteiten uit te besteden aan Zanders, heeft NWF zijn operationele efficiëntie en maatschappelijke impact vergroot. In deze periode is er meer dan € 1,1 miljard aan duurzame financiering verstrekt aan ruim 80.000 huishoudens en zijn diverse producten geïntroduceerd om energiebesparing aantrekkelijker te maken voor mensen met lage en middeninkomens, en bereikbaar voor iedereen. In dit artikel wordt uiteengezet waarom en hoe het uitbesteden van fondsmanagement een waardevolle strategie kan zijn voor publieke instellingen en hoe private partijen zoals Zanders bijdragen aan doelmatigheid, maar ook aan innovatie en duurzaamheid.

Waarom fondsen?

Publieke fondsen zijn een krachtig instrument voor het aanpakken van grote maatschappelijke vraagstukken, zoals de energietransitie, verduurzaming en innovatie. Ze bieden niet alleen financiële ondersteuning, maar ook structuur en strategie bij het realiseren van lange termijn doelen. Dit hoofdstuk bespreekt de typen fondsen en de toegevoegde waarde hiervan.

Type fondsen

Fondsen kunnen worden ingedeeld naar hun specifieke doelstellingen en aanpak. Hieronder volgen vier belangrijke typen:

*Sommige fondsen, zoals Invest-NL, vallen in meerdere categorieën. Invest-NL zelf is een doelfonds, maar zij initiëren en beheren fondsen die als investeringsfonds worden beschouwd. Recent kondigde Invest-NL bijvoorbeeld aan een ‘Dutch Impact Growth Fund’ te ontwikkelen. Het fonds is gericht op investeringen in scale-ups en zou ook als investeringsvehikel voor pensioenfondsen dienen.

Waarom zijn fondsen een goed instrument?

Fondsen zijn bijzonder geschikt voor het aanpakken van grote maatschappelijke uitdagingen vanwege de volgende redenen:

1. Flexibiliteit

Een voordeel van fondsen is de flexibiliteit waarmee ze specifieke doelstellingen kunnen financieren, los van de jaarlijkse begrotingsbeperkingen die vaak kenmerkend zijn voor overheidsfinanciering. Dit maakt fondsen bij uitstek geschikt voor lange termijn projecten zoals de energietransitie en infrastructuurontwikkeling. Fondsen bieden ruimte voor publieke-private samenwerkingen (PPS), doordat ze buiten de directe invloed van de overheid kunnen worden geplaatst. Hierdoor kunnen ze verschillende vormen van financiering bieden die beter aansluiten bij de behoeften van diverse stakeholders. Het langdurige karakter van fondsen maakt ook herzieningen en aanpassingen mogelijk, waardoor ze beter bestand zijn tegen onvoorziene omstandigheden dan klassieke, kortlopende subsidies.

2. Duurzaamheid

Fondsen onderscheiden zich door hun duurzame karakter, met name door het revolverende mechanisme dat ze kenmerkt. Terugbetalingen van verstrekte leningen of investeringen worden opnieuw in het fonds geïnvesteerd, waardoor een continue financieringsstroom ontstaat. Dit mechanisme vermindert de afhankelijkheid van externe financiering en maakt het mogelijk langdurig maatschappelijke impact te realiseren. Revolverende fondsen dragen niet alleen bij aan financiële continuïteit, maar bieden ook de mogelijkheid om structureel te investeren in de aanpak van complexe maatschappelijke uitdagingen, zoals verduurzaming en sociaaleconomische ontwikkeling.

3. Gerichte impact en continuïteit

Naast hun flexibiliteit en duurzaamheid bieden fondsen een krachtig mechanisme voor gerichte impact en continuïteit. Fondsen stellen overheden en organisaties in staat middelen te concentreren op specifieke beleidsdoelen, zoals verduurzaming, sociaal beleid of economische ontwikkeling. Een sterk governance-raamwerk waarborgt niet alleen de effectiviteit, maar ook de levensduur van fondsen. Bovendien dragen fondsen bij aan kennisborging en expertisebehoud, essentieel voor het realiseren van structurele verbeteringen die verder reiken dan kortetermijndoelstellingen. Een voorbeeld ter illustratie: bij de ontwikkeling van de Nationale Deelneming Warmte2 wordt onderzocht hoe een fonds kan helpen om investeringen in warmtenetten te versnellen, terwijl kennis en ervaring worden vastgehouden voor toekomstige projecten. Dit onderstreept hoe fondsen een strategische rol kunnen spelen bij het behoud en de groei van expertise, zelfs wanneer individuele projecten zijn afgerond.

Oplossingen Zanders

Een succesvol fonds staat of valt met effectief beheer en bestuur. Zanders speelt hierin een cruciale rol door haar expertise op het gebied van governance, compliance, risicomanagement en treasury in te zetten. Het onderstaande overzicht laat zien hoe Zanders helpt bij het opzetten van een sterke structuur, het waarborgen van naleving, het beheersen van risico's en het optimaliseren van financiële processen. Met deze integrale aanpak zorgt Zanders ervoor dat fondsen transparant, flexibel en doelgericht kunnen opereren.

Succes van Nationaal Warmtefonds (NWF)

Nationaal Warmtefonds biedt verantwoorde en betaalbare financiering voor de verduurzaming van huizen en gebouwen van eigenaar-bewoners, VvE’s en scholen. Het fonds is opgericht in 2013 (toen als Nationaal Energiebespaarfonds) en opereert in opdracht van de Rijksoverheid. Sinds 2021 zijn het fondsmanagement en diverse activiteiten (e.g. treasury, risk, compliance) ondergebracht bij Zanders. In deze periode is Nationaal Warmtefonds sterk gegroeid en is een enorme maatschappelijke impact gerealiseerd. Er zijn ruim 60.000 leningen verstrekt aan meer dan 80.000 huishoudens en de totale omvang van verstrekte financiering groeide hierdoor met ca. € 1,2 miljard (+200%). Om deze groei mogelijk te maken heeft Zanders ook ondersteund bij het arrangeren van bijna € 900 miljoen aan externe, bancaire financiering en is er bijna €1,0 miljard aan financiering vanuit de Rijksoverheid toegezegd. Er zijn verschillende nieuwe producten geïntroduceerd om kwetsbare doelgroepen en mensen met lagere inkomens te kunnen helpen. NWF is dus een voorbeeld van hoe een goed opgezet fonds kan bijdragen aan het realiseren van maatschappelijke doelstellingen, zoals de energietransitie. Het fonds speelt dus een belangrijke rol in het versnellen van verduurzaming in Nederland.

Een belangrijk aspect van het succes van NWF is de governance-structuur. Het bestuur en de combinatie van intern en extern toezicht zorgen ervoor dat het fonds op een transparante en verantwoorde manier opereert. Extern toezicht en monitoring door instanties zoals de AFM, de Algemene Rekenkamer, CBS en betrokken banken bewaken dat de beoogde doelstellingen worden behaald en de juiste keuzes worden gemaakt. Tegelijkertijd stelt de stichtingsvorm de overheid in staat om grip en controle te behouden.

Daarnaast draagt NWF bij aan financiële continuïteit door gebruik te maken van een revolverend model. Terugbetalingen van verstrekte leningen worden opnieuw geïnvesteerd, wat het fonds minder afhankelijk maakt van externe financiering en het in staat stelt langdurige impact te realiseren. Dit model is geschikt voor lange termijndoelen zoals de energietransitie, waarbij consistentie en duurzaamheid essentieel zijn.

De toegevoegde waarde van Zanders bij NWF

Door een combinatie van expertise, innovatieve tooling en een sterke focus op governance draagt Zanders bij aan de continuïteit, efficiëntie en toekomstbestendigheid van het fonds.

1. Governance, risk, compliance en treasury:

Zanders ondersteunt het fonds door heldere kaders en processen te ontwikkelen die voldoen aan strenge governance- en compliance-eisen. Dit omvat het opstellen van beleid, processen, rapportages en modellen die niet alleen de operationele efficiëntie verbeteren, maar ook het vertrouwen van belanghebbenden, zoals banken en de overheid, versterken.

2. Tooling:

De inzet van tooling, zoals TREASURYnxt leningenbeheer, heeft een enorme bijdrage geleverd aan de efficiëntie van het fonds. De tooling wordt gebruikt om kasstromen van zowel uitstaande als ontvangen leningen nauwkeurig te beheren. Daarnaast monitort TREASURYnxt marktrisico’s, zoals renterisico en herfinancieringsrisico, op balansniveau. Deze data gedreven aanpak minimaliseert risico's, vereenvoudigt processen en optimaliseert het financiële beheer van het fonds.

3. Expertise en innovatie:

Met meer dan 30 jaar ervaring in financiering, treasury en risicomanagement biedt Zanders waardevolle strategische inzichten die bijdragen aan een efficiënte fondsvoering. Bovendien zorgt de toepassing van geavanceerde risicomanagementmodellen ervoor dat het fonds voorbereid is op toekomstige uitdagingen en veranderingen in de markt.

4. Continuïteit:

Zanders zorgt ervoor dat de operationele processen van het fonds soepel blijven verlopen. Met een brede pool van ca. 500 consultants en aanvullende ondersteuning via Zanders Interim Services, biedt Zanders continuïteit. Hierdoor wordt stagnatie voorkomen en blijft het fonds in staat om zijn maatschappelijke doelen te behalen.

De samenwerking tussen Zanders en Nationaal Warmtefonds illustreert hoe uitbesteding niet alleen leidt tot efficiëntere processen, maar ook bijdraagt aan innovatie, continuïteit en een robuuste governance-structuur. Hierdoor kan het fonds een cruciale rol blijven spelen in de verduurzaming van Nederland.

Vragen

Heeft u vragen of bent u benieuwd wat Zanders voor u kan doen? Neem dan contact op met: Hendrik Pons, Janko Lindenbergh, Gido de Leeuw.

- Van den Brink, J. E. (2018). Realistisch revolveren. Het revolverend fonds met een Europese touch Inauguratie: Rede uitgesproken bij de aanvaarding van het ambt van hoogleraar ‘Europees en Nationaal Bestuursrecht' aan de Faculteit der Rechtsgeleerdheid van de Universiteit Maastricht. Maastricht University. https://doi.org/10.26481/spe.20180608jb ↩︎

- Ministerie van Economische Zaken en Klimaat. (2023, 23 november). Profiel Nationale deelneming Warmte. Rapport | Rijksoverheid.nl. https://www.rijksoverheid.nl/documenten/rapporten/2023/11/23/profiel-nationale-deelneming-warmte ↩︎

Huurbevriezing en het bedrijfsmodel van woningcorporaties

Huurbevriezing betekent het einde voor de houdbaarheid van het bedrijfsmodel van woningcorporaties. Kan de kennelijk onafwendbare aanvaring met de wal het schip nog keren?

Woningcorporaties worden door de voorgenomen huurbevriezing acuut belemmerd om te bouwen en hun financiële fundament wordt direct ondermijnd. Als Nederland de wooncrisis wil oplossen, moet de overheid zorgen voor stabiel beleid, een gezonde financiële basis voor corporaties, en vertrouwen bij financiers. Woningbouw is geen kostenpost, maar een investering in maatschappelijke stabiliteit.

De woningbouw in Nederland zit ernstig in het slop. Tot 2030 zijn per jaar 100.000 nieuwe woningen nodig om in de bestaande en groeiende behoefte te kunnen voorzien. Toch stokt de woningbouw: in 2023 zijn er slechts 70.000 woningen gebouwd. De wachttijd voor een sociale huurwoning in veel steden is opgelopen tot meer dan tien jaar. Starters op de koopmarkt kunnen nauwelijks nog instappen, en middeninkomens vallen tussen wal en schip.

De oorzaken van de woningbouwcrisis zijn complex en veelzijdig: trage vergunningstrajecten, personeelstekorten in de bouwsector, stikstofproblematiek die veel projecten vertraagt, sterk gestegen bouwkosten en materiaal schaarste, gebrek aan beschikbare bouwgrond, strenge ruimtelijke ordeningsregels.

De woningbouwcrisis is niet een puur uitvoeringsprobleem, maar vooral een kwestie van politieke keuzes en beleid. Er is consensus over het probleem, maar er is groot verschil van inzicht over hoe het kan worden opgelost. Zolang er geen breed gedragen langetermijnvisie is – en beleidsmaatregelen blijven steken in politieke verdeeldheid en juridisch getouwtrek – blijft de bouw van nieuwe koop- en huurwoningen steeds verder achter met alle sociale en economische gevolgen van dien.

Woningcorporaties – die in staat zijn om snel, betaalbaar en duurzaam te bouwen en daar ook plannen voor hebben klaarliggen – vormen al decennialang een essentieel onderdeel van de volkshuisvesting in Nederland. Zij beheren ongeveer 2,4 miljoen huurwoningen. Juist nu kunnen zij een sleutelrol spelen bij het bouwen van betaalbare woningen en het verduurzamen van de bestaande voorraad.

Tot 2023 drukte de zogeheten verhuurderheffing zwaar op de begroting van corporaties. Deze belasting – ingevoerd in 2013 – kostte de sector ook al miljarden en vertraagde ook al de nieuwbouw van huurwoningen. De afschaffing ervan was een belangrijke stap, maar levert veel te weinig extra investeringsruimte op.

Huurbevriezing lijkt op het eerste gezicht een huurdersvriendelijke maatregel, maar het besef dringt steeds meer door dat er een groot maatschappelijk prijskaartje aan vast zit. Het voorbestaan van het bedrijfsmodel van woningcorporaties staat op het spel.

Een huurbevriezing betekent dat woningcorporaties geen huurverhogingen kunnen doorvoeren die anders wel mogelijk zouden zijn. Volgens het ministerie van Binnenlandse Zaken en Koninkrijksrelaties kost een huurbevriezing in 2024 de corporatiesector naar schatting € 750 miljoen aan jaarlijkse inkomsten. Dit geeft een structureel nadelig effect dat niet meer goedgemaakt kan worden.

Volgens Aedes kan het totale verlies aan investeringscapaciteit door huurbevriezingen tot 2030 oplopen tot € 47,5 miljard. Volgens een analyse van Johan Conijn en Max van Son van Finance Ideas leidt de voorgenomen huurbevriezing tot daling van de investeringscapaciteit met circa 18.000 woningen per jaar. Dat komt neer op zo’n 60% van de jaarlijkse nieuwbouwdoelstelling van 31.000 woningen volgens de Nationale prestatieafspraken (NB: ondertekend door de Minister van Volkshuisvesting en Ruimtelijke Ordening, Aedes, de VNG en de Woonbond).

Sterke afname van de inkomsten van woningcorporaties door huurbevriezing leidt tot sterke afname van de Interest Coverage Ratio (ICR), een belangrijke indicator voor de financierbaarheid van woningcorporaties. Huurbevriezing betekent dat de ICR versneld – en al eerder dan 2030 - onder de voor het WSW kritische grens van 1,4 kan brengen. Bij een ICR onder die drempel kunnen corporaties geen nieuwe leningen meer afsluiten onder borgstelling van het WSW, waarmee een onmiddellijk einde zou komen aan hun investeringsmogelijkheden voor zowel DAEB als niet-DAEB.

Juist woningcorporaties kunnen een sleutelrol spelen bij het oplossen van de woningnood en kunnen een brug slaan tussen de nood aan betaalbare woningen en het publieke belang. Daarvoor is dringend stabiel, ondersteunend beleid nodig en voldoende financiële ruimte.

WSW heeft met datum 6 Mei 2025 aan alle deelnemende woningcorporaties een brief gestuurd over ‘’Impact Huurbevriezing en werkwijze WSW’. WSW geeft daarin aan een analyse uitgevoerd te hebben naar de mogelijke gevolgen van de huurbevriezing voor de deelnemers. Daaruit blijkt dat zonder bijsturing ca. 140 van de 268 deelnemers (meer dan 50%) door de huurbevriezingsmaatregel binnen vijf jaar niet meer aan de door het WSW gehanteerde norm van een ICR 1,4 kunnen voldoen.

Om de gevolgen van de huurbevriezing voor deze deelnemers te kunnen beoordelen heeft het WSW alle deelnemers gevraagd hen te informeren over de mogelijke impact van de huurbevriezing op hun financiële positie en de financiële ratio’s en welke relevante bijsturingsmaatregelen de deelnemer verwacht om te voldoen aan de ICR-norm. Ook verzoekt WSW deze deelnemers om op basis van hun bijsturingsmaatregelen een nieuw 10-jaarskasstroomschema en een herziene specificatie financieringsbehoefte voor 2025 en 2026 op te stellen. Dat komt neer op herijking van de totale meerjarenbegrotingen die eind 2024 zijn vastgesteld.

Ons advies aan woningcorporaties is om – mede ingegeven door het verzoek van het WSW - zo snel mogelijk in kaart brengen wat de impact van de voorgenomen huurbevriezing is op hun eigen langjarig financiële exploitatie, de financiële ratio’s, de betaalbaarheid en financierbaarheid van de toegelaten instelling als geheel, dus voor zowel DAEB als niet-DAEB plannen.

Gezien de toegenomen onvoorspelbaarheid (onbetrouwbaarheid) en complexiteit van de nieuwe werkelijkheid waar woningcorporaties mee geconfronteerd worden is het gebruik van scenario’s daarbij onzes inziens onvermijdelijk.

Geen uitzicht zonder voldoende inzicht.

Als u vragen heeft of meer wilt weten kunt u contact opnemen met:

Caroline Bongaerts c.bongaerts@zandersgroup.com

Quinten van Rooijen q.van.rooijen@zandersgroup.com

Hans Visser h.visser@zandersgroup.com

Financiële ontwikkelingen bij zorginstellingen: Drie belangrijke trends

Dat de financiële gezondheid van zorginstellingen in Nederland onder druk staat is niet nieuw. Dit is zichtbaar in de negatieve ontwikkeling die financiële ratio’s al jaren doormaken, wat leidt tot toenemende onzekerheid en hogere druk op de financiële convenanten. De sector bevindt zich nu in een paradoxale situatie: terwijl de behoefte aan investeringen toeneemt, daalt de financieringscapaciteit.

In dit artikel onderzoeken we het effect van drie belangrijke trends (dalende operationele marge, de verkrappende arbeidsmarkt en groeiende investeringsopgave) op financiële convenanten van de gemiddelde zorginstelling1. Dit doen we aan de hand van recent gepubliceerde jaarcijfers over het boekjaar 20232.

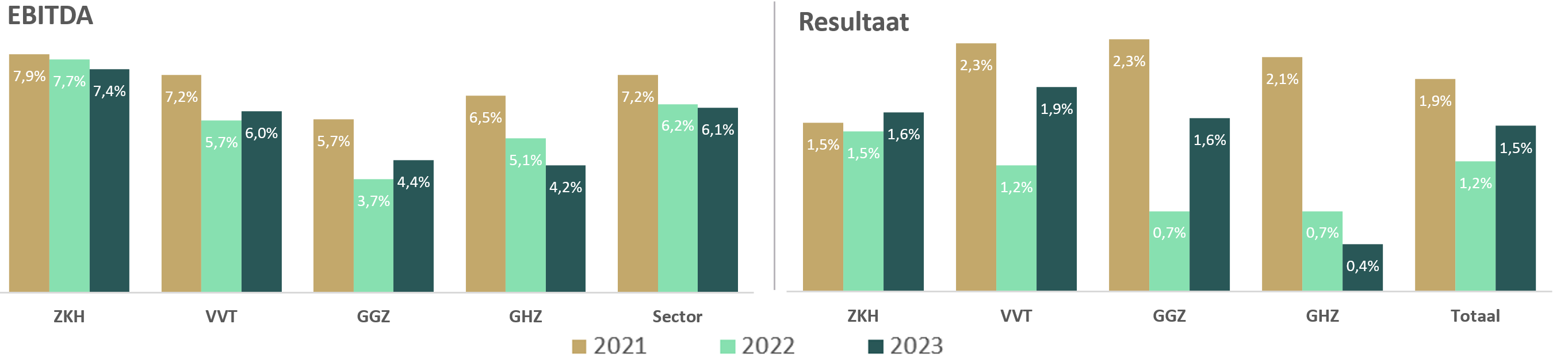

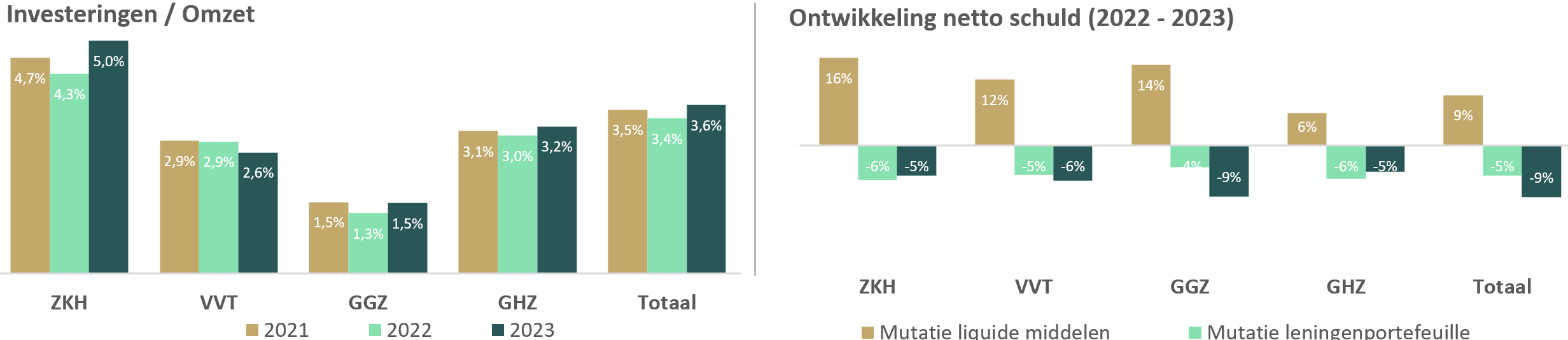

Trend 1: Dalende operationele marge

Uit de jaarrekeningen blijkt dat de EBITDA-marge van ziekenhuizen (ZKH; 7,4%) en Gehandicaptenzorg (GHZ; 4,2%) in 2023 verder is gedaald, ten opzichte van 2022. In de sectoren verpleging en verzorging (VVT; 6,0%) en Geestelijke gezondheidszorg (GGZ; 4,4%) is de EBITDA iets toegenomen, ten opzichte van 2022. Deze positieve ontwikkeling is mogelijk te danken aan een sterke focus op het verbeteren van het operationele resultaat.

Het gemiddelde resultaat van de hele sector is toegenomen van 1,2% in 2022 naar 1,5% in 2023. Een interessante ontwikkeling is dat het resultaat van ziekenhuis, ondanks de gedaalde EBITDA-marge, iets is toegenomen (van 1,5% in 2022 naar 1,6% in 2023). Het aandeel instellingen dat in 2023 rode cijfers schreef (24%) is vergelijkbaar met het aandeel dat dat in 2022 deed (26%). Dit is echter nog steeds fors meer dan in 2021 (13%).

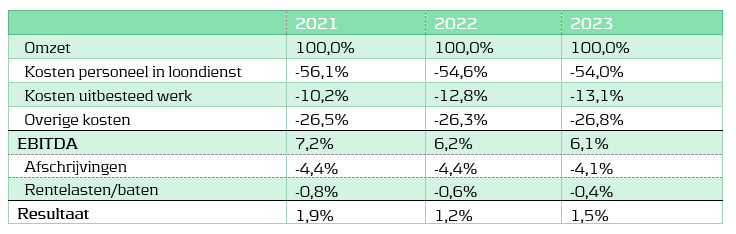

Onderstaande tabel laat een verdere uitsplitsing van de EBITDA zien. Hieruit volgt dat dat de kosten voor uitbesteed werk, zijn gestegen van 10,2% in 2021 naar 13,1% in 2023. Het aandeel van kosten personeel in loondienst is gelijk gebleven en neemt zelfs enigszins af (van 56,1% in 2021 naar 54% in 2023). De overige kosten blijven op een vergelijkbaar niveau (26,5% in 2021 naar 26,8% in 2023). Door de groeiende zorgvraag zal de vraag naar personeel de komende jaren alleen maar toenemen, waardoor de kosten mogelijk verder stijgen.

Het gemiddelde resultaat is, ondanks een dalende EBITDA, toegenomen van 1,2% in 2022 naar 1,5% in 2023. Dit komt voornamelijk door lagere afschrijvingslasten ten opzichte van de omzet (afname van 4,4% naar 4,1%) en lagere netto rentelasten (afname van 0,6% naar 0,4%). De kapitaallasten zijn gedaald door een lager investeringsvolume (zie trend 3 voor verdere onderbouwing).

Trend 2: Verkrappende arbeidsmarkt

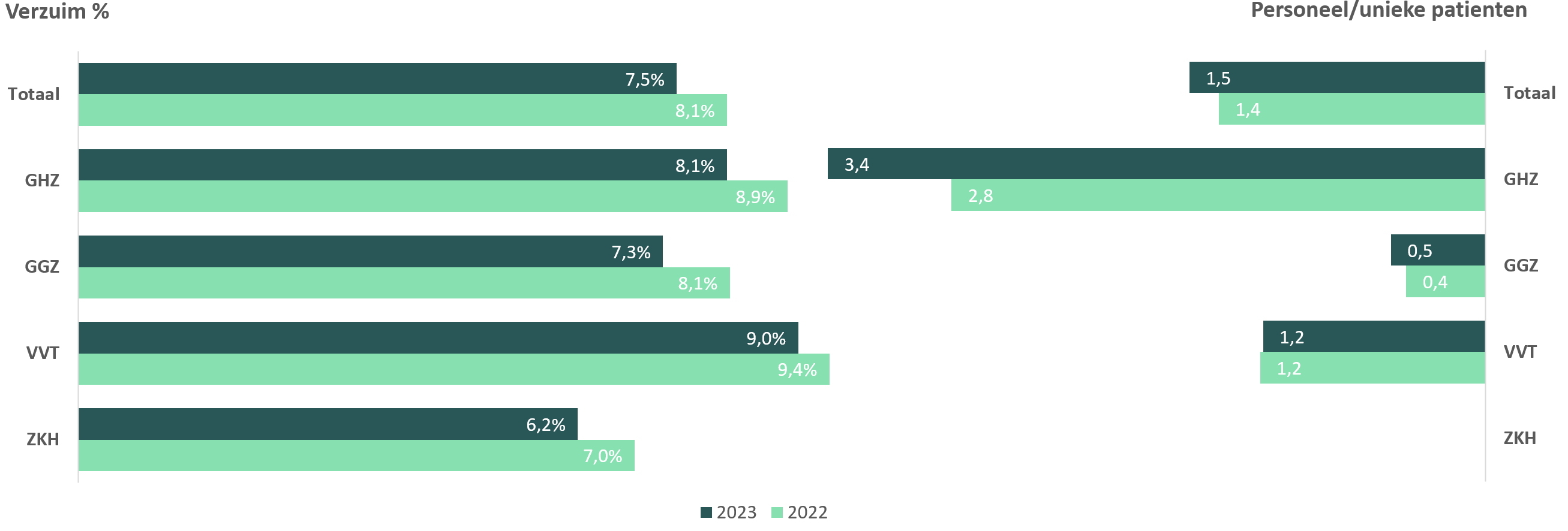

Doordat de druk op medewerkers hoog was, wat de fysieke en mentale gezondheid belastte, hadden veel zorginstellingen tijdens de coronacrisis te maken met een hoog verzuimpercentage. Onderstaande tabel toont aan dat het verzuimpercentage is gedaald van 8,0% in 2022 naar 7,5% in 2023. Dit lijkt erop te duiden dat de werkdruk weer richting een normaal niveau gaat.

De krapte op de arbeidsmarkt blijft echter een grote uitdaging. Volgens het CBS3 neemt de uitstroom van personeel sinds midden 2021 sneller toe dan de instroom. Om het schaarse personeel optimaal te benutten, wenden steeds meer organisaties zich tot innovatieve oplossingen zoals technologie en regionale samenwerking, met als doel de productiviteit te verhogen. Een indicator voor de productiviteit is het aantal personeelsleden per unieke patiënt. Onderstaande figuur toont dat de productiviteit in VVT en GGZ grotendeels gelijk is gebleven (1,2 en 0,5 personeelsleden per unieke patiënt).

In de GHZ lijkt een vermindering van de productiviteit zichtbaar. Binnen de GHZ, de sector die het meest personeel-intensief is, lijkt de productiviteit te dalen. Het aantal personeelsleden per unieke patiënt ging van gemiddeld 2,8 personeelsleden per patiënt in 2022 naar 3,4 in 2023. De problemen in de sector zijn al langer zichtbaar. Het aantal mensen dat complexe zorg nodig heeft, groeit snel. Dit verklaart mede de sterke daling in EBITDA (en resultaat), aangezien de personeelskosten sneller groeien dan de inkomsten van de geleverde zorg.

Trend 3: Dalend investeringsvolume

Zorginstellingen hebben materiele vaste activa nodig om zorg te kunnen verlenen. Door de onzekerheid die bestaat over de exploitatie en overheidsmaatregelen, is het jaarlijkse investeringsniveau al een aantal jaren laag. Ook in 2023 is het investeringsniveau iets afgenomen, ten opzichte van 2021 (daling investeringen/opbrengsten van 2,8% naar 2,7%). In de VVT-sector, waar de investeringsopgave, vanwege vergrijzing, het grootst is, dalen de investeringen over de omzet van 2,9% naar 2,6%.

Door de dalende investeringsuitgaven, nemen de liquide middelen toe. Onderstaande figuur laat zien dat de stand liquide middelen in 2023, ten opzichte van 2022, met 9% is toegenomen. Tevens is de schuldpositie met 5% gedaald, waardoor de omvang van de netto schuld met 9% is afgenomen.

Vanwege de gestegen rente en hogere stand liquide middelen, zijn de rentebaten gestegen. Onderstaande tabel laat zien dat de rentebaten, ten opzichte van de stand liquide middelen, is toegenomen van gemiddeld 0,1% in 2021 naar 1,6% in 2023. Terwijl zorginstellingen die op zoek zijn naar een hoger rendement voorheen waren aangewezen op deposito’s, bieden banken steeds vaker rente op de betaalrekening aan (doorgaans Euribor minus afslag van 0,5% tot 1,0%).

Uitwerking op financiële ratio’s

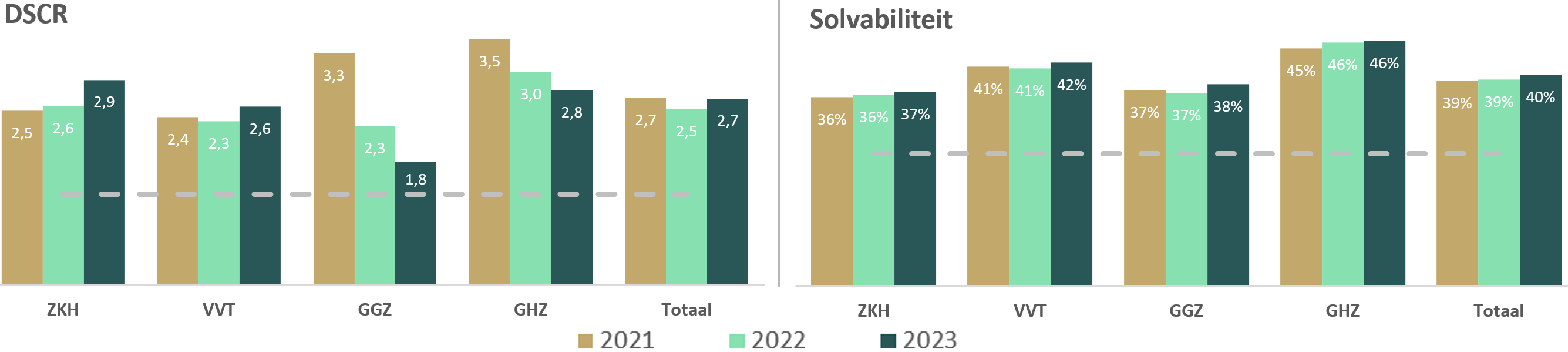

De eerder in dit artikel gesignaleerde trends hebben invloed op financiële ratio’s, waar zorginstellingen op worden gemonitord door hun financiers. Onderstaande figuur laat de ontwikkelingen van de Debt Service Coverage Ratio (DSCR) en Solvabiliteit zien.

De gemiddelde DSCR van zorginstellingen is, van 2,5 in 2022, toegenomen naar 2,7 in 2023. Dit duidt erop dat zorginstellingen iets beter in staat zijn de rente en aflossingsverplichtingen te voldoen vanuit de operationele marge. Een interessante ontwikkeling is te zien bij ziekenhuizen waar, ondanks een dalende EBITDA, de DSCR is gestegen van 2,6 in 2022 naar 2,9 in 2023. Dit komt voornamelijk door lagere financieringslasten, als gevolg van verminderde investeringen.

Ondanks dat de operationele marge onder druk staat, wordt gemiddeld genomen nog een positief resultaat gerealiseerd. Hierdoor een beperkte stijging van de solvabiliteit zichtbaar, aangezien er eveneens geen balansverlening optreedt, doordat de netto schuldpositie daalt. De gemiddelde solvabiliteit ligt in alle sub sectoren boven de norm van 25%. Dit geeft zorginstellingen de ruimte om een om meer te investeren, zonder dat de solvabiliteitsnorm direct onder druk komt te staan.

Beknellende financiële convenanten

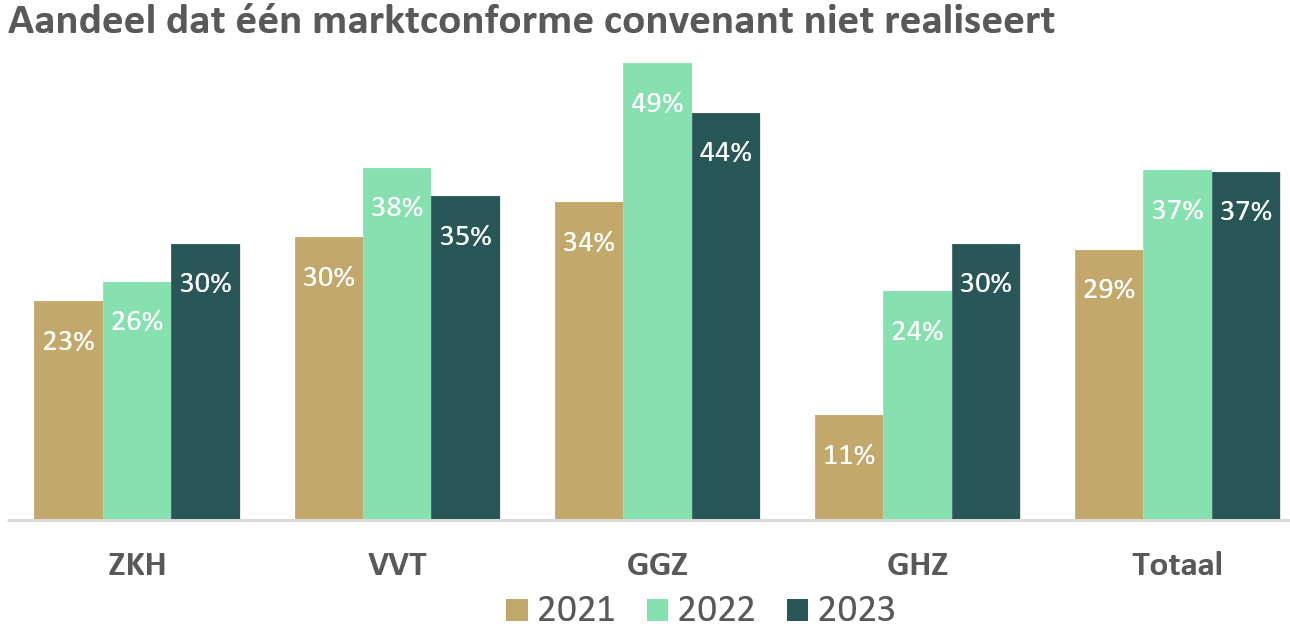

Financiers maken doorgaans afspraken met zorginstellingen, over het realiseren van bepaalde financiële ratio’s. Onderstaande figuur laat het aandeel van zorginstellingen zien dat gangbare convenanten op de DSCR, Net Debt/EBITDA of solvabiliteit niet realiseert. De gehanteerde normen zijn 1,3 voor de DSCR, 5,0 voor de Net Debt/EBITDA, en 25% voor de solvabiliteit4.

In de sub sectoren waar het EBITDA is gedaald (ZKH en de GHZ), is het percentage organisaties dat één van de normen niet haalt toegenomen. In de sectoren waar het EBITDA is toegenomen (VVT en GGZ), voldoen juist meer instellingen aan alle marktconforme eisen. Het aantal organisaties in de sector dat een DSCR onder de 1,3 realiseert, is tussen 2021 en 2023 gestegen van 16% naar 28%. Als deze trend zich doorzet, betekent dit dat financiers terughoudender zullen zijn met het verstrekken van financiering en meer instellingen in een bijzonder beheer situatie zullen komen.

Zorginstellingen hebben het financieel niet makkelijk en moeten scherp zijn op hun financiën. Door uit- of afstel van investeringen is het resultaat op peil gebleven, ondanks dat de operationele marge, ook in 2023, verder onder druk is komen te staan. De ruimte om te investeren en financieren wordt hierdoor steeds kleiner, terwijl investeren juist nodig is om de operationele marge te verbeteren. Doorbreken van deze cyclus vraagt om scherpe financiële keuzes.

Benieuwd naar de financiële gezondheid van uw zorginstelling? Vraag nu onze Gratis Zorganalyse aan en krijg in één oogopslag inzicht in de belangrijkste financiële ratio’s. De analyse dient als een solide vertrekpunt voor een succesvol financieringstraject.

- Om de gemiddelde ratio’s te benaderen, is de mediane zorginstellingen gebruikt, aangezien de mediaan niet gevoelig is voor extreme observaties en daardoor een representatiever beeld geeft. Voor de berekening van de EBTIDA en het resultaat, is de som berekend van alle kosten en opbrengsten, aangezien de totaaltelling anders niet aansluit. Het totaal van de sector, is berekend aan de hand van het gewogen gemiddelde van de deelsectoren, op basis van de omzet. ↩︎

- De dataset die in dit onderzoek is gebruikt, is samengesteld aan de hand van de wettelijk verplichte bijlage uit DigiMV, op basis van 635 unieke instellingen in de jaren 2021, 2022 en 2023, waarvan de jaarlijkse omzet meer dan 10 miljoen euro is. Deze instellingen zijn verdeeld over verschillende sectoren, waaronder 98 ziekenhuizen (ZKH), 294 instellingen voor verpleging, verzorging en thuiszorg (VVT), 94 geestelijke gezondheidszorginstellingen (GGZ), en 98 gehandicaptenzorginstellingen (GHZ). ↩︎

- Opnieuw meer werknemers in zorg en welzijn, ondanks grotere uitstroom | CBS ↩︎

- De genoemde marktconforme financiële normen moeten worden gezien als algemene richtlijnen. Als een zorginstellingen in de dataset een van de normen heeft overschreden, betekent niet direct dat een convent niet wordt nagekomen. Zorginstellingen hanteren vaak hun eigen definitiers en afspraken met financiers, die kunnen afwijken van onze berekening en gestelde normen. ↩︎

Integrale projectorganisatie bij vastgoedinvesteringen in de zorg

We bespreken vijf voordelen van een integrale projectorganisatie om de samenhang tussen zorg, vastgoed en financiering te waarborgen.

Een inhaalslag van vastgoedinvesteringen in de ouderzorg is noodzakelijk en betaalbaar. Omdat je vastgoed zonder een goede zorgexploitatie niet gefinancierd krijgt, is een integrale benadering van zorg, vastgoed en financiering noodzakelijk. In dit artikel geven we vijf voordelen van een integraal projectteam en enkele best practices.

Het belang van een geïntegreerde strategie

Uit recent onderzoek van Gupta Strategists naar de financiële positie van de ouderenzorg blijkt dat het investeringsvolume sinds 2019 is gedaald. Hierdoor kan de toegankelijkheid van zorg onder druk komen te staan. Het goede nieuws is dat de sector als geheel in beginsel voldoende financiële ruimte heeft om de investeringsopgave aan te pakken. Hier ligt dan ook een mooie kans om de investeringen te verhogen en zo de meest intensieve ouderenzorg toegankelijk te houden.

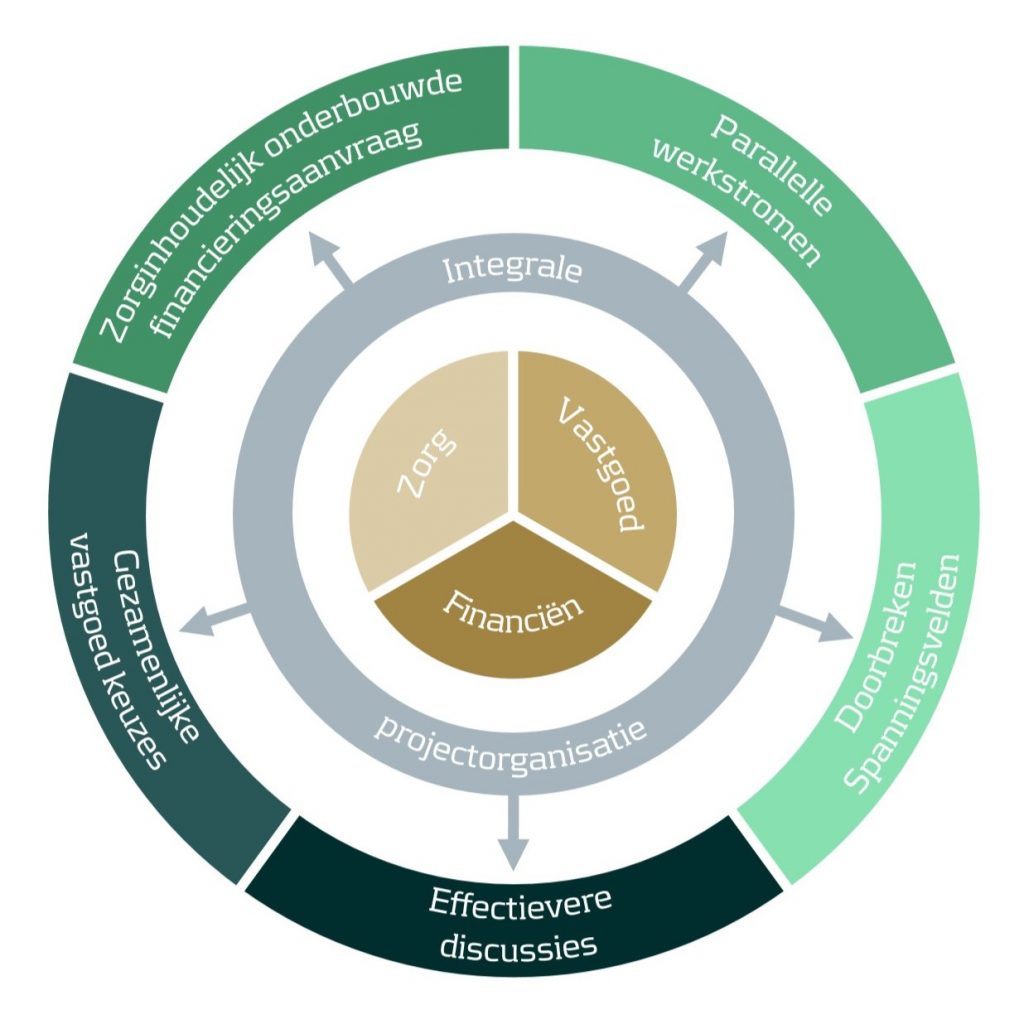

Bij het inrichten van een projectorganisatie is het belangrijk om de disciplines zorg, vastgoed en financiën samen te brengen. Deze disciplines kennen een grote samenhang: zonder passend vastgoed is goede zorg moeilijk te realiseren, zonder efficiënte zorg geen positieve zorgexploitatie en zonder operationeel resultaat geen armslag voor vastgoed. En natuurlijk is een goede inschatting van de toekomstige zorgvraag het startpunt voor een goed bouwplan.

Bovenstaand figuur maakt de wisselwerking tussen drie disciplines inzichtelijk. Een integrale projectorganisatie creëert inspraak van de zorg in de ontwikkeling van het vastgoed, waardoor goed rekening gehouden kan worden met de wensen van de zorg. Financiën stelt de kaders waarbinnen vastgoed ontwikkeld wordt en de zorg draagt met een positieve zorgexploitatie bij aan de financierbaarheid van het vastgoed. Wij zien vijf voordelen van een integrale projectorganisatie, die wij hieronder nader toelichten:

- Zorginhoudelijk onderbouwde financieringsaanvraag

- Parallelle werkstromen (en kortere doorlooptijd)

- Effectievere discussies

- Doorbreken spanningsvelden

- Gezamenlijke vastgoedkeuzes

1. Zorginhoudelijk onderbouwde financieringsaanvraag

Het startpunt van een financieringsstrategie is een analyse van de huidige leningenportefeuille, waarbij voornamelijk gebruik wordt gemaakt van financiële informatie. In het verhaal naar financiers is het echter belangrijk dat de (vastgoed) businesscase voldoende wordt onderbouwd vanuit de zorgvisie van de organisatie. Door meteen in een gezamenlijk projectteam te werken is de link met de zorg direct gelegd.

Best practice: Realistische zorgscenario’s.

Een goed startpunt is de ontwikkeling van doordachte zorgscenario’s. Raam de benodigde capaciteit daarbij op realistische gronden en niet, zoals vaak gebeurt, door demografische lijnen door te trekken. Dit geeft over het algemeen een (veel) te hoge inschatting van de toekomstige capaciteit. Houdt rekening met veranderingen in de zorgvraag, lokale samenstelling van de bevolking én nieuw overheidsbe

2. Parallelle werkstromen (en kortere doorlooptijd)

Nieuwbouw wordt traditioneel gerealiseerd in een treintje, waarbij eerst de zorgstrategie wordt uitgewerkt in een zorgvisie. Vervolgens verwerkt vastgoed dit in een Lange Termijn Huisvesting Plan (LTHP). Als laatste is het aan de afdeling financiën om (externe) financiering op te halen. Hierdoor kan het voorkomen dat later in het traject iets boven tafel komt, waardoor de initiële plannen moeten worden bijgesteld. Bij een integrale projectorganisatie lopen deze stappen parallel. Dat scheelt in onze ervaring al snel veel doorlooptijd

Best practice: Bepalen financieringscapaciteit.

De afdeling financiën kan al vroeg in het proces ondersteunen, door de investeringscapaciteit in de uitgangssituatie vast te stellen. Dit geeft kaders waarmee de afdeling vastgoed aan de slag kan en maakt duidelijk hoe lang de financiële polsstok van de organisatie is. Door eerder inzichtelijk te hebben welke maatregelen nodig zijn om een strategie te realiseren, kan de zorgafdeling hierop voorsorteren. Voor het berekenen van de investeringscapaciteit is het hebben van een gedegen meerjarenraming een randvoorwaarde.

3. Effectievere discussies

Het is aan de afdeling financiën om vastgoed te voorzien van rekenregels, die de basis zijn voor de businesscase. Daarbij creëert een integrale projectorganisatie gezamenlijk begrip en acceptatie voor de gehanteerde uitgangspunten, zoals de rekenrente, tariefkorting en indexaties. De afdeling financiën is voor het aanleveren van uitgangspunten afhankelijk van andere disciplines. Zo worden de (verwachte) bouwkosten doorgaans aangeleverd vanuit vastgoed en de personele bezetting vanuit de zorg.

Best practice: Berekenen van normbedragen.

Aan de hand van de gehanteerde uitgangspunten is het mogelijk om terug te redeneren hoeveel per cliënt uitgegeven kan worden. Door normbedragen per cliënttype te berekenen, is financiën bij het opstellen van de meerjarenbegroting minder afhankelijk van de (definitieve) investeringsraming die de vastgoedafdeling aanlevert. Ook creëert financiën hiermee duidelijke kaders, waar de vastgoedafdeling zich bij de ontwikkeling van vastgoed aan moet houden.

4. Doorbreken spanningsvelden

Bij het realiseren van vastgoedinvesteringen ontstaan vaak dezelfde spanningsvelden. De vastgoedafdeling draagt een hoog ambitieniveau uit, waarvan de afdeling financiën aangeeft dat dit niet te betalen is. Met een geïntegreerd team, waarbij vanaf het begin volop aandacht is voor elkaars expertise gebieden, ontstaat meer begrip voor elkaar situatie en kan dit spanningsveld worden doorbroken. Dat draagt in onze ervaring bij aan snellere én betere besluitvorming.

Best practice: Organiseren kennissessie

Kennissessies zijn een belangrijk middel om overdracht van kennis te bevorderen. Kennissessies bieden kansen om nieuwe inzichten te verwerven, waardoor afdelingen zich beter in het perspectief van de ander kunnen verplaatsen. Daarnaast is het ook noodzakelijk dat iemand het overzicht houdt over de drie disciplines en deze bij elkaar kan brengen. Dit kan iemand binnen de eigen organisatie zijn of een externe projectmanager.

5. Gezamenlijke vastgoedkeuzes

De afdeling financiën toets doorgaans of de verwachte financiële exploitatie binnen de financiële normen blijft die financiers doorgaans stellen. Als uit scenarioanalyses blijkt dat de investeringen niet haalbaar zijn, dan is bijstelling van de vastgoedambities nodig. Als berekeningen pas aan het einde worden uitgevoerd, ontstaan onrealistische verwachtingen over de haalbaarheid. Met een integraal projectteam worden gezamenlijk verschillende vastgoedopties opgesteld en wordt eerder nagedacht over realistische terugval scenario’s.

Best practice: Onderbouwd beoordelen financiële impact

Financiële en operationele kengetallen geven veel houvast om de koers te bepalen. Daarbij is het vaak de vraag wat een realistisch niveau is. Een startpunt is doorgaans de financiële convenanten die met banken zijn afgesproken, aangevuld met realisatiecijfers van andere zorginstellingen op basis van benchmarkstudies. Met de Gratis Zorganalyse krijg u in één oogopslag inzicht, hoe belangrijke financiële ratio’s zich verhouden, tot het sectorgemiddelde. Daarna is het belangrijk om aan de hand van deze ratio’s een ambitieniveau te bepalen en te kijken welke financiële remweg noodzakelijk is om aan normen te blijven voldoen.

Conclusie

Behoefte aan ondersteuning bij uw investeringsopgave? Zanders en Gupta Strategists hebben jarenlange ervaring met zorg, vastgoed en financieringsvraagstukken in de gezondheidszorg. Gezamenlijk hebben beide adviesbureaus een uitgebreid trackrecord opgebouwd op het gebied van verwachte capaciteitsontwikkeling, projectorganisatie en vastgoedfinanciering. Hiermee zetten we een efficiënt en effectief traject op. Neem hiervoor vrijblijvend contact op met Koen Reijnders (Zanders) of Jurre de Bruin (Gupta).

Dit artikel is gezamenlijk tot stand gekomen met Gupta Strategists.

Duurzaamheidsambities bij woningcorporaties

Woningcorporaties opgelet! In dit artikel ontdek je de best-practices om, vaak onrendabele, duurzaamheidsinvesteringen in de financieringsstrategie te integreren.

De duurzaamheidsopgave in de woningcorporatie sector is groot. Woningcorporaties dragen met hun duurzaamheidsambities bij aan de klimaatdoelen, het verhogen van de woonkwaliteit van huurders en het verbeteren van hun bezit. De uitdaging van deze investeringen is voornamelijk dat deze grotendeels onrendabel zijn, waardoor de betaalbaarheid onder druk staat. In dit artikel laten we zien welke ambities de sector heeft op het gebied van duurzaamheid en hoe je deze ambities mee kan nemen bij het opstellen van de financieringsstrategie.

De ambities van corporaties liggen de komende jaren hoog

In de Nationale Prestatieafspraken1 zijn een aantal doelstellingen opgenomen aangaande de verduurzamingsopgave. Zo mag de gebouwde omgeving geen CO2 meer uitstoten vanaf 2050, moeten 1 miljoen huurwoningen toekomst klaar zijn geïsoleerd in 2030 en mogen woningen met E, F en G-labels niet meer worden verhuurd vanaf 2028. Op welke manier het nieuwe kabinet invulling geeft aan de verduurzaming van de gebouwde omgeving moet echter nog blijken.

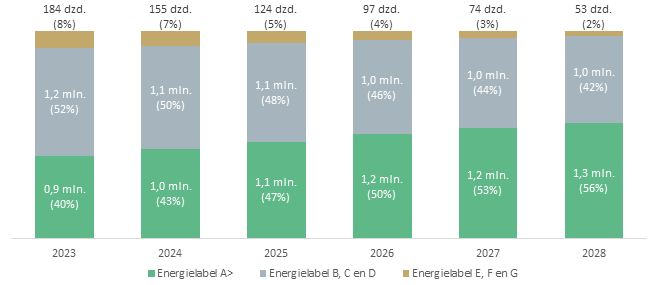

Onderstaande figuur, op basis van dPi 2023 gegevens2, toont dat woningcorporaties tot en met 2028 420.000 woningen met minimaal energielabel A toevoegen. Het aantal woningen met energielabel B, C of D en label E, F of G neemt af met respectievelijk 180.000 en 130.000. De resterende toename van 110.000 komt voort uit nieuwbouw. In 2028 resteren nog 53.000 woningen met energielabel E, F en G, dit komt mogelijk door geldende uitzonderingen3.

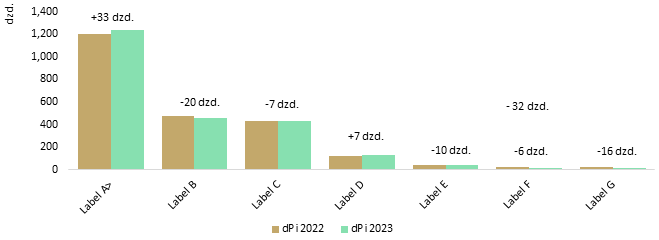

Onderstaande figuur toont de verschillen in het ambitieniveau voor 2027 tussen de begroting 2023 en 2024. Het aantal woningen met energielabel A of hoger, is de laatste begrotingsperiode met 33.000 in 2027 toegenomen. Het aantal woningen met energielabel E, F of G ligt juist 32.000 lager. Dit toont aan dat de duurzaamheidsambities van woningcorporaties, ondanks de gestegen rente en gestegen bouwkosten, het afgelopen jaar verder zijn toegenomen.

Omgaan met onrendabele investeringen

Duurzaamheidsinvesteringen, zoals isolatiemaatregelen, mogen voor huurders geen huurstijging tot gevolg hebben. Huurders zijn gebaat bij deze woningverbetering, maar woningcorporaties zien hier, zonder de woning te verkopen, niks van terug. Duurzaamheidsinvesteringen hebben hierdoor geen positief (beleids)waarde effect. Doordat duurzaamheidsinvesteringen resulteren in hogere onderhoudslasten, kan het waarde effect zelfs negatief zijn. De Loan-to-Value (LtV) wordt dan dubbel geraakt. Woningcorporaties trekken externe financiering aan voor verduurzaming (Loan), terwijl de investeringen een negatief waarde effect hebben (Value).

Het is hierdoor cruciaal om een duidelijk beleid en visie op duurzaamheidsinvesteringen te hebben. De aanpak wordt beschreven in de vastgoedstrategie, welke vervolgens wordt vertaald naar de financieringsstrategie. Bij de vertaling is het van belang om onderstaande punten in overweging te nemen:

- Het bepalen en kwantificeren van bijsturingsmogelijkheden, die kunnen worden ingezet als de financiële ratio’s zich richting de externe normen bewegen. Daarbij is ook van belang welke termijn nodig is om de ombuiging te realiseren, zodat tijdig kan worden gereageerd.

- Berekenen van normbedragen voor duurzaamheidsingrepen.

- Benchmarken van de operationele kasstroom (en onderliggende componenten zoals onderhoud) met andere corporaties.

Relatie aanbrengen tussen vastgoed- en financieringsopgave

Naast verduurzaming hebben woningcorporaties ook nog een ambitieuze nieuwbouwopgave. Als uit de meerjarige financiële prognose blijkt, dat het niet mogelijk is beide ambities te realiseren, moeten keuzes gemaakt worden. In de financieringsstrategie moet een expliciete koppeling zijn gemaakt met de vastgoedstrategie. Vaak zien we dat dit in de praktijk wordt gedaan door de gewogen gemiddelde looptijd van de leningenportefeuille, in relatie te brengen tot de levensduur van het vastgoed. Deze benadering brengt meerdere uitdagingen met zich mee:

- Het is onduidelijk wat de invloed van levensloop verlengende investeringen op de gewogen gemiddelde looptijd van het bezit is.

- Er wordt geen relatie gelegd tussen de investeringsambitie en toekomstige herfinancieringen, waardoor onverwacht een grote blootstelling aan de marktrente kan ontstaan.

- Er ontbreekt nuance als er sprake is van een gespleten vastgoed- of leningenportefeuille (met zowel een lange en korte looptijd), doordat alleen wordt gekeken naar een gewogen gemiddelde.

Bovenstaande uitdagingen vragen om een integrale benadering, waarbij aandacht moet zijn voor de relatie tussen toekomstige ontwikkeling van de leningen- en vastgoedportefeuille. Dit kan onder andere door te kijken naar de terugverdientijd van de (lange termijn) investeringsbehoefte. Als blijkt dat er geen langjarige overliquiditeit ontstaat, kan beter onderbouwd worden waarom langjarige financiering wordt aangetrokken. Het bedrijfseconomische renterisicoprofiel is een ander instrument. Hierin komen zowel investeringen en herfinanciering terug, wat kan helpen bij het monitoren of de totale blootstelling aan de marktrente niet te groot wordt.

Aan de slag met een financieringsstrategie voor duurzaamheidsinvesteringen

Woningcorporaties hebben veel keuzevrijheid bij het selecteren van duurzaamheidsingrepen, mits passend binnen de grenzen van DAEB-activiteiten beschreven in de Woningwet4. Vanwege het onrendabele karakter, zijn deze beslissingen van invloed op de financierbaarheid. De vertaling van de vastgoed- naar de financieringsstrategie vraagt om weloverwogen keuzes.

Zanders heeft al 30 jaar ervaring op het gebied van advisering van woningcorporaties. Heeft u hulp nodig bij het opstellen van een financieringsstrategie of heeft u behoefte om een keer te sparren over dergelijke afwegingen, neem dan contact op met Caroline Bongaerts, Jelmer Dioncre en Stefan Scholing.

- Nationale prestatieafspraken 2022 | Publicatie | Home | Volkshuisvesting Nederland ↩︎

- dPi 2023 Prognose informatie woningcorporaties (dPi2023-hfd2) | Data overheid ↩︎

- De uitzonderingen zijn gemeentelijke, provinciale en Rijksmonumenten (ca. 15.000), voor sloop aangemerkte woningen en VvE’s waar geen instemming van 70% van de huurders is verkregen. ↩︎

- Activiteiten woningcorporatie verduurzaming | Vastgoed | Inspectie Leefomgeving en Transport (ILT) (ilent.nl) ↩︎

Warmtenetten in de kou: uitdagingen en oplossingsrichtingen in het financieringslandschap

Woningcorporaties opgelet! In dit artikel ontdek je de best-practices om, vaak onrendabele, duurzaamheidsinvesteringen in de financieringsstrategie te integreren.

Om de ambitieuze klimaatdoelstellingen te behalen moet Nederland de komende jaren fors minder broeikasgassen uitstoten. Om dit doel te helpen bereiken wil het kabinet een half miljoen woningen aansluiten op een warmtenet. Echter is de aanleg hiervan complex en financieel lastig haalbaar en raken de kabinetsdoelen steeds verder uit zicht.

Daarom organiseerde Zanders op 25 januari het netwerkevent over warmtenetten. Tijdens dit event zijn in samenwerking met verschillende partijen de huidige uitdagingen, maar vooral de mogelijke oplossingsrichtingen besproken. In dit artikel gaan we daarom in op de vragen; Waar gaat het mis en hoe kan het beter?

Risico’s en uitdagingen

De aanleg van een warmtenet gaat gepaard met hoge investeringskosten enerzijds en gereguleerde prijzen (ACM) voor afnemers anderzijds. De combinatie van deze factoren zorgt voor een onrendabele top bij deze projecten, gezien kosten voor warmte doorgaans hoger zijn dan voor gas. Een deel van deze onrendabele top kan worden afgedekt door de bijdrage aansluitkosten (ook wel de BAK) te verhogen. Dit is in sommige gevallen echter ongunstig, gezien hierdoor de betaalbaarheid voor woningeigenaren daalt.

In de kern zijn er aantal risico's die gepaard gaan met de aanleg van een warmtenet. Het tempo waarin het aantal aansluitingen oploopt, ook wel het vollooprisico genoemd. De aanwezigheid, nu en in de toekomst, van een duurzame bron van warmte vormt een risico. Tot slot moet de levering van warmte betaalbaar blijven voor de consument. Een haalbare businesscase garandeert niet dat warmte betaalbaar is voor de afnemer. Het gevolg van deze risico’s is dat er op voorhand onvoldoende kan worden bepaald of de investering kan worden terug verdiend. Deze risico's vertalen zich naar een grote eigen vermogensbehoefte, doorgaans zo'n 30 procent, terwijl dit beperkt beschikbaar is.

Oplossingsrichtingen

Kortom, de financiering van warmtenetten is voor veel projecten een brug te ver. Tijdens het netwerkevent van Zanders is daarom ook uitgebreid stilgestaan bij financiële oplossingsrichtingen waarmee enerzijds meer eigen vermogen kan worden ingebracht (e.g. een nationale deelneming) en anderzijds de risico’s voor financiers worden gemitigeerd (e.g. een waarborgfonds). Beide initiatieven worden al verder onderzocht en uitgewerkt, maar er zijn ook andere nog minder bekende oplossingen waar we verder op in willen gaan.

Waarborgfonds

Samen met o.a. de Vereniging van Nederlandse Gemeenten (VNG) stelt de BNG Bank voor om een waarborgfonds voor warmtenetten op te richten. Het doel van het fonds: leningen borgen ten behoeve van de aanleg van warmtenetten. Deze garantstelling vermindert de risico’s voor financiers aanzienlijk en zorgt er daarmee voor dat externe financiers bereid zijn om méér financiering te verstrekken, met langere looptijden en tegen gunstigere voorwaarden. Vergelijkbare fondsen bestaan ook in de woningsector (WSW) en de zorgsector (WfZ) en hier wordt een rentekorting gerealiseerd van ca. 1,0% á 1,5%.

Om in aanmerking te komen voor een geborgde lening moet de business case van een warmtenet ‘bankable’ zijn. Daarnaast zijn er ook enkele randvoorwaarden voor het project zelf. Zo is een transparant, op kosten gebaseerd, tarief voor bewoners van belang, evenals een goede bronnenstrategie en worden er technische eisen gesteld aan het project. De borging is naar verwachting alleen beschikbaar voor deelnemers van het fonds oftewel partijen die een provisie betalen om borging te ontvangen. Het fonds zelf wordt namelijk mede gefinancierd door deze provisies.

In eerste instantie wordt de borging verstrekt door het fonds zelf. Hiervoor moet risicovermogen worden aangehouden. Om voldoende zekerheid te geven is, net als bij het WSW en het WfZ, een (impliciete) staatsgarantie noodzakelijk. De positie/rol van de rijksoverheid bij dit fonds is dus zeer relevant. Uitgaande van een (impliciete) staatsgarantie wordt de financiering van warmtenetten vooral aantrekkelijk voor de sectorbanken BNG en NWB en naar verwachting minder voor commerciële banken. Momenteel onderzoekt het ministerie van Economische Zaken (EZK) de haalbaarheid van het waarborgfonds.

Nationale deelneming

Een publiek meerderheidsbelang in warmtebedrijven is een speerpunt van de aanstaande WCW. Fakton Energy heeft becijferd dat er tussen de €1,75 en €5,25 miljard aan publiek eigen vermogen overheden benodigd is tussen nu en 20501. Dit is mede afhankelijk van of het bovenstaande alternatief doorgang zal vinden. Zoals eerder al aangegeven is deze omvangrijke vraag naar publiek eigen vermogen voor decentrale overheden te groot. Mede om deze reden onderzoekt EZK of een nationale deelneming gewenst is om hiermee aanvullend eigen vermogen te verstrekken.

In de huidige voorgestelde vorm wordt het aandelen percentage van de nationale deelneming gemaximeerd op 40%. De overige 60% van de eigenvermogensbehoefte wordt dan aangevuld door gemeentes en/of private partijen. Hierdoor moet de regie bij de decentrale overheden blijven. Door de aandeelhoudersrol nationaal te regelen kan er mogelijk naast een effectieve vermogensinbreng ook een effectieve kennisinbreng worden gerealiseerd.

Deze nieuwe staatsdeelneming kan worden ondergebracht bij bestaande staatsdeelnemingen, zoals InvestNL, Gasunie en EBN of bij een nieuw op te richten deelneming. Het ziet er nu naar uit dat EBN de beste papieren heeft om vorm te geven aan deze nationale deelneming.

Alternatief garantie vermogen

Zoals hierboven aangegeven onderzoekt EZK manieren om de eigenvermogensbehoefte bij de aanleg van warmtenetten te verminderen. Dit kan middels een garantie op externe financiering of door direct eigen vermogen in te brengen bij warmtebedrijven.

Een alternatief is de inbreng van garantievermogen in een andere vorm, bijvoorbeeld een achtergestelde lening of een converteerbare lening. In feite is garantievermogen een vorm van eigen vermogen met componenten van vreemd vermogen. Net zoals bij vreemd vermogen kunnen er afspraken worden gemaakt over looptijden en terugbetalingsvoorwaarden en kunnen er afspraken worden gemaakt ten aanzien van de achterstelling en rangorde. De inbreng kan mogelijk verzorgd worden door gemeentes of funding platforms om individuele participatie binnen gemeentes te vergroten.

Revolverend financieringsfonds

Een andere variant om warmtenetten te financieren is het opzetten van een revolverend fonds. De overheid ondersteunt op dit moment de energietransitie al met een revolverend fonds in de vorm van het Nationaal Warmtefonds. Bij dit fonds kunnen particulieren tegen gunstige voorwaarden financiering aanvragen voor de verduurzaming van hun huis. De overheid stelt daarbij een deel van het kapitaal ter beschikking in de vorm van een achtergestelde lening op “first loss” basis. Het overige deel kan privaat worden opgehaald bij bestaande banken. Deze first loss contributie vergroot de bereidheid van bestaande banken om te financieren aanzienlijk. Dit geldt zowel voor de sectorbanken als commerciële banken. Ook zijn partijen bereid tegen gunstigere voorwaarden financiering te verstrekken met als gevolg dat het fonds tegen gunstigere voorwaarden krediet kan verstrekken aan warmteprojecten. Door het revolverende karakter van het fonds kunnen de middelen van de overheid meermaals worden ingezet. Naast betere voorwaarden en mogelijke participatie van verschillende banken kan de financiering worden verstrekt aan zowel particulieren als warmtebedrijven.

Hoe nu verder?

Met de snelgroeiende aandacht voor het verduurzamen van onze energievoorzieningen neemt ook de druk op oplossingen toe. Bovenstaande oplossingen kunnen een belangrijk middel vormen dat kan bijdragen aan een verlaging van de financieringslasten, de invulling van de eigenvermogensbehoefte en meer risicospreiding. Ook resulteren de gunstige voorwaarden van de financiering in een verbetering van de business case en wordt de onrendabele top gereduceerd. Dit resulteert weer in lagere kosten voor bewoners en daarmee potentieel meer aansluitingen.

Dit biedt mooie vooruitzichten, maar het kan nog lang duren voordat bovenstaande initiatieven van de grond komen. Gelukkig bleek tijdens het netwerkevent dat er nu ook al veel mogelijk is om financiering te arrangeren, de business case te verbeteren of een aanbesteding op de juiste manier in de markt te zetten. Zanders heeft ruime ervaring met financieringsadvies, het opstellen van businesscases en aanbestedingen van warmtenetten. Wij zetten deze kennis graag in om u verder te helpen.

Stappenplan voor een succesvolle activa/passiva-transactie

Woningcorporaties opgelet! In dit artikel ontdek je de best-practices om, vaak onrendabele, duurzaamheidsinvesteringen in de financieringsstrategie te integreren.

Zanders adviseert in de afgelopen jaren bij steeds meer activa/passiva-transacties. In een dergelijke transactie wordt naast het vastgoed ook één of meerdere leningen overgedragen aan de kopende partij. Het treasury-aspect van dergelijke transacties wordt vaak echter pas later in het traject bekeken, waardoor de vooraf vastgestelde tijdslijnen van het traject in gevaar komen. In dit artikel bespreken we de stappen die nodig zijn, om een activa/passiva-transactie succesvol te realiseren vanuit treasury perspectief. Per stap worden de belangrijkste aandachtspunten benoemd.

Achtergrond

Van woningcorporaties wordt verwacht dat zij zich volledig focussen op het eigen kerngebied. Het bezit dat zich buiten dit kerngebied bevindt, wordt vaak overgedragen aan collega corporaties. Daarnaast zijn er ook andere redenen voor een corporatie om bezit over te dragen, bijvoorbeeld op het gebied van collegiale ondersteuning, volkshuisvestelijke overwegingen of gewijzigde portefeuillestrategie.

Overdracht van vastgoed kan plaatsvinden door middel van een ‘taakoverdracht’. Een taakoverdracht is een bijzondere vorm van complexmatige verkoop van corporatie aan corporatie, waarbij de bijbehorende activa en passiva wordt overgedragen. Het voordeel van een activa/passiva-transactie ten opzichte van ‘gewone’ complexmatige verkoop is dat – mits het aan de voorwaarden hiervoor voldoet – geen overdrachtsbelasting betaald hoeft te worden.

Verwachte tijdslijnen

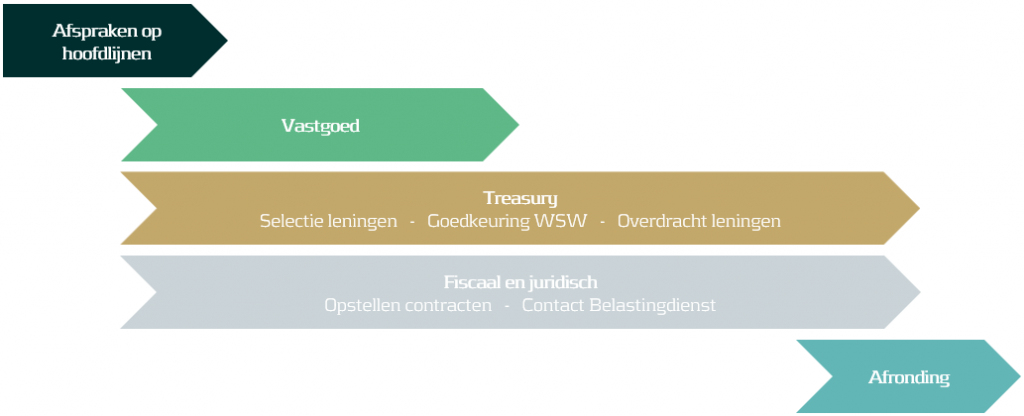

In onderstaande figuur zijn de te doorlopen stappen van een activa/passiva-transactie op hoofdlijnen weergeven. De ervaring leert dat weinig activa/passiva-transacties via dezelfde planning en stappen verlopen. Bij onderstaande stappen geldt dat er meerdere afhankelijkheden inzitten, waardoor deze niet als losstaande trajecten kunnen worden gezien. In de hierna volgende paragrafen, zijn de stappen verder uitgewerkt.

Afbeelding 1: Stappen Activa Passiva Transactie

De doorlooptijd van het volledige traject is afhankelijk van de beoogde tijdslijnen van beide corporaties, de intensiteit van het traject en de omvang van de transactie. De focus van dit artikel ligt op de treasury aspecten van een dergelijke transactie. Overige aspecten, zoals vastgoed, fiscaal, juridisch, dienen ook voldoende aandacht te krijgen.

Gegeven de doorlooptijden van WSW, kan het gehele traject in theorie in 2 tot 3 maanden worden afgerond. De ervaring leert echter dat er, gegeven de vele afhankelijkheden, doorgaans circa 6 maanden wordt uitgetrokken voor het gehele traject.

Afspraken op hoofdlijnen

Veel activa/passiva-transacties beginnen bij een consensus over het (over te dragen) vastgoed en een mogelijke overdrachtssom. Zanders adviseert echter om eerst een aantal afspraken op hoofdlijnen op papier te zetten. Deze werkwijze is vergelijkbaar met een bancaire transactie, waarbij eerst een indicatief termsheet wordt opgesteld. Door afspraken op hoofdlijnen op papier te zetten, voorkom je dat een transactie gedurende het proces op details vastloopt.

Onderstaande zijn de belangrijkste onderdelen weergeven, waarover het belangrijk is om vooraf overeenstemming te bereiken. In de hierna volgende hoofdstukken, worden de onderdelen verder toegelicht.

- Beoogde tijdslijnen en overdrachtsmoment

- Activa

- Type en onderhoudsstaat

- Peildatum en waardebepalingsmethodiek

- Passiva

- Bestaande/nieuwe financiering en globale modaliteiten

- Waarderingsdatum en -methode

- Transactievoorwaarden

Voor het doorlopen van verschillende stappen, die nodig zijn om de transactie te realiseren, is medewerking van beide partijen vereist. Aangezien een activa/passiva-transactie meer werk is dan een reguliere vastgoedtransactie, is het belangrijk dat het project door beide partijen gedragen wordt.

Vastgoed

Het over te dragen vastgoed vormt vaak de aanleiding voor de transactie en is daarmee een belangrijk onderdeel. De overdrachtswaarde die wordt afgesproken ligt veelal tussen de markt- en de beleidswaarde van het vastgoed. Vanwege de volatiliteit op de vastgoedmarkt, kan de waarde van vastgoed snel veranderen. Doordat voorafgaand in het proces een peildatum en waardebepaling is overeengekomen, ontstaat in het traject geen discussie over de waarde van het vastgoed.

De taxatie die wordt gehanteerd voor de overdrachtssom, kan goed gecombineerd worden met de taxatie die nodig is voor de Belastingdienst. De Belastingdienst stelt eisen aan het moment waarop de taxatie uitgevoerd wordt. Zo mag het taxatiemoment van het vastgoed, niet te ver afliggen van het taxatiemoment van de leningen.

In dit stadium is het handig om portefeuillemanagers met elkaar in contact te brengen om vastgoed specifieke kennis aan elkaar over te dragen en de onderhoudsstaat te inspecteren. Voor het afstoten van vastgoed aan een andere woningcorporatie, is doorgaans geen goedkeuring vanuit de Autoriteit woningcorporaties (Aw) nodig. Als bezit wordt afgestoten aan een niet-woningcorporatie, is het wel verstandig om contact op te nemen met Aw.

Treasury

Selectie leningen

Een belangrijk, maar vaak achtergesteld, onderdeel van een activa/passiva-transactie zijn de over te dragen leningen. Om vertraging in het proces te voorkomen, is het verstandig om vroegtijdig vast te stellen welk type leningen er wordt overgedragen. Hierin zijn drie smaken te bedenken:

- Bestaande leningen (onder het nieuwe achtervang regime)

- Bestaande leningen (onder het oude achtervang regime)

- Nieuwe leningen

Als ervoor wordt gekozen om bestaande leningen over te dragen, is het belangrijk om te inventariseren of deze onder het oude achtervang regime vallen (aangegaan voor 1 augustus 2021). Indien dit het geval is, dienen de gemeente ook akkoord te geven als het contract wordt overgezet. Niet iedere gemeente is bekend met dit proces, waardoor vertraging kan optreden. Tevens zorgt dit dat meer stakeholders betrokken moeten worden.

Bij leningen die onder het nieuwe achtervang regime vallen (aangegaan na 1 augustus 2021), geldt een generieke achtervang, waardoor de gemeente geen medewerking hoeft te verlenen aan de contractsoverneming. In dat geval is het echter belangrijk om ook te inventariseren of er geen posities ontstaan met een te lage dekking van de activawaarde in een enkele gemeente. Indien een corporatie dus nog leningen heeft met achtervang van een gemeente waar het te verkopen vastgoed staat, is het waarschijnlijk dat deze leningen worden betrokken bij de transactie. Tevens ontstaan er fiscale effecten bij de overdracht van bestaande leningen, aangezien de leningen overgaan tegen marktwaarde, welke afwijkt van de nominale waarde, waardoor agio wordt verrekend.

Een alternatief dat in sommige trajecten is gekozen, is om nieuwe leningen aan te trekken en deze vervolgens over te dragen. Dit heeft als voordeel dat deze onder het nieuwe achtervang regime vallen. Ook kan het transactiemoment van de lening zo gekozen kan worden, dat de transactiemoment gelijk kan worden gesteld aan het waarderingsmoment van de lening ten behoeve van de transactie. In dit geval kan de marktwaarde van de lening gelijk worden gesteld aan de nominale waarde, waardoor het agio fors lager ligt en het risico op marktwaardeschommelingen wordt geminimaliseerd.

Een aandachtspunt bij het overdragen van leningen, is te toetsen of deze passen binnen het treasurystatuut en renterisicoprofiel. Zo dient de transactiemethode (overname van een collega corporatie) te zijn opgenomen in het treasurystatuut. Daarnaast signaleert Zanders dat de hoofdsom en looptijd van de over te nemen lening niet altijd passen binnen het renterisicoprofiel van de overnemende partij. Bij nieuw aangetrokken financiering is het belangrijk om te toetsen of dit past binnen het borgingsplafond van beide corporaties en of er een financieringsbehoefte bestaat nieuwe financiering aan te trekken.

Goedkeuring WSW

WSW moet goedkeuring verlenen voor de transactie, aangezien zij borging heeft verstrekt op de over te dragen leningen. Voor WSW is het belangrijk dat de garantiestructuur en bijbehorende afspraken over achtervang hetzelfde blijven. Hiervoor moet de taakoverdracht op een juridisch correcte manier wordt geregeld.

Om dit te realiseren wordt doorgaans gekozen voor contractsoverneming gevolgd door objectieve novatie, waarbij een nieuwe verbintenis wordt aangegaan. Na de objectieve novatie vallen de overgenomen leningen onder het nieuwe generieke achtervang systeem. Een andere vorm, waarbij de verbintenis wordt herzien (subjectieve novatie), is minder gangbaar.

Het WSW geeft aan een doorlooptijd van ten minste 6 weken te hanteren. Hierdoor is het verstandig de accountmanager vroegtijdig in het proces te betrekken. Om het proces van een activa-passiva transactie te stroomlijnen heeft het WSW modeldocumentatie opgesteld voor contractsoverneming en objectieve novatie11.

Het kan lastig zijn om een lening te selecteren, die past binnen de eisen de Belastingdienst stelt en qua modaliteiten aansluit bij de wensen van de overnemende corporatie. Mogelijk is hierdoor een herstructurering van geldleningen gewenst. Deze herstructurering staat los van de transactie en wordt na overdracht van de leningen met WSW geregeld.

Overdracht geldleningen

De leningen worden, vergelijkbaar met het vastgoed, tegen marktwaarde overgedragen. Zanders kiest er doorgaans voor om de leningen te waarderen tegen de IRS zonder opslag. Dit is omdat het alternatief (IRS met opslag), meer ruimte laat voor subjectiviteit wat mogelijk extra afstemming vergt. De hoogte van een marktconforme opslag hangt namelijk af verschillende factoren zoals de looptijd van de lening, de geldgever(s) en het moment waarop deze is aangetrokken.

Vanwege de volatiliteit op de kapitaalmarkt, is het logisch om het waarderingsmoment enkele maanden voorafgaand aan het overdrachtsmoment van het vastgoed te plannen. Hierdoor wordt zekerheid gecreëerd dat de marktwaarde past binnen de bandbreedte die de Belastingdienst stelt. Het verschil tussen de marktwaarde van de lening en de overeengekomen koopsom van het vastgoed, wordt in principe in cash verrekend.

Naast het traject dat met WSW doorlopen dient te worden, is het belangrijk dat ook de financiers tijdig worden meegenomen in het traject. Hoewel de sectorbanken, door de toename van het aantal transacties, inmiddels de nodige ervaring hebben, kan de capaciteit bij de banken een uitdaging zijn. Zanders raadt aan om ook met de banken tijdig in gesprek te treden over het voornemen om leningen over te dragen/nemen.

Na de transactie is het belangrijk een onderbouwd transactieverslag op te stellen, waardoor herleidbaar is waarom bepaalde keuzes zijn gemaakt.

Fiscaal & Juridisch

Opstellen documentatie

Voor de niet treasury gerelateerde onderdelen van de transactie, wordt vaak een jurist betrokken. Bij de selectie van een jurist is het handig dat deze ervaring heeft met de behandeling van activa/passiva-transacties. Zodra overeenstemming is bereikt over de details van de transactie, wordt toegewerkt naar een definitieve overeenkomst. Het opgestelde afsprakenkader op hoofdlijnen vormt hiervoor het uitgangspunt.

De overname van het lening-contract, vindt tegelijkertijd plaats met de overdracht van de activa. Beide documenten zijn hierdoor nauw met elkaar verbonden. Via opschortende voorwaarden wordt gewaarborgd dat de documenten niet worden gepasseerd, indien bijvoorbeeld het lening-contract niet kan worden overgezet. Het is tevens mogelijk om andere ontbindende voorwaarden in de overeenkomst op te nemen, zoals goedkeuring van de Belastingdienst voor vrijstelling overdrachtsbelasting of het verkrijgen van toestemming van de RvC.

Goedkeuring Belastingdienst

Goedkeuring van de Belastingdienst is vereist voor het verkrijgen van vrijstelling van overdrachtsbelasting. Om in aanmerking te komen voor vrijstelling, toetst de Belastingdienst onder andere of alle passiva behorende bij de taakoverdracht worden overgedragen. De Belastingdienst controleert dit door te toetsen of de marktwaarde van de geselecteerde leningen, minimaal de dekkingsratio en maximaal de marktwaarde van het overgedragen vastgoed betreft. Dit maakt dat niet alle leningen geschikt zijn voor een activa/passiva-transactie.

Het initiatief om de Belastingdienst aan te schrijven, ligt bij de overnemende deelnemer, aangezien deze in beginsel overdrachtsbelasting verschuldigd is. Het is raadzaam tijdig contract op te nemen met de Belastingdienst, om de gekozen route door te nemen. Hierdoor kan worden voorkomen dat vanwege de gekozen modaliteiten van de transactie, achteraf toch overdrachtsbelasting verschuldigd is. De Belastingdienst zal echter pas een definitieve beoordeling geven als de transactie zich in een vergevorderd stadium bevindt en juridische documentatie is opgesteld.

Afronding

Nadat de juridische documentatie is ondertekend, wordt overgeschakeld naar een afrondende fase. Dit is het moment om huurdersverenigingen (voor zover geen toestemming vooraf is gevraagd), gemeente (indien geen onderdeel van achtervang), collega corporaties en de Aw te informeren over de voorgenomen transactie.

Bij een activa/passiva transactie moeten vaak veel stappen in een korte tijd worden doorlopen. Heeft u behoefte aan ondersteuning bij de transactie, benieuwd naar de marktwaarde van uw leningenportefeuille of bredere ondersteuning op het gebied van treasury? Zanders heeft al bijna dertig jaar ervaring met advisering over financieringsvraagstukken bij woningcorporaties.

Wilt u meer weten? Neem dan contact op met onze experts in de publieke sector Quinten van Rooijen en Jelmer Dioncre.

De overeenkomst tussen een ESG-rating en een verdrinkingsdood

Woningcorporaties opgelet! In dit artikel ontdek je de best-practices om, vaak onrendabele, duurzaamheidsinvesteringen in de financieringsstrategie te integreren.

"Hij kwam bij een stroom. Omdat hij niet zeker was van de diepte, ging hij peilen; en toen hij ontdekte dat de diepte variabel was, berekende hij een gemiddelde. Omdat zijn zoon de gemiddelde diepte kon doorwaden, liet hij hem zonder aarzelen door de beek lopen, met het trieste gevolg dat de jongen verdronk…"

Een gemiddelde kan een nuttige maatstaf zijn als je de verandering over tijd binnen een bepaalde populatie of dataset wilt begrijpen, zoals huizenprijzen, consumentenvertrouwen of de schuldenlast van bedrijven. Het bovenstaande verhaal laat echter ̶ op nogal brute wijze ̶ zien dat een gemiddelde niet altijd de beste maatstaf is. Het toenemende gebruik van ESG-ratings lijkt erop te wijzen dat deze les niet voldoende wordt begrepen.

Dit komt onder andere door de Green Deal van de Europese Commissie, die erop gericht is de dreigingen van klimaatverandering en milieuschade aan te pakken. In november 2020 publiceerde de Europese Centrale Bank bovendien duidelijke richtlijnen over de manier waarop banken klimaat- en milieurisico’s moeten beheersen. Een laatste voorbeeld is de introductie van de Sustainable Finance Disclosure Regulation (SFDR), die banken en vermogensbeheerders verplicht om informatie te verstrekken over de wijze waarop duurzaamheidsrisico’s en potentiële ongunstige effecten op duurzaamheid zijn geïntegreerd in hun investeringsproces.

Bij het implementeren van deze nieuwe richtlijnen en regelgeving wordt regelmatig gebruik gemaakt van ESG-ratings. Deze beogen de prestaties van een bedrijf te meten met betrekking tot Environmental, Social en Governance-aspecten (ESG); vergelijkbaar met de wijze waarop een kredietbeoordeling de kans op een faillissement van een bedrijf meet. Het aantal indicatoren dat aan een ESG-rating ten grondslag ligt, is doorgaans echter hoog ten opzichte van het aantal indicatoren dat wordt gebruikt om creditratings te bepalen ̶ meer dan 100 indicatoren is geen uitzondering. Die variëren van milieu-indicatoren ̶ zoals uitstoot van broeikasgassen, waterverbruik en vervuiling door de onderneming ̶ tot sociale en governance-indicatoren, zoals het aantal arbeidsongevallen, de inzet van kinderarbeid en de aanwezigheid van anti-corruptiebeleid. Het is dan ook niet verrassend dat de wetenschappelijke literatuur aantoont dat de verschillen tussen de ESG-ratings van ratingaanbieders aanzienlijk zijn.

In de praktijk is een ESG-rating vaak het (gewogen) gemiddelde van alle individuele indicatoren. Dit geeft mogelijk niet de beste inschatting van de 'diepte van de rivier'. Zo kan Tesla Inc. als voorloper op het gebied van elektrische voertuigen vrij goed scoren op bepaalde milieuaspecten, terwijl het vanuit sociaal en governance- oogpunt niet als beste in zijn klasse wordt beschouwd. Het gemiddelde van de scores over de E-, S- en G-pijlers leidt dus niet tot een volledig beeld van de duurzaamheid van dat bedrijf. Of bekijk het zo: is kinderarbeid (negatieve score) een minder groot probleem als de werknemers van datzelfde bedrijf zich mogen aansluiten bij een vakbond (positieve score)?

Het probleem doet zich ook voor binnen de drie ESG-pijlers, aangezien ook binnen een pijler meestal een breed scala aan indicatoren wordt gebruikt om de prestaties van een bedrijf te beoordelen. Een in Koeweit gevestigd olieboorbedrijf zal bijvoorbeeld niet zo goed scoren op de uitstoot van broeikasgassen, maar kan mogelijk wel een goede score behalen voor ontbossing (om de simpele reden dat er in de woestijn al weinig bos te vinden is). Het simpelweg middelen van alle milieu-gerelateerde indicatoren leidt daardoor niet tot een zinvol beeld van de milieuprestaties van het bedrijf, noch zal het helpen om te begrijpen aan welke klimaatrisico’s het bedrijf is blootgesteld.

Om de duurzaamheid van een bedrijf echt te doorgronden, is het belangrijk om alle (materiële) indicatoren individueel te beoordelen. Alleen op die manier is het mogelijk om de veelzijdigheid van ESG recht te doen. Degenen die alleen de overkoepelende ESG-rating gebruiken, riskeren een verdrinkingsdood.

Rentederivaten in praktijk: Marktwaarde, break clauses en margin calls

Op 14 september 2023 verhoogde de ECB haar basisrente met 25 basispunten naar 4,00%, het hoogste niveau ooit.

Daarmee heeft de centrale bank haar rente sinds juli 2022 voor de tiende keer op rij verhoogd. In de afgelopen jaren is het renteklimaat mede daardoor sterk veranderd. De ontwikkelingen van de rentes op de geld- en kapitaalmarkt hebben, naast effect op de rentelasten, sterke invloed op de marktwaarde van rentederivaten, zoals renteswaps.

In dit artikel bespreken we hoe een rentederivaat, met name een renteswap, ingezet kan worden om het renterisico in een leningenportefeuille te mitigeren. Daarnaast beschrijven we hoe de marktwaarde van een derivaat wordt bepaald en illustreren we hoe deze waarde mede afhankelijk is van de ontwikkelingen op de geld- en kapitaalmarkt. Tot slot lichten we toe wat een break clause in een rentederivatencontract is en onder welke omstandigheden het gewenst kan zijn om deze clausule te activeren, indien dat mogelijk is op basis van het contract.

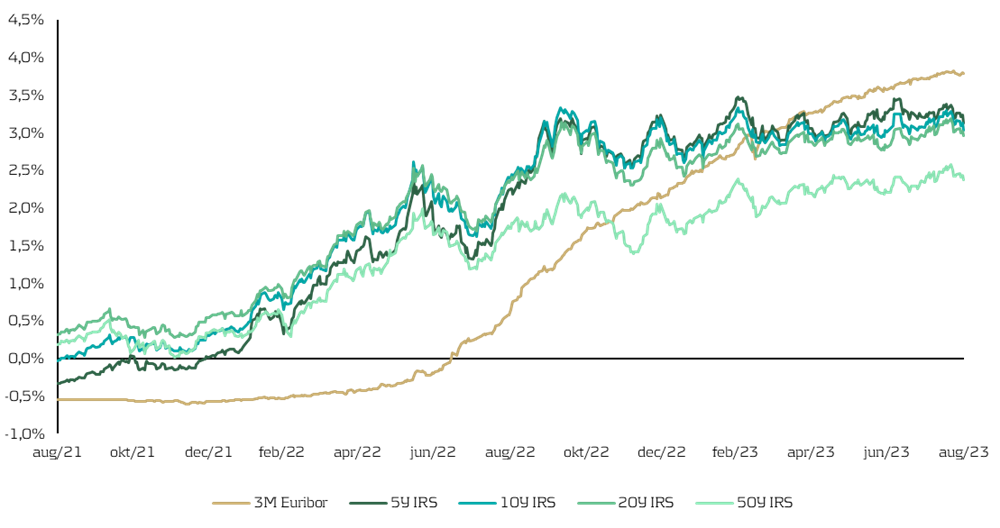

Onderstaande figuur laat zien hoe de rentes op de geld- en kapitaalmarkt zich over de afgelopen twee jaar hebben ontwikkeld.

Figuur 1: De renteontwikkeling op de geld- en kapitaalmarkt tussen 31 augustus 2021 en 31 augustus 2023.

Inzet en marktwaarde van rentederivaten

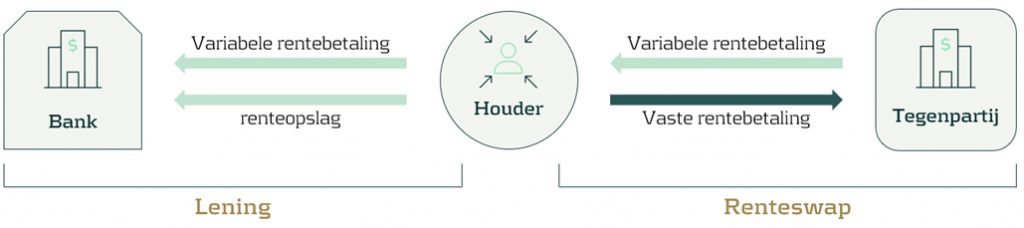

Rentederivaten zijn instrumenten waarmee het renterisico binnen een leningenportefeuille kan worden gemitigeerd of naar een acceptabel niveau kan worden gebracht (hedgen). Een van de meest gebruikte rentederivaten is een renteswap, waarbij variabele rentebetalingen worden ‘geruild’ voor vaste rentebetalingen. Blootstelling aan de fluctuerende variabele rente wordt met dit contract vermeden door langjarig een vast rentetarief te betalen. Hierdoor neemt het risico, uitgedrukt in variatie in de rentelasten, voor de houder van de renteswap af. In combinatie met een variabel rentende lening ontstaat een vastrentende financiering. In dit geval is er sprake van een payer swap. De uitwisseling die bij dit contract hoort staat schematisch weergegeven in onderstaande figuur. Het contract waarmee de houder een variabel rentetarief betaalt en een vast rentetarief ontvangt, is een receiver swap.

Figuur 2: Schematische weergave van een renteswap die de variabele rentelasten van een onderliggende lening afdekt.

In het voorbeeld lopen de variabel rentende lening en de renteswap bij twee verschillende tegenpartijen. Het is ook mogelijk dat de variabel rentende lening en de renteswap bij dezelfde tegenpartij lopen. De tegenpartijen zijn vrijwel altijd banken met een goede credit rating (bij voorkeur minimaal AA).

Een rentederivaat volgt niet per definitie dezelfde modaliteiten als de lening waarvan het renterisico (gedeeltelijk) gemitigeerd dient te worden. Het kan bijvoorbeeld zo zijn dat niet de volledige omvang van de rentebetalingen voortkomend uit de onderliggende lening geruild wordt, maar slechts een gedeelte hiervan. In dit geval is de renteswap niet optimaal effectief en is er sprake van een underhedge. Wanneer er meer rentebetalingen worden geruild dan er voortkomen uit de onderliggende lening, is er sprake van een overhedge. Een ander voorbeeld is dat de looptijd van het derivaat langer kan zijn dan de looptijd van de onderliggende lening, waardoor de uitwisseling van rentebetalingen voortduurt wanneer de onderliggende lening al is afgelost. De renteswap heeft dan in de periode na aflossing van de onderliggende lening geen feitelijk risicomitigerend doel meer.

Tijdens de looptijd van een rentederivaat kan het contract een positieve of negatieve marktwaarde krijgen. De marktwaarde wordt berekend op basis van alle toekomstige (uitwisselingen van) rentebetalingen tot het einde van het contract, contant gemaakt tegen de rentecurve op dat moment. Globaal komt het erop neer dat wanneer de rente voor de restant looptijd van het rentederivaat in de rentemarkt op het moment van waarderen hoger is dan de contractueel te betalen vaste rente, het contract voor de houder van het rentederivaat een positieve marktwaarde heeft. Dat betekent dat bij de afwikkeling van het rentederivaat tegen de marktwaarde op dat moment de houder van de renteswap die waarde ontvangt van de tegenpartij. Echter, wanneer de rente voor de restant looptijd van het rentederivaat in de rentemarkt op het moment van waarderen lager is dan de contractuele te betalen vaste rente, dan heeft het contract voor de houder van het rentederivaat een negatieve marktwaarde. Dat betekent dat bij afwikkeling tegen marktwaarde op dat moment de houder van de renteswap die waarde moet betalen aan de tegenpartij.

In onderstaande tabel wordt de marktwaarde van een renteswap weergegeven op verschillende momenten tegen de op die momenten geldende rentecurven. Deze swap heeft een resterende nominale omvang van € 10,0 miljoen en een resterende looptijd van 5 jaar op het moment van waarderen. Deze modaliteiten zijn gelijk aan de modaliteiten van de onderliggende lening, waarvoor de houder elk kwartaal de 3-maands Euribor rente betaalt. De houder van de swap ontvangt de variabele rente, en betaalt een vaste rente van 1,00% of 2,00%. De waarde van dit contract wordt berekend op drie verschillende momenten om te illustreren hoe de waarde van een derivaat is veranderd in het renteklimaat van de afgelopen jaren.

Tabel 1: De marktwaarde van verschillende renteswap contracten op verschillende waarderingsmomenten

Bovenstaande tabel illustreert de relatie tussen de marktwaarde van een rentederivaat en het verschil tussen de contract- en marktrente. Over het algemeen is te stellen dat de marktwaarde van een rentederivaat voor de houder negatief is wanneer de contractuele rente hoger is dan de marktrente op het moment van waarderen, en andersom. Daarnaast laat de tabel zien dat de marktwaarde van een rentederivaat positiever (negatiever) wordt naarmate de marktrente stijgt (daalt).

Break clauses en margin calls

De marktwaarde van een rentederivaat heeft, zolang het contract doorloopt en er geen afspraken zijn over margin calls in het lopende contract van de renteswap, geen casheffect. Afhankelijk van de geldende waarderingsgrondslagen kan een niet-effectieve hedge wel leiden tot P&L-effecten. Op het moment dat het contract afloopt, zijn er geen toekomstige uitwisselingen van rentebetalingen meer, waarmee de marktwaarde van het contract afneemt tot nul. Er ontstaat echter wel een casheffect op het moment dat het contract wordt opgezegd of in overleg wordt afgewikkeld voordat het formeel afloopt. Het contract kan tussentijds worden opgezegd door het inroepen van een zogenoemde break clause. Deze clausule is vaak tweezijdig (mutual break clause), wat inhoudt dat beide partijen het contract – doorgaans zonder instemming van de andere partij en zonder opgaaf van redenen – tussentijds kunnen opzeggen. Het kan ook zo zijn dat deze clausule eenzijdig of zelfs verplicht (mandatory) is. In dit geval bepaalt de betreffende tegenpartij of het contract beëindigd wordt.

Vaak is contractueel bepaald op welk(e) moment(en) het mogelijk is om de clausule te activeren. Dit kan verschillen per contract. Op het moment dat de break clause eenzijdig door de houder wordt geactiveerd, vindt afwikkeling en (doorgaans) verrekening tegen de marktwaarde op dat moment plaats. De tegenpartij zal daaraan conform het contract moeten meewerken. Wanneer een derivaat voor de houder een positieve marktwaarde heeft, ontvangt de houder van het derivaat deze waarde van de tegenpartij. Wanneer een derivaat voor de houder een negatieve marktwaarde heeft, moet de houder de tegenpartij deze waarde betalen.

De afgelopen jaren hebben geleerd dat banken bij veel partijen in de publieke sector de bestaande renteswaps zijn gaan afwikkelen door het activeren van de break clauses in de contracten. Dit gebeurt met name wanneer er sprake is van een (vaak aanzienlijke) negatieve marktwaarde voor de (publieke) houder van het rentederivaat en er geen afspraken zijn gemaakt over het verkrijgen van extra zekerheden daarvoor in de vorm van bijvoorbeeld een margin call. Banken wikkelen de rentederivaten dan graag af, omdat negatieve marktwaarden directe impact hebben op de balans en de risicoreservering door banken.

Naast het risico van een break clause bestaat het risico van een margin call, wat eveneens leidt tot een casheffect. Dit is mogelijk een van de voorwaarden die in het derivatencontract is opgenomen. Een margin call houdt in dat de houder van het derivaat extra liquiditeit moet (bij)storten wanneer de marktwaarde van het derivaat onder een bepaalde drempelwaarde komt. Een margin call brengt het risico met zich mee dat de houder van het rentederivaat in liquiditeitsproblemen komt wanneer het te storten bedrag niet beschikbaar is of niet gefinancierd kan worden.

Voortijdig beëindigen van een derivaat